海外ビジネス情報

更新日:2026/03/11

テーマ: 03.海外ビジネス

米国:海外現地専門家が語る事業再生・撤退・カーブアウトの実務(前編)

シリーズ:海外現地専門家が語る事業再生・撤退・カーブアウトの実務

米国:前編

米国事業の見極めと撤退戦略のための実務ガイド

米国は日本企業にとって主要な投資先であり、直接投資やM&Aを通じた事業展開が活発に行われています。ただし、投資額や進出企業数、撤退動向はコロナ禍や資金調達環境の変化、関税・地政学リスクなど外的要因の影響を受けています。本稿(前編)では、日系企業の米国進出の現状、プライベートエクイティ(PE)ファンドやベンチャーキャピタル(VC)の投資動向、政策金利の推移などを押さえたうえで、事業の「成長性×収益性」フレームを用いた米国事業の見極め方法と、撤退にかかる手法および留意点を実務的に整理します。

日系企業の米国進出概況

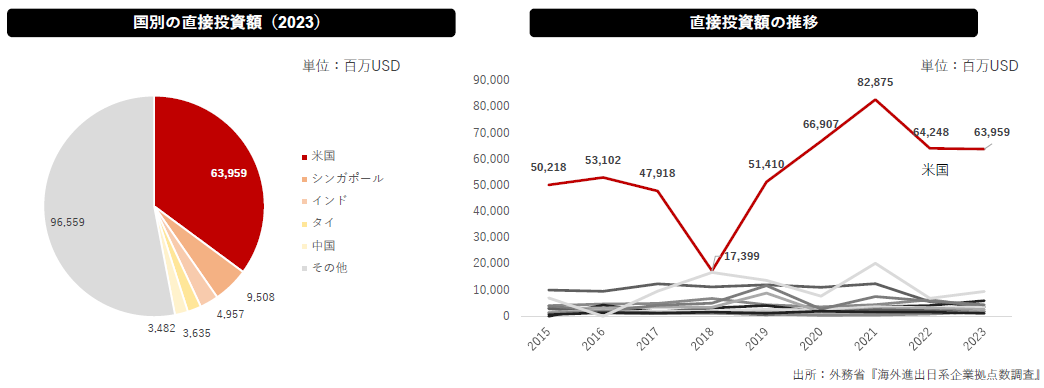

はじめに、日系企業の米国への直接投資の動向についてご説明します。2023年度のデータによると、日本企業の対外直接投資に占める米国向けの割合は約35%です。また、日本から米国への直接投資額は概ね増加傾向にあります。2018年度には一時的に減少した時期がありましたが、COVID-19の影響があっても、2020年以降2021年までは上昇を続けました。その後、資金調達環境の悪化、政策金利の上昇、関税政策、地政学的リスクといった外部環境の変化により投資額は減少しましたが、2022年以降は概ね横ばいで推移しています。

図1:日本企業の国別の直接投資額の割合と推移

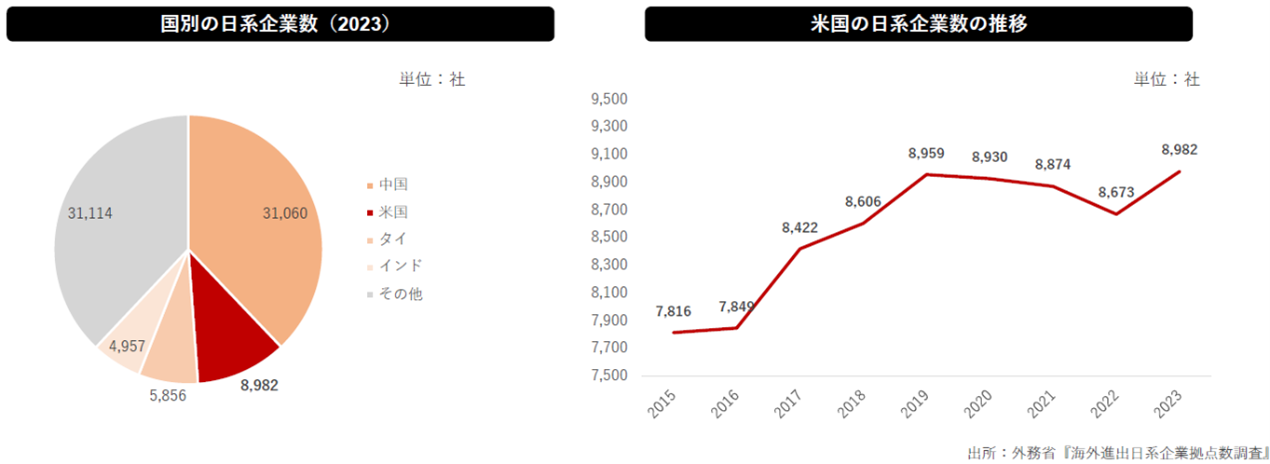

次に、米国全土における日系企業の進出状況について整理します。外務省のデータによれば、2023年度の日本企業の米国進出数は8,982社で、海外拠点全体の約1割を占めています。国別の進出企業数では中国が第1位、米国が第2位であり、米国は依然として日系企業にとっての重要な進出先となっています。米国における日系企業数は2015年以降着実に増加しており、コロナ禍による一時的な落ち込みは見られたものの、2023年度時点では2015年比で約15%増加しています。

図2:日本企業の国別の企業数の割合と推移

北米への直接投資は、単独での新規進出よりもM&Aを通じた展開が目立ちます。日本企業が北米市場でのシェア獲得を目的として買収を活用するケースが増えており、2022年から2024年にかけては、買手としての日本企業の平均シェアが約33%に達しています。こうした傾向は、北米市場が日本企業にとって依然として魅力的であることを示しています。

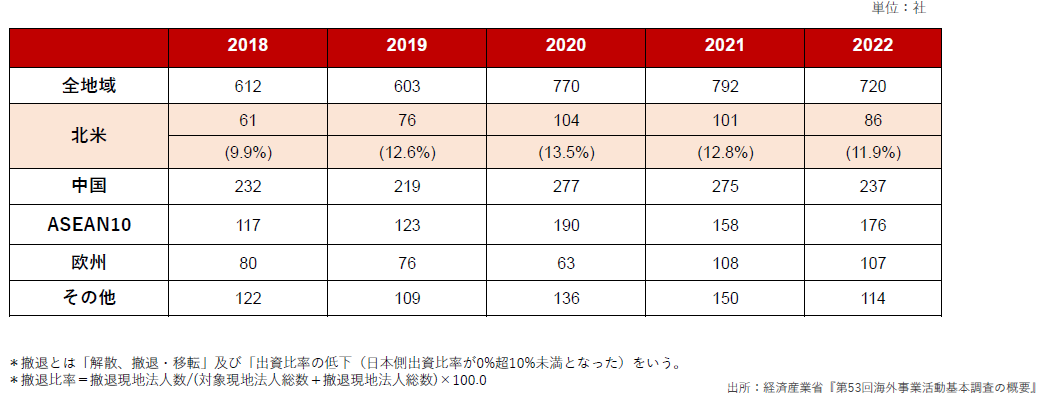

撤退の動向にも触れておきます。2018年から2022年までの5年間の推移をみると、海外から撤退した日本企業のうち、およそ12%が北米からの撤退です。特に2020年以降、コロナ禍の影響により撤退件数が一時的に増加した局面がありましたが、2022年には落ち着き、撤退件数は101社から86社へと減少しました(ここで述べている撤退には会社の解散や閉鎖だけでなく、出資比率の低下や事業のスピンオフなど多様な形態が含まれている点にご注意下さい)。

図3:撤退数及び撤退比率の推移

米国は日本企業にとって主要な投資先であり、直接投資やM&Aを通じた市場展開が活発です。一方で、投資額や撤退動向はコロナ禍、資金調達環境、関税政策、地政学リスクといった外的要因によって変動するため、進出の継続や拡大を検討する際には、こうしたマクロ要因を踏まえた慎重な判断も必要です。

米国投資市場の動向

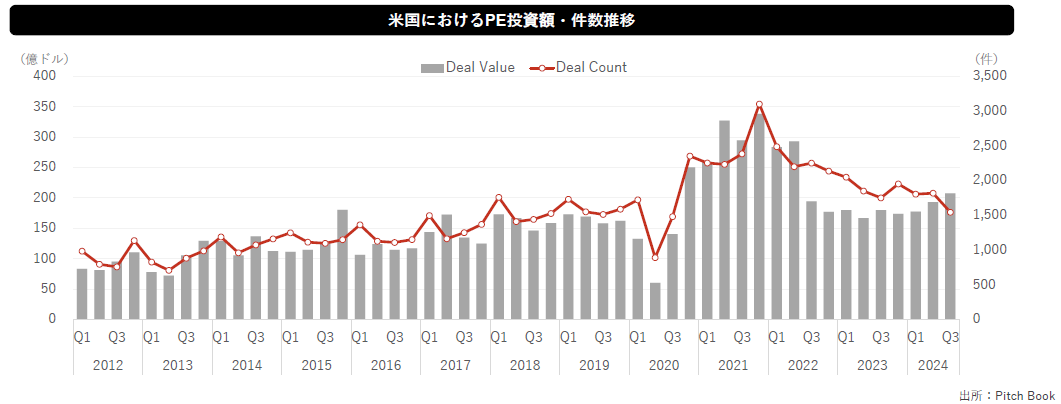

金額ベースで見たプライベートエクイティ(PE)ファンドの投資活動は、2012年以降、増加傾向にありました。2020年にはコロナ禍の影響で一時停滞したものの、低金利を背景に2020年の後半から2022年の前半にかけては回復しました。2023年度以降概ね横ばいで推移した後、2024年に入ってからは再び上向きになっています。PEの資金状況はM&Aの盛衰に直結するため、買収や売却のタイミングを判断する上で重要な要因です。

図4:米国におけるPEファンドの動向

一方、ベンチャーキャピタル(VC)投資は、2021年度の約3,500億ドルをピークに縮小しています。金利上昇や経済の不確実性が影響しており、スタートアップの資金調達環境は厳しくなっています。これにより、初期段階の企業はM&Aや戦略的提携で資金調達や出口を図る動きが増える可能性があります。

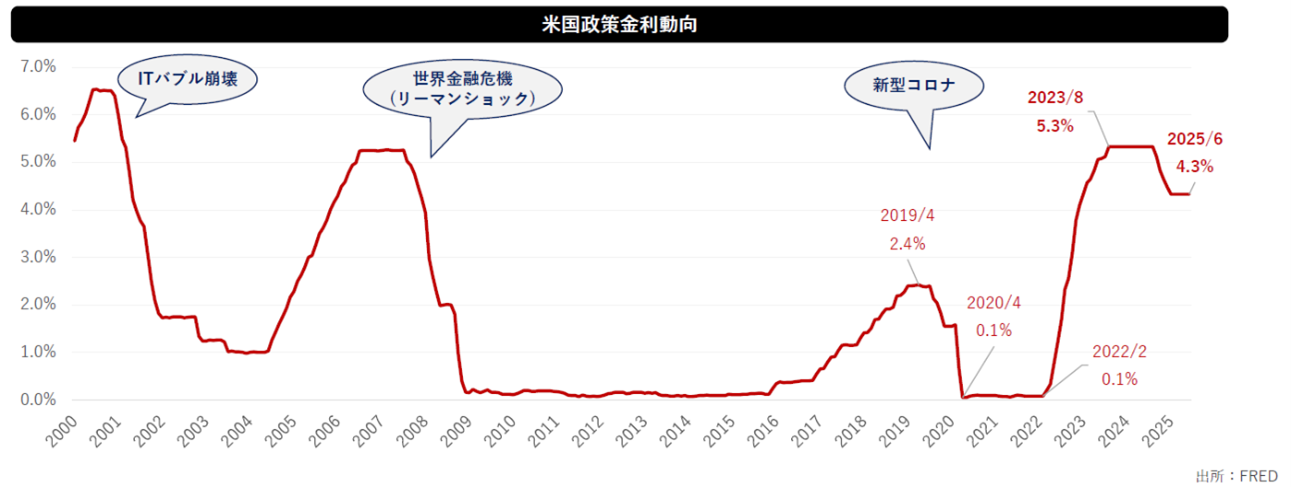

一方、政策金利は投資環境に直接影響します。直近(資料時点:2025年6月)は概ね4.3%です。金利上昇は資本コストを押し上げるため、レバレッジを使った取引や借入依存度の高い投資に対する慎重な評価が求められます。

図5:米国政策金利の動向

米国事業の見極め方法と撤退に係る手法

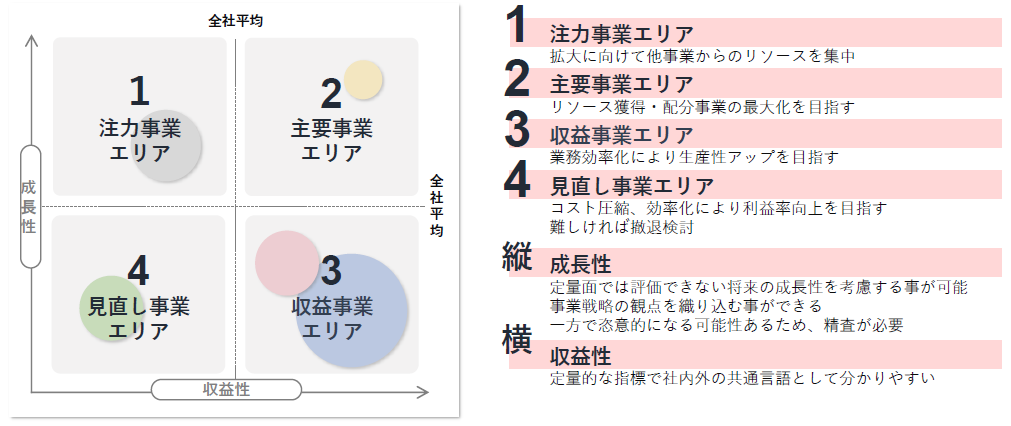

「成長性×収益性」の4象限フレームワーク

事業の継続・拡大・撤退判断は、明確なフレームワークに基づくポジショニングと、それに応じた具体的な対応策を組み合わせて行うことが重要です。ここでは、ポートフォリオマネジメントの代表的なフレームワークである「成長性(縦軸)×収益性(横軸)」の4象限を用いて、米国事業を評価し、撤退を含む最適な手法を検討する方法を説明します。

4象限によるポジショニング:

第1象限(高成長・低収益):成長性は高いが収益性がまだ十分でない事業

拡大のためにグループ内からのリソース集中や外部からの資金・技術導入を優先的に検討する必要があります。

第2象限(高成長・高収益):成長性・収益性ともに高い事業

リソース配分を最大化して成長を加速させるのが基本戦略です。

第3象限(低成長・高収益):市場成長は限定的だが収益性が高い事業

業務効率化やコスト削減、利益率改善の施策を通じて、価値の最大化を目指します。

第4象限(低成長・低収益):成長性・収益性双方の見通しが厳しい事業

改善の余地がないと判断される場合は、撤退を含めた事業の見直しを検討します。改善の余地がある場合は、事業縮小、統合、カーブアウトなどの選択肢を検討します。

図6:成長性×収益性の4象限による可視化

撤退の主な手法と特徴

事業譲渡:企業内の一事業を第三者へ譲渡する手法

事業譲渡にあたっては、債権者や主要取引先の個別同意を要する場合が多く、従業員の移管や新たな雇用契約手続きが必要になることがあります。

子会社株式譲渡:子会社そのものの株式を売却する手法

原則として取引先や債権者の個別同意は不要であり、従業員の雇用関係も継続するケースが多い点が特徴です。ただし、契約条項や規制で例外が生じることがあるため、事前確認が必要です。

譲渡に際して確認すべき主要6項目

1. 譲渡対象資産・損益:

譲渡範囲、在庫・債権債務の扱いを明確化する必要があります。

2. 人事:

従業員の移籍条件、退職金、雇用継続・解雇対応の方針を整理します。

3. ビジネス:

主要取引先との契約移管、供給責任、長期契約の取り扱いを検討します。

4. システム:

業務システムの切替、データ移行、アクセス権限の整理などを計画します。

5. 管理部門:

経理・総務・法務等の引継ぎ範囲と期間を定めます。

6. 知的財産:

商標・特許等の移転、ライセンス契約の整理を行います。

移行期間の管理とTSA(Transition Service Agreement)

譲渡後の移行期間に必要な業務支援を明確にするため、買手・売手間でTSA(移行サービス契約)を締結することが一般的です。TSAでは、提供範囲、期間、費用負担、サービス水準を規定し、移行リスクを低減します。

撤退判断とステークホルダーへの配慮

単純な閉鎖・解散は、ステークホルダー(従業員・取引先・顧客・金融機関等)への影響が大きく、企業の信用毀損を招く可能性があります。そのため、関連事業への統合や段階的な縮小、譲渡による事業継続など、影響を最小化する代替策を検討することが重要です。

事業の見極めと撤退に関する意思決定は、定量的な評価指標(成長率、ROIC等)と定性的な事業戦略の両面を組み合わせて行う必要があります。4象限によるポジショニングを出発点として、該当する象限に応じた具体的な施策(成長投資、効率化、統合、譲渡・撤退)を計画的に実行することが求められます。撤退を選択する場合には、ステークホルダーへの影響を最小限に抑えるため、移行計画や法務・税務・人事上の対応を早期に整備することが成功の鍵となります。

後編では、米国事業撤退の労務・税務対応と実務事例について解説します。

後編へ続く

本シリーズセミナーの全文を、下記よりダウンロードいただけます。

執筆:YAMADA Consulting Group USA Inc.

(山田コンサルティンググループ株式会社 米国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス