基礎知識

更新日:2020/08/27

テーマ: 01.事業承継

3-4. 事業承継における退職金の活用法

3. 社長が取り組む相続対策

社長に相続が発生した場合、相続財産は自社株式だけではなく、会社への貸付金や、事業にかかわる不動産なども該当します。可能な限り正確に現状を把握し、相続対策は「税金」「遺産分割」「納税資金」の視点を持って実行の妥当性を確認しましょう。 相続税を少なくしようとして高額な不動産を買い込んだとしても、それが遺産分割や納税資金という視点に立った時、有効に働かないこともあります。同様に、自社株式の承継などもかかわっている相続の場合、遺産分割と納税は大きな課題です。 後継者である相続人が相続税評価額の大きな自社株式を相続すると、相続財産全体に占める各人が取得する相続財産の割合がどうしても偏ります。後継者である子ども一人が多額の財産を相続してしまえば、ほかの相続人たちが納得できず、争いに発展することもあるでしょう。一方で、換金できない自社株式を相続した後継者は、納税に苦しむことになります。 対策としては、生命保険契約や死亡退職金の活用が考えられます。「500万円×法定相続人の数」の非課税枠があり、あらかじめ指定された後継者が固有の財産として現金を受け取ることができるため、「税金」「遺産分割」「納税資金」のどの視点からでも有効な手法です。また、遺留分の問題については「民法の遺留分に関する特例」が整備されているので、選択肢の一つとして内容を把握しておくべきでしょう。

3-4. 事業承継における退職金の活用法

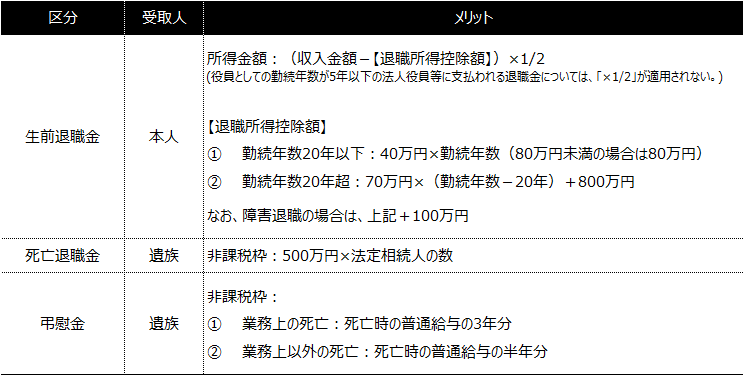

役員退職金を大きく分けると、生前に受け取るケースと、相続が発生してから死亡退職金として受け取るケースがあるが、税務上の取扱いは下記のように異なっている。

生前に役員退職金として受け取る場合

生前に受け取る役員退職金は、経営者にとってはリタイア後の重要な生活資金であり、税務上、給与や賞与より優遇されている。

役員退職金は退職所得として取り扱われるが、この退職所得の課税対象は、役員退職金の額から退職所得控除を差し引き、さらに2分の1を乗じた金額になるため、このメリットを利用すれば金融資産を多く手元に残すことができる。

通常、オーナー経営者は在任期間も長くなるため、役員退職金の総額が大きくなるだけでなく、退職所得控除額も多く取れるので、手残りは高額になる。

役員退職金を受け取った分だけ財産が増えるので、相続が発生すれば、当然、相続税の負担も増加する。

生前における役員退職金の受け取りは、経営者個人の相続対策も含めて総合的に判断する必要がある。

死亡退職金・弔慰金として受け取る場合

死亡退職金には、生命保険金の非課税枠とは別に「500万円×法定相続人の数」の非課税枠がある。

この死亡退職金は、遺産分割の対象にはならず、支払先は退職金規程などに従って会社が決めることができるため、後継者である子どもに限定することも可能である。

また、弔慰金についても、業務上の死亡であれば死亡時の普通給与の3年分、業務上以外の死亡であれば死亡時の普通給与の半年分は非課税の相続財産である。

つまり、死亡退職金・弔慰金として受け取れば、相続税法上の非課税枠を活用しつつ、納税資金を確保することができる。

役員退職金を生前に受け取ると、退職所得として課税される上、残金が被相続人の手元に残っていれば、非課税枠を使用できない状態で相続税の課税対象となることを考えると、死亡退職金・弔慰金として受け取ることによる課税上のメリットは大きい。

役員退職金の原資としての生命保険

役員退職金の原資を確保する手段の一つとしては、生命保険がある。

この目的で加入する生命保険は、損金率や短期間での解約返戻率の高い保険商品を選択する方がいい。

そして、役員退職金支払い時にこれらの生命保険を解約して、解約時の返戻金の戻入益と役員退職金の損金とで相殺し、税務上はできるだけ課税が生じないようにするのが一般的な方法である。

ただし、生命保険会社によって保険商品や解約返戻率、税務上の取扱いなどが異なるため、加入時に確認しておきたい。

事業承継に備えて会社が活用できる保険としては、定期保険のほか、長期平準定期保険や逓増定期保険などがある。

長期平準定期保険とは、保健機関満了時の被保険者の年齢が70歳を超えるなどの条件がある超長期の保険であり、逓増定期保険とは、保健機関満了までに保険金額が契約当初の金額から5倍以内まで増加する保険である。

いずれも支払保険料の一部は損金算入されるため、自社株式の評価額に影響を与える。

M&Aにおける役員退職金の支給

役員退職金を支払うには、株主総会での決議が必要である。

この株主総会の決議がなければ受け取る権利は保障されない。

M&Aの局面においては、対価の支払いを株式の譲渡対価としてではなく、役員退職金として受け取ることで税負担が軽くなることがある。

ただし、退職した後しばらく役員として経営に携わる場合は、役員退職金を受け取るのは株式譲渡の時点ではなく、将来役員を辞める時点になる。

そのため、数年のモニタリング期間を置き、退職した時に役員退職金を受け取ることを予定していても、その時点で業績が悪くなっていれば、役員退職金を受け取れない可能性がある。

株式譲渡と退職金の支給にタイムラグが起こる場合、後々の混乱を避けるために、株式譲渡の時点で役員退職金の支払いについて株主総会で決議しておきたい。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket基礎知識内の人気・注目記事ランキング

関連記事

01.事業承継