海外ビジネス情報

更新日:2020/06/23

テーマ: 03.海外ビジネス 11.事業再生

シリーズ「中国からの撤退と事業再生」②撤退におけるリスクと所要資金の把握

第1回では、「中国事業の見極めのポイントと撤退手法」についてご説明しました。今回はさらに一歩踏み込んで、撤退を選択する場合の「リスク」と「資金」についてご説明します。いずれも撤退の検討を行う際には、重要な検討項目です。

<シリーズ内容>

第1回 中国事業の見極めのポイントと撤退手法

第2回 撤退におけるリスクと所要資金の把握(本レポート)

第3回 資金調達の手法と税務上の留意点

第4回 解散・清算の進め方とポイント

(1)撤退におけるリスクの把握

まず、撤退におけるリスクについて検討する際、「正しく把握されている情報」と「正しく把握されていない情報」の2つに分けて考える必要があります。実は、正しく把握されている情報というのは、必ずしも多くありません。故意に法律や制度を破っている意識がなくとも、知らず知らずのうちに未払残業代の発生、印紙税の納付漏れがあるのは、よくある事例です。撤退時におけるリスクを把握する場合においては、「正しく把握されていない情報」に焦点を当てる必要があります。

撤退時に注意すべきリスクとは?

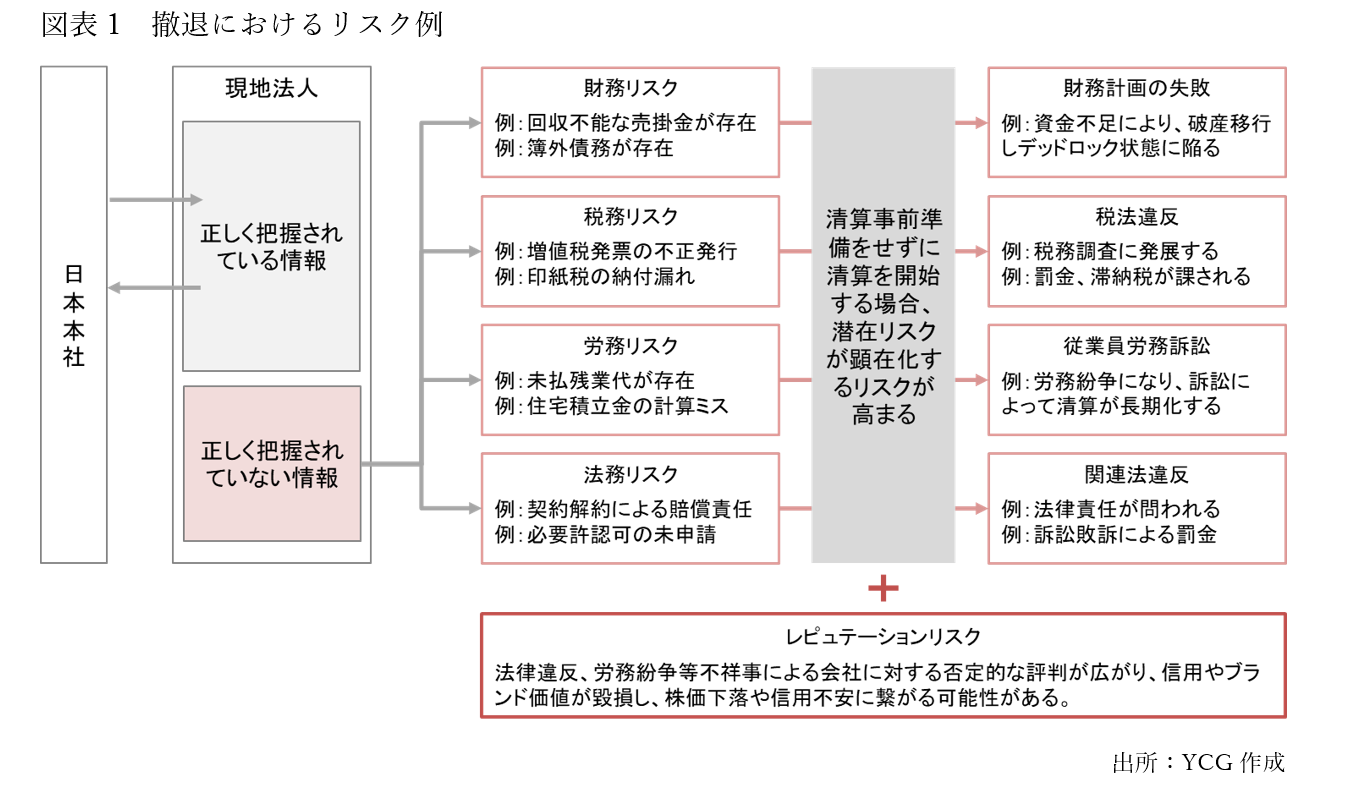

図表1をご覧ください。撤退時におけるリスクは、大きく分けて財務・税務・労務・法務の4つに大別することができます。これら4つのリスクは、撤退を行う企業そのものに降りかかるリスクです。これに加えて、レピュテーションに関するリスクも存在しますが、これは撤退企業そのもののリスクではなく、親会社やグループ会社に対して及ぶリスクとなります。

撤退時に必要となる資金とは?

撤退時におけるリスク把握において、最も重要なポイントは、資金インパクトの大きさです。資金インパクトとは、それぞれのリスク例を見ていただくと分かるように、要するにそのリスクを回避・解消するために必要となる金額ボリュームを指します。納付漏れの税金があれば、追納が必要になりますし、未払い給与があれば、未払い分の給与の支払いが必要になります。場合によってはそれが訴訟に発展し、賠償費用までも必要となるケースもあるのです。特に製造業では、土壌汚染により土壌入れ替え費用などが発生する場合もあり、環境関連のリスクについても見落とすことはできません。

(2)撤退リスクの把握ステップ

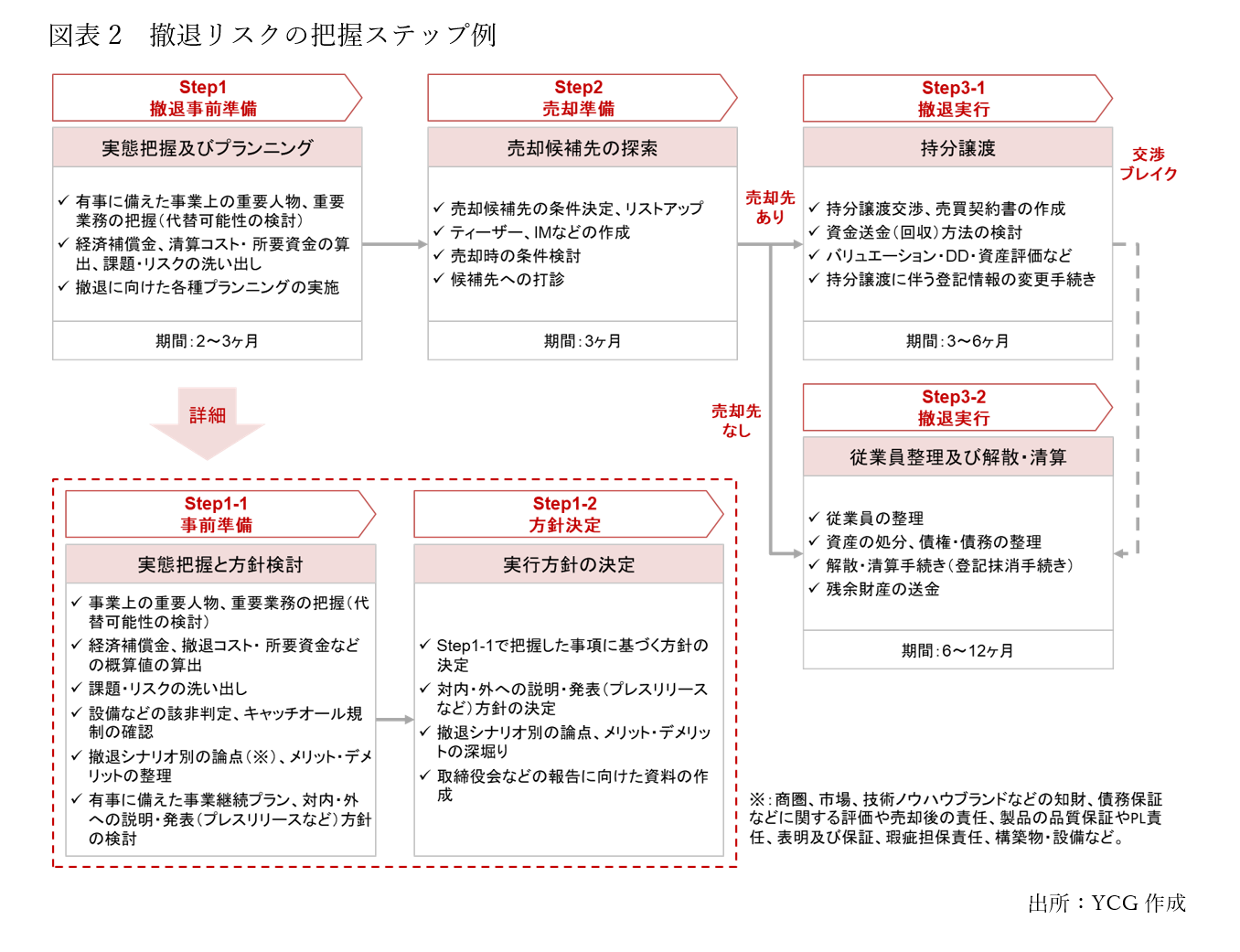

リスクの種類については、上記で整理しました。次に、実際に撤退を進める際のステップについてご説明します。図表2をご覧ください。これは、撤退実行までの一般的な実施ステップです。Step3に、撤退の選択肢を記載しておりますが、いきなり撤退方針を決定するのは困難です。まずは、それぞれの撤退手法のメリットやデメリットなどを比較し、撤退手法を選択することになります。

その比較材料を集めるのがStep1-1の実態把握のプロセスとなります。実態把握を行うことで、そのリスクに対しての対応についても、事前に検討することができます。Step1-1の実施が、スムーズな撤退の実行を左右すると言っても過言ではありません。詳細の説明は行いませんが、実態把握と合わせてリスク事項への対応方針、情報漏洩による急なストライキなどの発生に対する対処法、対内・外への発信の方針なども事前に検討しておくことがとても重要です。

(3)撤退リスクの調査対象

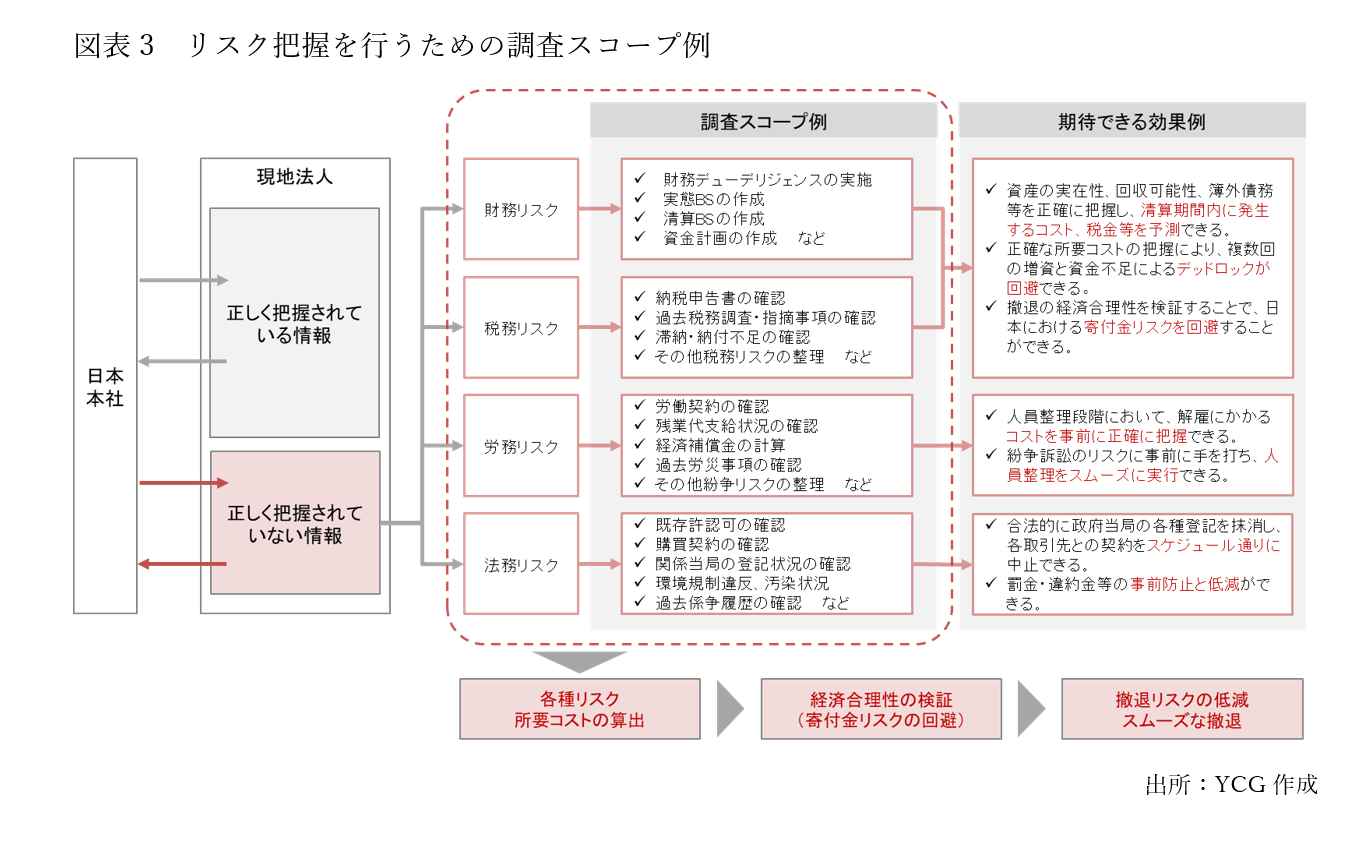

では、具体的にStep1-1の実態把握では、どのようなポイントについて調査を行うか、図表3の調査スコープ例をご覧ください。以下の調査スコープは、主に解散・清算を想定した内容になっています。

調査で見るべきポイントは?

重要なポイントとして、まず税務上の論点が挙げられます。解散・清算に伴い親会社などから増資や貸付、債権放棄やDESなどの資金支援を行うに際し、親会社として税務上の寄付金と認定されないよう、子会社支援の経済合理性についてもきちんと検証しておく必要があります。親会社の税務上の論点以外にも、親会社の債権放棄に伴う子会社での債務免除益課税の発生など、資金支援に関連する税務上の論点についても押さえておく必要があります。詳しくは第3回でご説明します。

加えて、財務や資金面はもちろんですが、赴任している邦人等の身の安全の確保、親会社や他の現地法人など企業グループ全体への影響、取引先への供給責任やメンテナンス・保証・取引条件や技術などの機密情報管理に関するリスクなども見落とさないよう留意が必要です。

デッドロック回避のためには?

解散・清算中に清算資金が不足する事態になれば、破産に移行することになります。破産移行した際、人民法院(裁判所)から破産が認められない場合には、デッドロック状態に陥ってしまいますので、清算資金が不足しないよう事前に資金手当てをしておくことが必要です。撤退前の実態把握とプランニングにより、撤退リスクの低減とスムーズな撤退を進められる一方で、事前準備が不足している場合には、撤退時にトラブルが発生し、長期間にわたって清算が決了しないケースが見受けられます。

(4)撤退における所要資金の把握

最後に、撤退所要資金の把握についてご説明します。ここでも、解散・清算による撤退手法を前提にご説明します。

資産科目のチェックポイント

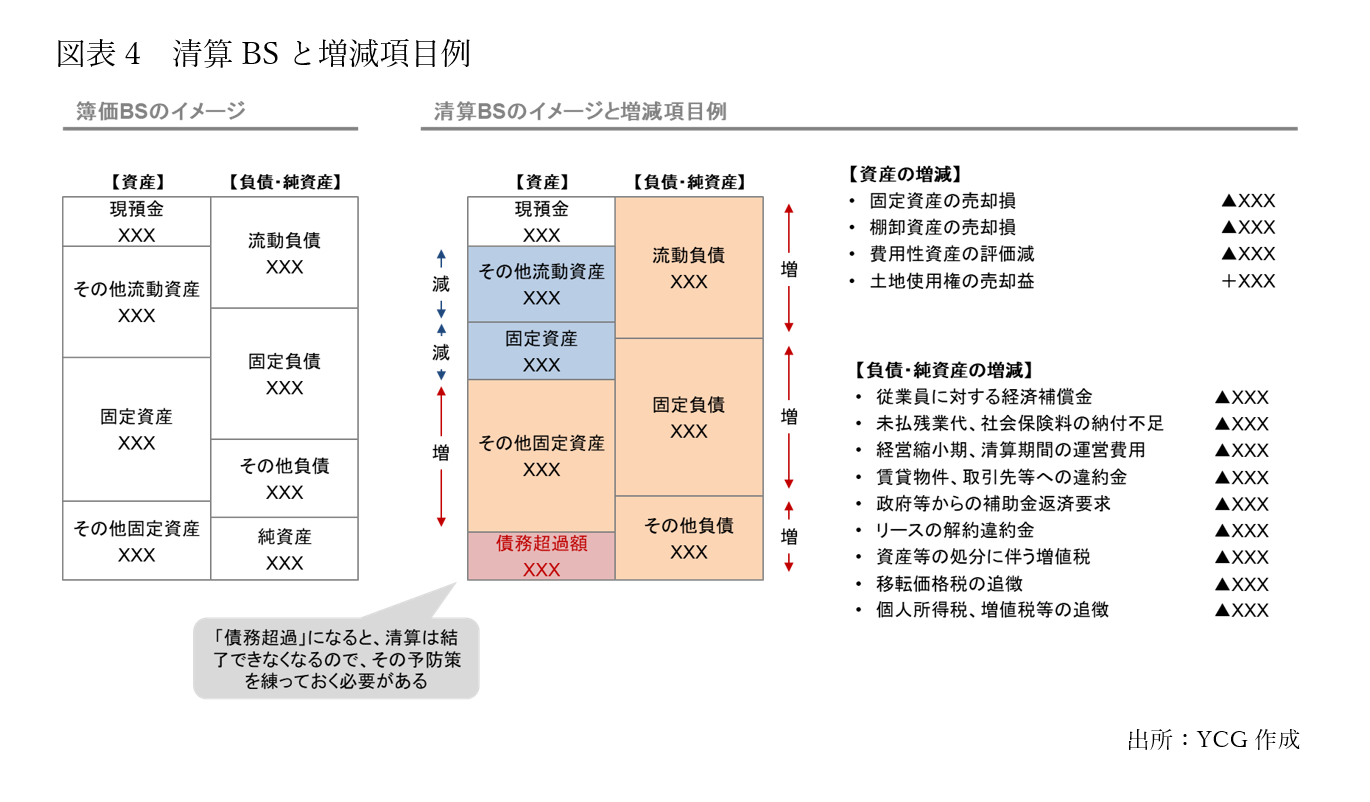

まず、資産の部については、今現在で帳簿に計上されている資産のうち、資金に換金できるもの(換価性)を中心に確認していくことになります。例えば、設備や在庫があったとしても、帳簿上の金額通りでは売却(処分)できないことが一般的です。実際に処分する際に、いくらで売れるかという視点で見ていく必要があります。回収不能な売掛金がある場合などには、当然、回収不能分については資産から減額することになります。多くの場合、資産の項目でプラスになるのは土地使用権や投資有価証券など、非常に限定的なケースが大半です。別の言い方をすれば、土地使用権がない場合、資産項目が簿価よりもプラスになることは多くありません。

また、設備については、安全保障貿易管理上の転売・処分に関する制約や、特定の相手への商品製造にしかその設備を使用できないといった技術開発に絡む制約により、売却ができない事例がありました。商標や特許などの知的財産権の処理・処分についても忘れずに行う必要があります。

負債科目のチェックポイント

続いて、負債についてです。負債については、資産と異なり、撤退関連コストの増加に伴い負債についても増加(資金の減少)する傾向が多いです。資産では換価性の観点を強く持つ必要がありますが、負債は帳簿に計上されているもの以外の債務(簿外債務)がないか、撤退に伴い発生するコストはないか、という観点で見ることが重要です。増減項目例にも記載していますが、従業員に対する経済補償金(≒退職金)や清算期間中の運営費用、解約違約金など、通常時の帳簿には計上されていない項目を多く追加する必要があります。

繰り返しになりますが、解散・清算を行っている間に資金が不足してしまうとデッドロック状態に陥ってしまうため、事前に合理的な撤退コストを把握し、資金不足に陥らないような資金手当てを行っておくことが重要です。清算BSを作成した際に、純資産がマイナス(債務超過)となると、清算期間中に必要な資金が不足している状態となります。言い換えれば、純資産のマイナス額について、資金手当てを行う必要のある金額と見なすことができます。

今回は撤退リスクと所要資金について、ご説明しました。解散・清算時には資金不足に陥らないように資金手当てを行う必要性について、再三お伝えしました。そこで、次回は、「資金調達の手法と税務上の留意点」についてご説明します。

自社の撤退リスクについて詳しく知りたい、何を撤退コストとして計上すべきか分からないなど、お困りの点がございましたら、お気軽にお問い合わせください。また、中国からの撤退については、機関紙「中国現地法人 撤退の実務」も併せてご覧ください。

執筆:山田コンサルティンググループ株式会社 海外事業本部 平井

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス 11.事業再生