海外ビジネス情報

更新日:2020/07/30

テーマ: 02.M&A 03.海外ビジネス

シリーズ「海外M&Aを成功に導くポイント」②カーブアウト型M&Aにおける要点

本シリーズでは、「海外M&Aを成功に導くポイント」と題して、クロスボーダーM&A成功に必要な情報をお届けします。

日本のM&Aとは異なる点、特徴、ポイント等を実際に実務を担当するコンサルタントが解説しますので、ぜひ皆さまの海外事業にお役立てください。

<シリーズ内容> 掲載後、リンクを設定いたします。

第1回 クロスボーダーM&Aにおける要点

第2回 カーブアウト型M&Aにおける要点(本レポート)

第3回 海外でのM&Aを着実に実行する方法

はじめに

昨今、日本の中小企業においても事業の拡大・成長のための1つの手段としてM&Aという手法が利用されております。中には、大手企業をはじめ、年に何度もM&Aを実施している企業も多く見かけるようになりました。一方、特に上場会社を中心としてコーポレートガバナンス・コードの遵守、複数名の社外取締役・監査役の設置、株主からの資本効率向上を求められること等を背景として、ノンコア事業、不採算事業のEXIT圧力も強くなってきております(本稿において、一部の事業・子会社の売却、買収を「カーブアウト型M&A」と言います)。

海外においては、日本企業特有の最後まで面倒をみきる律義さ・真面目さの価値より、資本市場での合理性に価値が置かれる側面が強いことから、カーブアウト型M&Aも多く行われております。日本企業同士であったとしても、カーブアウト型M&Aにおいては通常のM&A取引よりも非常に論点が多く存在します。特に海外におけるカーブアウト型M&Aを検討する際には、日本におけるそれとは大きく勝手が異なるため、事前の十分な検討を行わないと買収後の経営統合において大変な苦労を強いられる結果を招きかねません。

今回のレポートでは、一般的なカーブアウト型M&Aの論点を整理し、特に海外においてカーブアウト型M&Aに取り組む日本企業の対応のアプローチを紹介します。

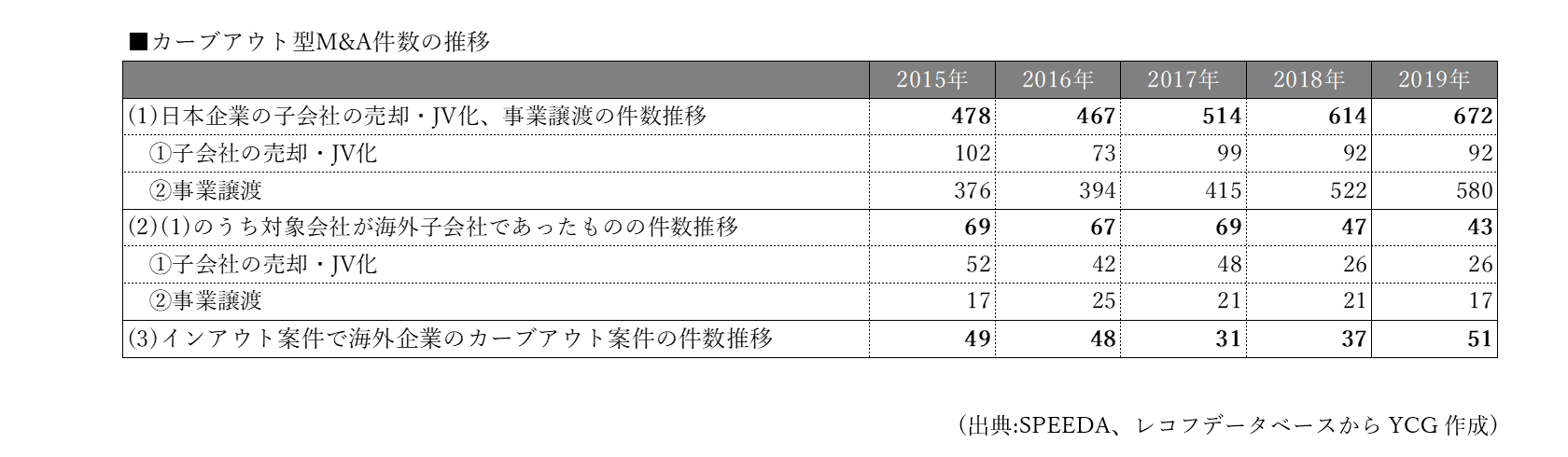

日本国内及び海外のカーブアウト型M&Aの状況

記の表に記している。(1)は売主が日本企業の子会社の譲渡・一部の事業の譲渡・JV化(解消)の件数推移、(2)はそのうち譲渡の対象が海外子会社・海外関連会社であったものの件数推移、(3)は日本企業が買い手のケースで海外企業(グループ)からその子会社・一部の事業を譲り受けた件数推移となる。

日本企業におけるカーブアウト型M&A件数は年々増加傾向にあり、日本においても当然に検討されうるものになってきていることが分かる。日本企業における海外子会社の売却・JV化(解消)は全体として減少傾向にあり、要因として考えられるのは、中国子会社の整理・JV解消が概ね一巡したこと(2015年は19件あった中国子会社の売却・JV解消案件が、2019年は6件に減少)、日本企業全体としてまだまだ海外投資を積極的に行っていく段階であること(前レポートの統計参照)が考えられる。日本企業のクロスボーダーM&A取引(買収案件)におけるカーブアウト型M&Aは顕著な傾向は見られないが、毎年一定数の案件が取り組まれている。

カーブアウト型M&Aにおける論点

「はじめに」で言及した通り、カーブアウト型M&Aは通常のM&Aと比較すると特有の難しさが存在する。本章では、一般的なカーブアウト型M&Aの検討すべき論点と、海外におけるカーブアウト型M&Aにおいて留意すべき点を整理する。

1. カーブアウト型M&Aにおける検討すべき論点(スタンドアローンイシュー)

(1) 親会社・管理本部から受けているサービスの喪失

カーブアウト型M&Aにおいて検討すべき最も重要な論点のうちの一つは、スタンドアローンイシューと言える。通常のM&A取引のように一つの完結した企業体を買収するのとは異なり、必ずと言っていいほど買収後に失われるオペレーション上の機能が存在する。

事業の一部の譲渡の例だと分かりやすい。売主の企業が複数の事業を行っており、その一つの事業部を買収するケースにおいて、その事業部は例えば経理処理(損益管理)、人材採用、労務管理、オフィススペース、システムなど、全て自事業部で完結して賄っているケースは稀であり、多かれ少なかれコーポレートからサービスの提供を受けている。

子会社売却のケースにおいても、これらの本部機能等の一部を親会社からサービスを受けているケースが良く見受けられる。このようなカーブアウト型M&Aにおいては、事前に買収後に失われるオペレーション上の機能を洗い出し、買収後どのようにその機能を補っていくのかをあらかじめ検討しなければ、その後のオペレーションにおいてトラブルが絶えなくなってしまう。

この問題を解決する方法論のうち最も良く用いられるのが、売買契約とは別にTransition Service Agreement(TSA)を売主と買主間で締結し、Transition(移行)のため1年や1.5年などの期間を定めて継続的に売主から同様の機能・サービスの提供を受けることを定めておくことである。これによって、買主としてはM&Aプロセス(デュー・デリジェンス、契約交渉等)において多忙な中、ある意味、失われる機能を補うための対処を先送りすることができる。

ただし、通常のM&A取引に追加して、失われるオペレーション上の機能の洗い出し、売買契約とは別にTSAの交渉も行わないといけない等、論点や工数が増えることは必至である。そのほか、買い手側の本部側で吸収可能な機能はそちらでサポートする、吸収・代替不可のものはアウトソース先を手配する、新たに人材を採用する等が考えられるが、これらをM&Aプロセスと並行して進めることは容易なことではないため、TSAの締結が良く活用されることも頷ける。

(2) 親会社・母体とのシナジーの喪失

上記(1)のように明らかに失われる機能とは異なるが、目には見えにくい親会社・母体とのシナジーの喪失も無視できない。

例えば、親会社や母体と一括して発注してボリュームディスカウントの恩恵を受けていたケースでは、買収後に調達コストが増加する可能性がある。また、良い人材の採用が困難になるケースも考えられる。商標のブランド力よりも企業名ブランドが強いケースにおいては、売上が伸びないどころか減少する可能性も否めない。

これら全てを悲観的に捉えるとそもそも買収は出来ないが、そのようなシナリオも考慮に入れた上で、どのように買収後の対策を立てるのかが肝要となる。

(3) 取引後のマネジメントチーム

カーブアウト型M&A取引の対象となる一事業部、あるいは子会社のマネジメントチームには本部、親会社においても重要なポジションの人材が兼任しているケースが多く、買収後にマネジメントチームあるいはその中でもキーマンが抜けてしまうということは往々にして発生する。

買い手側としては、カーブアウト型M&A取引に取り組む際には、一定の有能な社内人材を対象会社へ派遣・コミットさせる心づもりが必要となる。

(4) 取引価格への影響

上述の(1)(2)(3)は買収後のコスト構造に影響を与えるため、買収対象事業・会社の過年度PL及び将来計画を精査することは当然のことながら、スタンドアローンイシューに対処するために必要なコスト等、収益構造に影響を与えることが明らかなものについては、予めバリュエーションを行う際に織り込む必要がある。

2. 海外カーブアウト型M&A取引における留意点

スタンドアローンイシューへの対応には、米国、欧州、アジアの地域ごとに特徴があると感じている。米国は人材の流動化が進んでおり、適材適所に専門家を配置することが当たり前になっていることもあり、買収後の対象事業・会社をマネジメントする人材を外部から採用してくるケースを良く見かける。アジアのように、TSAを締結して売却後も一定期間面倒をみてくれるといった売主の対応も少なく感じる。

一方、アジア(特に日本)は売主が対象事業・子会社に属していた従業員への「責任」を感じて、比較的手厚い対応をしてくれるケースが多い。欧州は、米国に比較するとアジアに近い文化があると感じるが、アドバイザーが洗練されていることもありTSAやバリュエーションの交渉は理論的に行われる印象がある。

日本企業の取りうるアプローチ

日本企業にとって、非連続で継続的な成長を実現するためには海外におけるM&Aという手法が不可欠であるが、特に海外では優良な案件獲得の競争相手が多岐にわたり、案件プロセスのスケジュールもタイトなものとなる場合も多い。本章では、日本企業がプロアクティブに優良なカーブアウト型M&A案件へ取り組む方法と、カーブアウト型M&A案件に出くわした際にスムーズな案件検討を進めるために取りうるアプローチを紹介する。

1. プロアクティブにアプローチする

どの国・地域においても、売主が売却の意思決定をして、アドバイザーを雇い、案件のプロセスがスタートした後で買い手に案件紹介が来るのが通常である。一般的に、日本企業は意思決定構造の問題から、海外企業に比較して検討に時間がかかることが多い。それがカーブアウト型M&A取引となればなおさら日本企業にとって勝率は低くなる。そのような背景から、買い手の買収スコープに入る事業を行っている(それがノンコア事業であればなおよし)企業にプロアクティブにアプローチする方法の検討をお勧めしたい。

上場企業は財務内容、事業内容は開示されていることから、買収スコープに入る事業を行っているかどうか、その事業規模などは比較的容易にリサーチが可能となる。決して案件化する可能性が高いとは言えないが、待っていてもそのような案件に出くわす可能性や出くわした際に勝てる可能性を鑑みると、一考に資するアプローチと思料する。

幸運にも案件化できた場合(売主が話し合いに応じてくれた場合)には、相対での交渉の可能性も高まり、日本企業にとっては狙ったスコープ通りの事業をある程度時間をかけて競合相手を気にせず買収できることになる(中には案件化した途端、売主がアドバイザーを雇ってオークションになるケースもありうるが、検討や話し合いが競合よりも先行している優位性は変わらない)。日本企業も上場会社であればそのようなオファーを受けてしまえば真剣に検討すべき外圧があるとはいえ、まだまだ文化的に検討してくれる可能性は低いと感じるが、海外企業であれば相対的に話し合いに応じてくれる可能性は高いと思われる.

ただし、買い手となる企業から直接アプローチするのは、インサイダー情報の管理の面や、一度切り出したら取り下げにくい(取り下げた場合のレピュテーションの問題)等の観点からハードルが高いケースも多い。その場合は、うまくファイナンシャルアドバイザーを活用することが有効である。ファイナンシャルアドバイザーからのアプローチであれば、初期的なアプローチと相手企業の関心の有無の確認程度までであれば、依頼主となる買い手の名前を伏せてアプローチが可能となる。

2. アドバイザーを含めたチーム体制

ここまで述べてきた通り、カーブアウト型M&Aは検討・対処すべき論点が多く、バリュエーションへの影響や契約上の手当を案件のプロセスの中で調整していくことが問われる。案件の地域・属性・規模等に応じて各アドバイザーにも得意・不得意があるといえるが、カーブアウト型M&A案件の特性を理解し、かつ日本企業の意思決定の特殊性を理解し、それらに迅速に、時には前もって対応してくれるアドバイザーの選定は欠かせない。また事業上の検討・意思決定も必要となってくる場面も多く、様々な局面に迅速に対応できるように、社内の適切なメンバーを案件に初期段階から参加させておくことも重要となる。

非常に論点も多く、大小様々な判断・意思決定が必要となってくることから、可能であれば、価格、スキーム、契約の承認など必ず取締役会や社長決裁が必要な内容と、それ以外の現場(もちろん、執行役員や事業部長などの然るべき権限者)で判断をして進めても良い事項などのレイヤーを予め整理しておくと、案件の検討をスムーズに進めていけるものと思われる。

おわりに

日本企業のグローバル展開にクロスボーダーM&Aは欠かせない手法となっており、その中でもカーブアウト型M&Aに出くわすことも多くなってきているものと思います。通常のM&Aに比べて論点は多岐にわたり、難易度が高いカーブアウト型M&Aですが、通常のM&Aとの違いを理解したうえで最適なチーム体制で取り組むことが案件成功への鍵となるものと思料します。

※本稿で使用する「クロスボーダーM&A」は特段の指定がない場合、日本から海外への買収・資本参加・事業買収(in-out M&A)を意味します。

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

02.M&A 03.海外ビジネス