海外ビジネス情報

更新日:2020/07/28

テーマ: 03.海外ビジネス

シリーズ「中国からの撤退と事業再生」③資金調達の手法と税務上の留意点

第2回では、撤退所要資金の把握と資金手当ての重要性について、ご説明しました。今回は、撤退時の資金調達手法と、親子ローンなど借入金の処理(DESや債務免除など)を行う際の税務上の留意点などについて、解説します。

<シリーズ内容>

第1回 中国事業の見極めのポイントと撤退手法

第2回 撤退におけるリスクと所要資金の把握

第3回 資金調達の手法と税務上の留意点(本レポート)

第4回 解散・清算の進め方とポイント

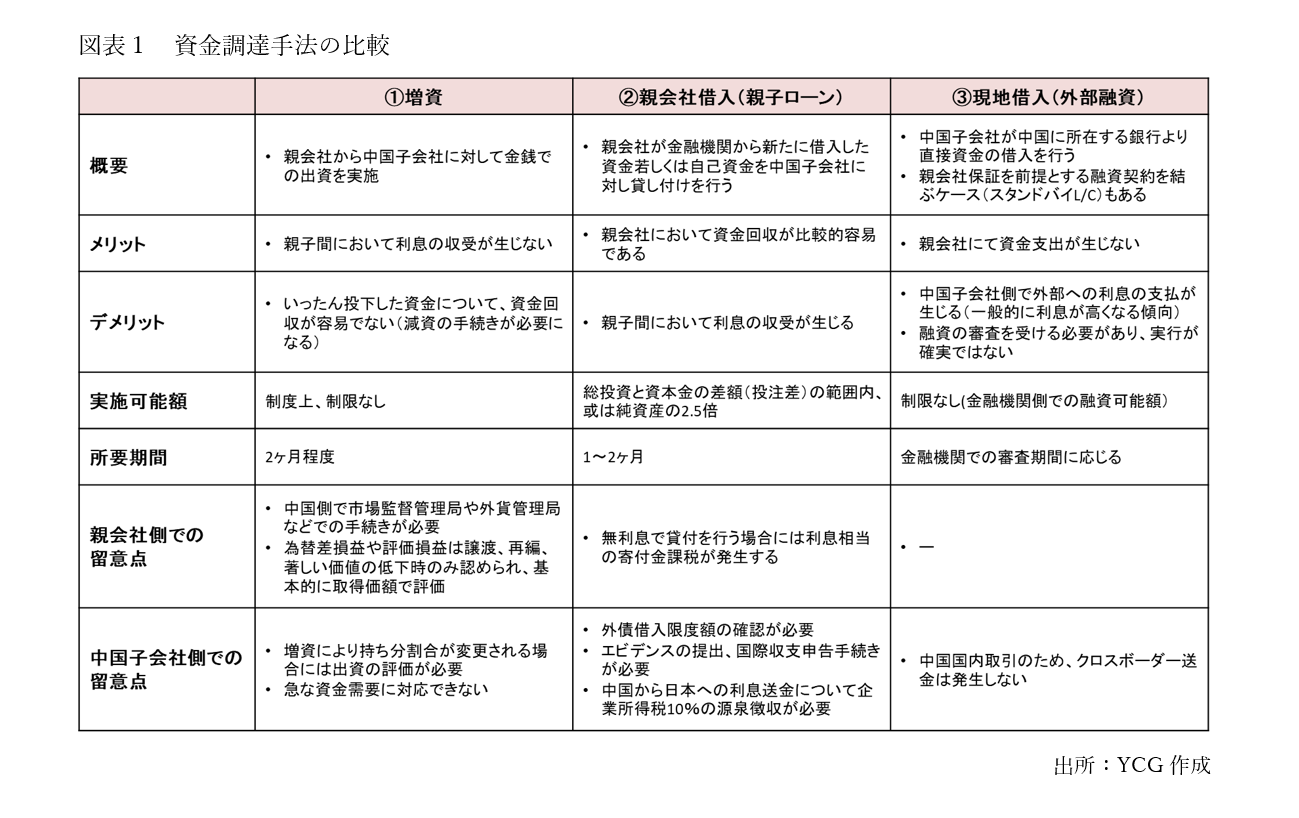

(1)撤退時の資金調達手法

中国子会社での資金調達手法には、大きく分けて①増資、②親会社借入、③現地借入の3種類があります。

図表1をご覧ください。

なお、CMS(Cash Management System)の活用を検討・実施する大企業グループもありますが、撤退時の資金調達としては確認事項が多く最終的な処理に制約があるため、今回は詳細説明を割愛します。個別に弊社や取引銀行にご相談ください。

増資

まず、増資とは、親会社から子会社に対して金銭での出資を行うことをいいます。親会社からの借入と並び、中国子会社での資金調達手法として代表的な手法です。

増資のデメリットとしては、いったん投下した資金について、企業が存続している間は余剰資金が生まれたとしても回収が容易ではない点です。増資手続きには、定款変更や市場監督管理局での登記変更などの手続きが必要で、通常2ヶ月程度時間を要するため、急な資金需要に対応できない点には留意が必要です。また、業種によって特殊許認可がある場合、さらに期間を要することになります。

親会社借入

親会社借入は、一般的に親子ローンと呼ばれる資金調達手法です。

増資と並び、代表的な資金調達手法ですが、増資に比べ手続きが容易であり、増資よりも短期間で手続きが完了するケースが多いです。ただし、親会社借入を行う際に留意すべき点は、借入額に限度があるということです。現在は2種類の方法で限度額が定められており、詳細は後述します。

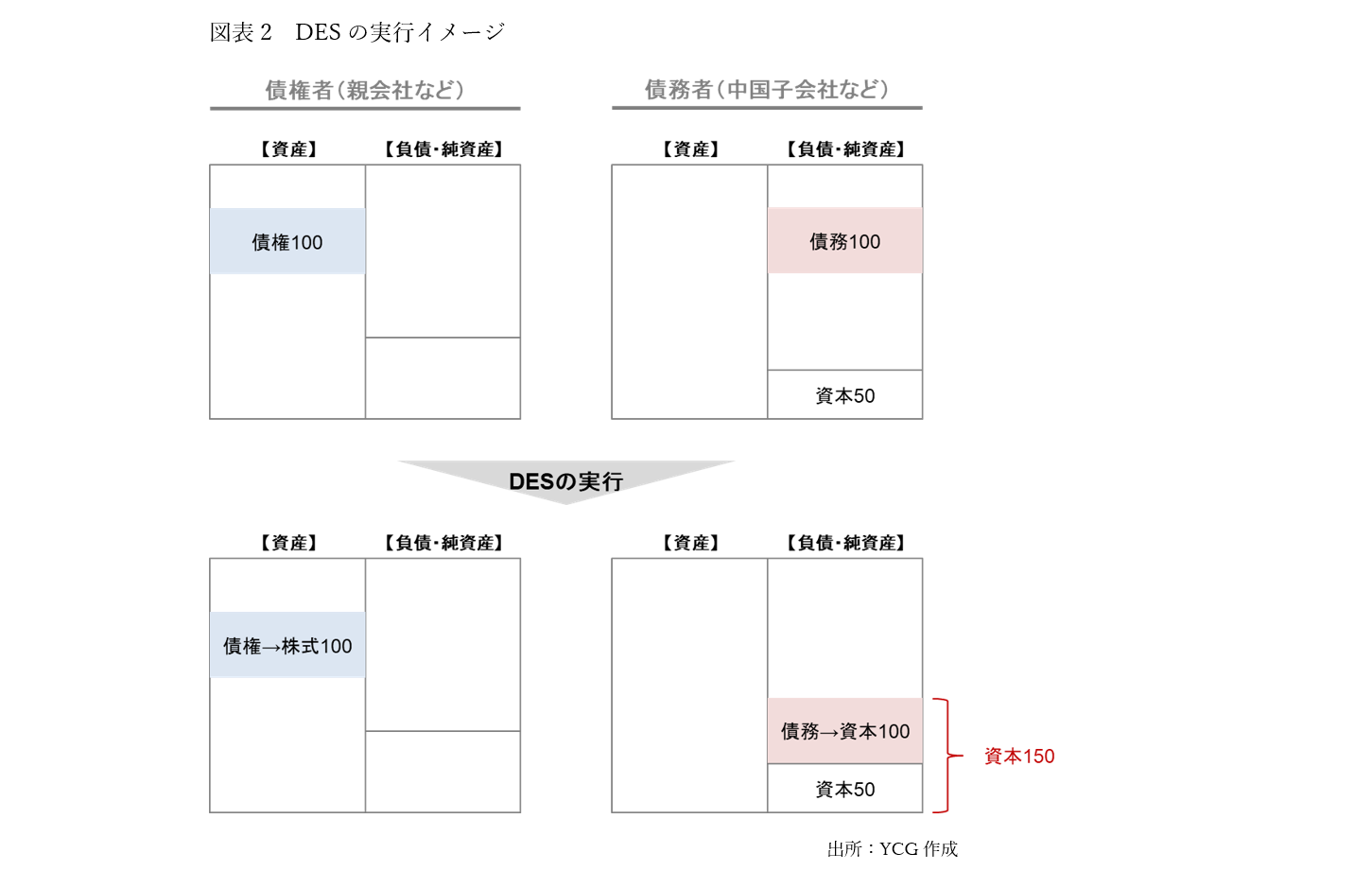

また、親会社借入について、返済が困難な場合にはDES(Debt Equity Swap)と呼ばれる手法を使い、借入金を資本へ振り替える手続きを行うことが可能です。或いは、親会社から債権の放棄(中国子会社側では債務免除)も選択肢の一つとなります。撤退を行う際には、親会社からの借入金について、債務超過を解消するために、DESや債権放棄を受けることが多くあります。

現地借入

現地借入とは、中国子会社が中国に所在する銀行から借入を行う資金調達手法です。一般的に、土地使用権や設備など担保がない場合、借入を行うことは容易ではありません。

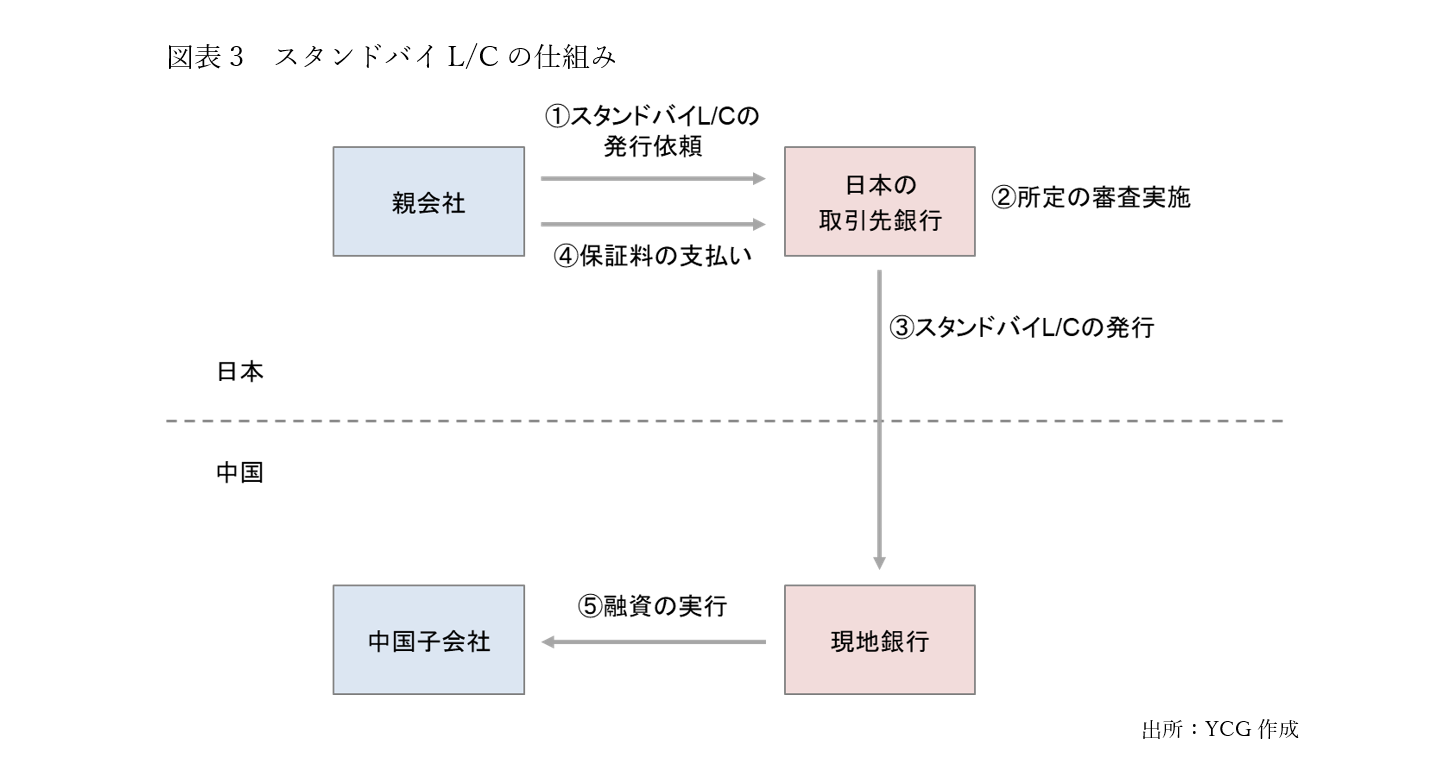

親会社が日本の取引銀行に保証依頼を行い、現地銀行から現地法人(中国子会社)が借入を行うための保証書(スタンドバイL/C)を当該日本の取引銀行が発行し、現地銀行から借入を行う「スタンドバイL/C」という手法もあります。スタンドバイL/Cの仕組みについては、図表3をご覧ください。或いは、親会社が単純に保証し、子会社が現地銀行(邦銀中国現法銀行を含む)から借入を行う場合もあります。また、グループ会社間などで銀行を経由して行う委託貸付も選択肢の一つです。

スタンドバイL/Cを利用する場合は、親会社借入と異なり、借入金の限度額はありません。ただし、留意すべき点として、債務の弁済ができない場合には、親会社が子会社に代わって弁済を行うことになり、その時点で債権者が親会社に切り替わり、当該借入金(求償債務へ変化)については対外債務として認識されてしまいます。対外債務借入限度額を超えてしまった場合には、当該求償債務の弁済が不可能となるか、違法な弁済を強行した場合は外貨管理条例違反等となり、罰金が課せられるため、あらかじめ資金見通しを立てておくことが肝心です。また、こうした限度超過の可能性を嫌って、スタンドバイL/Cによる貸出の実行額を外債枠内とする銀行もあります。

(2)投注差モデルとマクロプルーデンス管理モデル

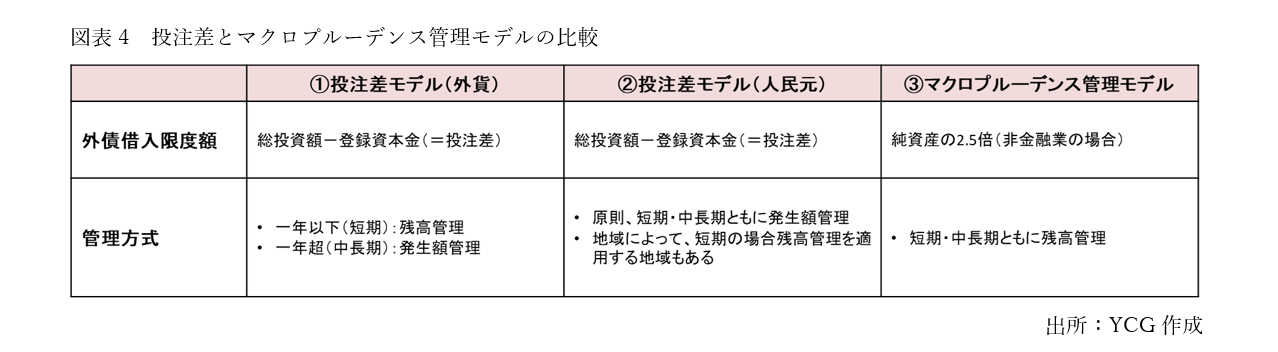

前項で触れた通り、親会社借入には借入限度額が設定されています。対外債務借入限度額の計算方法は、投注差モデルとマクロプルーデンス管理モデルの2種類があり、限度額の計算方法や限度額が異なります。どちらのモデルを採用するのが有利かは、企業の置かれている状況により異なりますので、各社の状況に応じてどちらを選択すべきかを検討する必要があります。図表4をご覧ください。

投注差モデル

投注差モデルとは、総投資額-登録資本金の差額(=投注差)が外債借入限度額となる管理モデルです。投注差モデルで留意が必要な点として、まず、外貨での借入では、一年以下と一年超で管理方式が異なる点です。一年超の契約の借入金については、発生額で管理されるため、中長期借入を行った時点で、投注差を減らして外債枠は復活せず減少してしまいます。一方、一年以下の短期借入金の場合、一年以下で返済を行えば、借入金分の投注差を減らすことはなく、外債枠は復活し何度でも投注差の金額は維持されます。ただし、短期借入金であったとしても、ロールオーバーを繰り返すと、中長期借入金と同様に発生額ベースでカウントされ、投注差を減らすことになります。人民元での借入の場合は、原則、発生額管理となります。

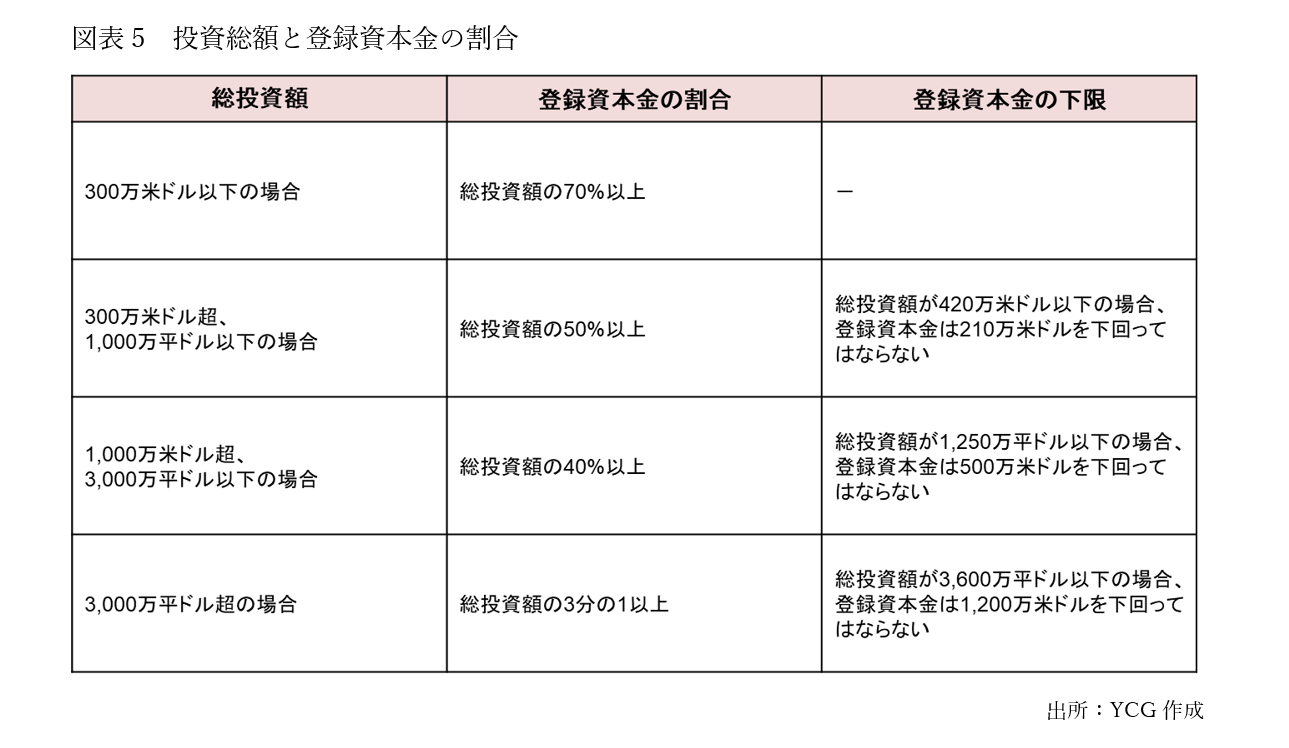

次に留意が必要な点としては、投注差は総投資額-登録資本金の差額とご説明しましたが、総投資額と登録資本金の割合は総投資額によって決められています(図表5)。このように、投注差は総投資額と登録資本金の割合によって決められているので、いくらでも自由に親会社から借入を行うことはできません。撤退時に資金が不足している場合は、DESを行うことで投注差の枠を広げ、新たな親子ローンを組むこともあります。

なお、外資三法(独資法・合弁法・合作法(いずれも略称))が2020年より廃止となり、新たに外商投資法が施行されました。外商投資法では総投資額の記載が無く、投注差の概念が見当たらないことになるとも言われています。しかし、定款への総投資額記載は可能であり、過去より使用されている投注差モデルは、現在も対外債務管理の制度として廃止されておらず、今後の制度変更に注目が集められています。

マクロプルーデンス管理モデル

マクロプルーデンス管理モデルとは、監査済みの純資産×融資レバレッジ率(非金融業は2)×マクロプルーデンス政策因数(現在は優遇政策により1.25)で計算される管理モデルです。つまり、現時点(2020年7月)でのマクロプルーデンス管理モデルでの対外債務借入限度額は、純資産×2.5倍で計算されます。マクロプルーデンス管理モデルは、期間に関係なく残高管理方式となります。

(3)中国子会社での親子ローン(親会社借入)の処理

中国子会社の解散・清算時には、全ての債権・債務を精算する必要があるため、返済ができない親子ローンについては、DESや債権放棄及び債務免除を受ける必要があります。ここで留意が必要な点は、債権放棄及び債務免除を受ける場合には、中国側で債務免除益課税が発生する点です。

債務免除益課税は、中国の企業所得税(日本の法人税)で25%の税率となっています。例えば、100の借入金があった場合、25の課税が発生します。中国子会社に繰越欠損金がある場合、当該債務免除益課税と相殺することが可能ですので、債権放棄及び債務免除を行う際には、繰越欠損金の有無と金額を確認し、親子ローン全額について債権放棄及び債務免除を行うべきか、一部、返済やDESを行うべきかなど、税負担が発生しないように事前に検討しておく必要があります。

(4)親会社での親子ローン(子会社貸付金)の処理

親子ローンについて債権放棄を行った場合、中国子会社側では債務免除益課税が発生しますが、親会社側では法人税法上の寄付金とならないよう気を付けなければなりません。寄付金リスクについては、既存の親子ローン以外にも、売掛金などの子会社向けの債権の放棄も同様です。また、撤退資金として新たに拠出する追加資金(新たな親子ローンや増資など)に対しても留意が必要です。

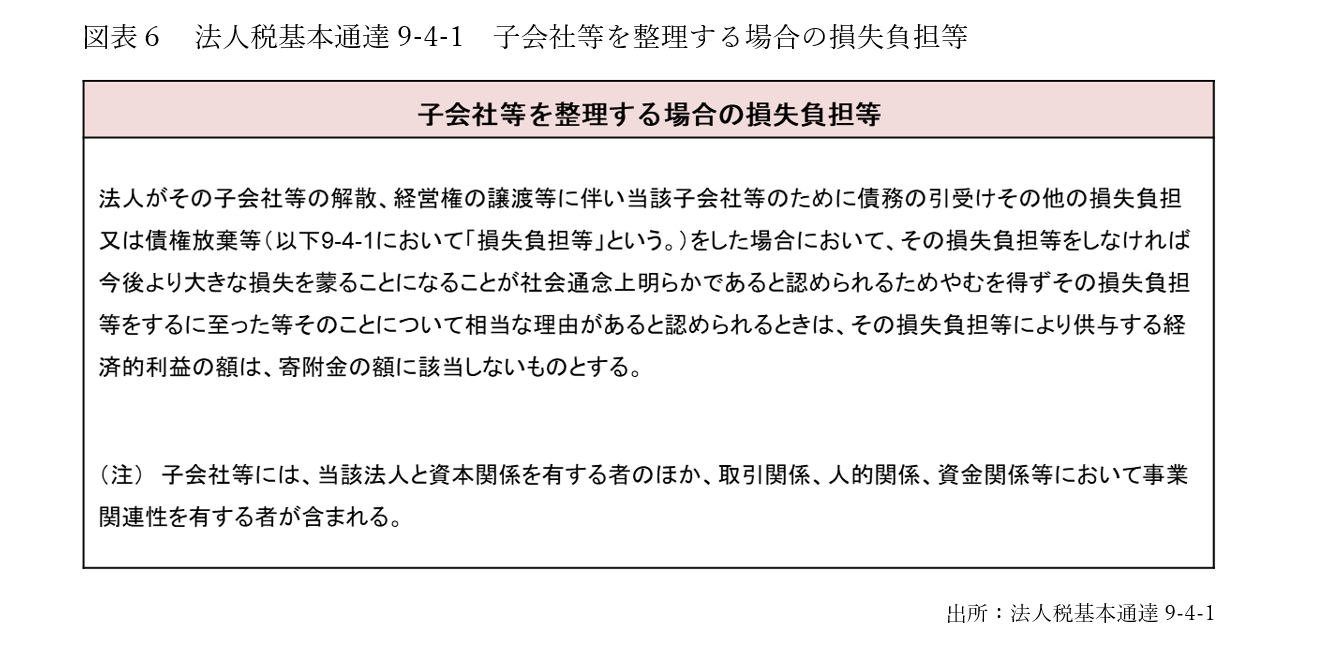

債権放棄損や追加の資金拠出にかかる損失が、法人税法上寄付金とされるのか、それとも損金とされるのか、この点について法人税法基本通達9-4-1では、損失負担の必要性と損失負担額の合理性が認められる場合には、これらの損失は寄付金に該当せず、損金となることを明らかにしています(図表6)。

中国子会社が資金不足だからといって、やみくもに増資や債権放棄を行うと寄付金リスクが伴います。法人税基本通達9-4-1の適用については、国税庁が検討フローチャートを公開していますので、参考にされると良いでしょう。

ポイントとしては、親会社として資金支援を行うことで、将来のより大きな損失を回避できるかなど、損失負担の必要性を明らかにする必要があります。また、支援内容の合理性については、支援金額の合理性や負担割合の合理性などの検討が必要となります。自己努力がなされているかというポイントもあり、子会社が再建の努力を行ったか否かについても、問われます。親子ローン実行にあたっての審査履歴や返済計画、事業計画、改善計画、改善施策の進捗管理資料など、日ごろから記録を残しておくことが重要になります。

(5)CMS

CMSにおいては中国国内プーリングと人民元クロスボーダープーリングの違いなど、使用状況を的確に把握したうえで、最終的な負債の整理プロセスを明確にしなければなりません。例えば、親子ローンで中国外から借りてきた資金を中国国内プーリングに入れることは出来ない、などです。人民元への交換やグループ間の委託貸付制度なども絡んだ判断となりますので、CMS利用の場合は個別にご相談ください。

今回は資金調達の手法と税務上の留意点について、ご説明しました。第3回までは撤退事前準備に焦点を当てていましたが、第4回からは撤退実務のポイントをご説明します。次回は、「解散・清算の進め方とポイント」についてです。

資金調達手法について相談したい、どのようにして親子ローンを処理すれば良いのか分からない、寄付金リスクを低減・回避したいなど、お困りの点がございましたら、お気軽にお問い合わせください。また、中国からの撤退については、機関紙「中国現地法人 撤退の実務」も併せてご覧ください。

執筆:山田コンサルティンググループ株式会社 海外事業本部 平井

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス