海外ビジネス情報

更新日:2022/10/12

テーマ: 03.海外ビジネス

中国におけるタンパク質系食事代替品業界の動向

目次

中国における食事代替品業界の概要

●2020年の中国における食事代替品市場規模は472.6億元と、2017年の58.2億元から急速に成長を遂げている。

●その背景として、中国成人の肥満の増加、健康リスク低減のためのダイエットが急務となっていること、健康意識の高まりに伴いフィットネス人口が上昇していることが挙げられる。

●スポーツ栄養分野にとどまらず、ヘルスケアやウエイトコントロールの領域まで消費者が拡大していることが食事代替品業界の成長を後押ししている。

●それに伴い、食事代替品専門会社や食品会社、海外企業だけでなく、運動・健康関連のAPPサービスを提供するIT企業なども相次いで参入している。

●特に、OEM生産を主とする中国の新興ブランドが続々と登場しており、ライブコマースやSNSなどを巧みに活用しながら、事業を急速に拡大している。

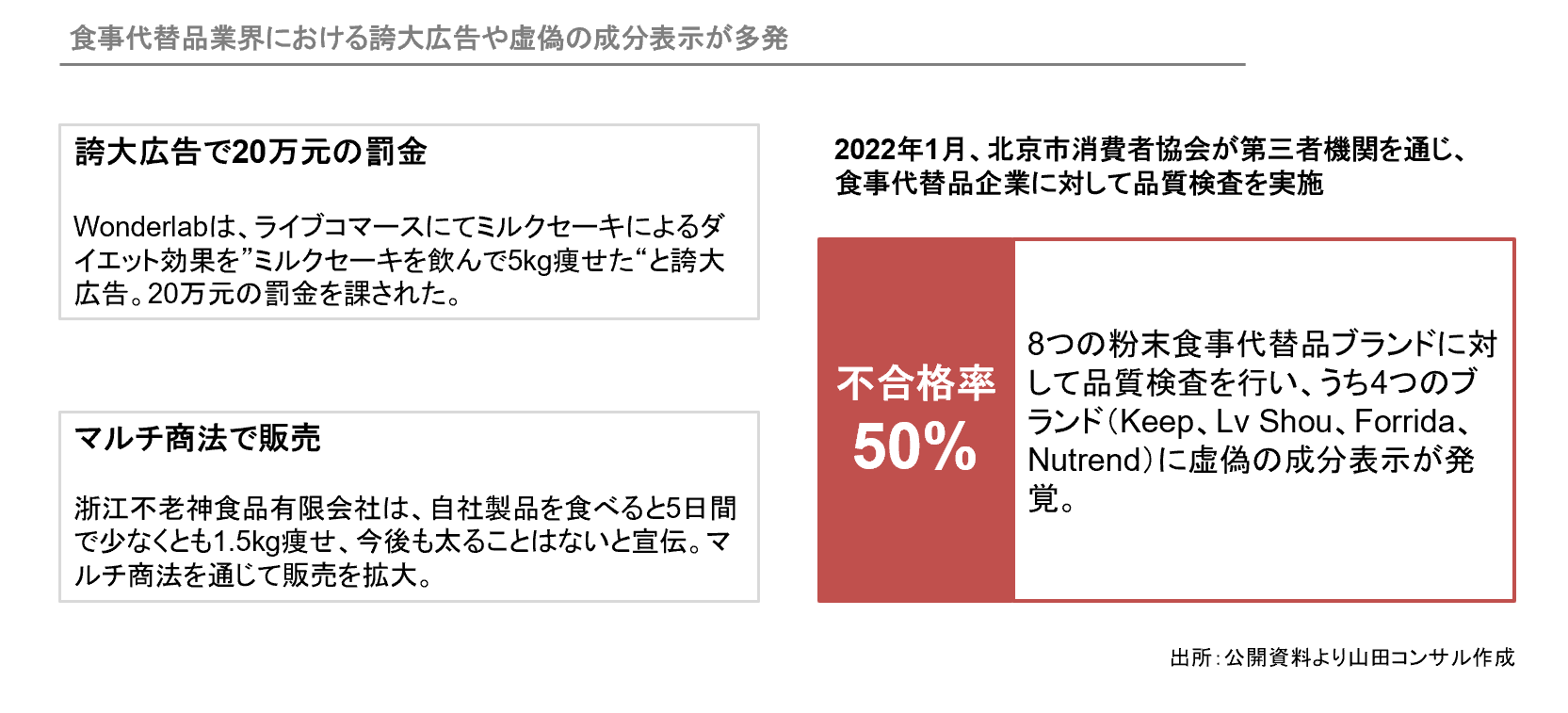

●一方、法規制が十分に整っておらず、管理監督システムも乏しいため、誇大広告や虚偽の成分表示などの問題も多く発生しており、今後の安心安全な業界の発展に向けて、中国政府や企業による法規制・ルールの整備が求められている。

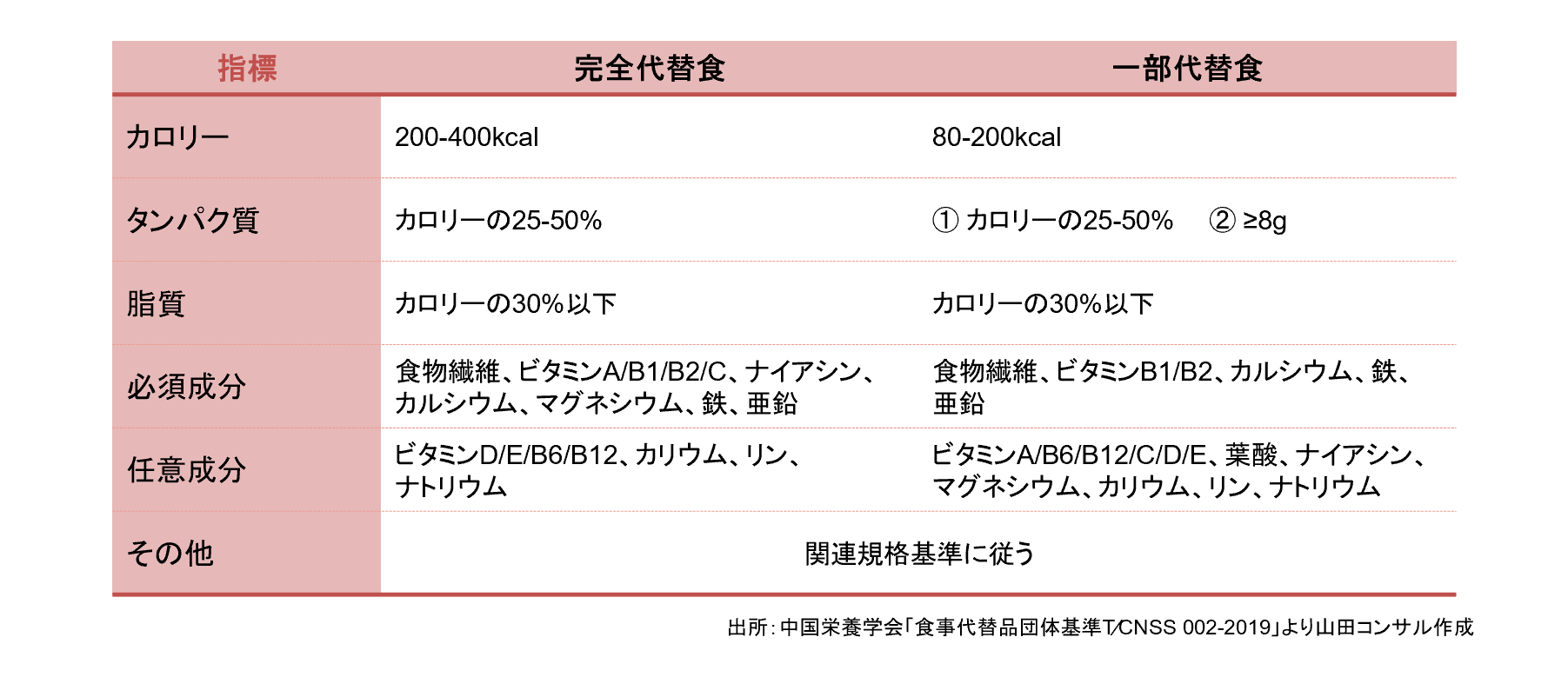

食事代替品の定義と分類

食事代替品とは、主要原料に穀類・豆類・芋類などを使用したカロリーコントロール食品であり、ダイエット・栄養補充などを目的として、一部または完全に主食や食事の代わりになるものである。

2019年11月、中国栄養学会は「食事代替品団体基準T∕CNSS 002-2019」を公表し、食事代替品を完全代替食(完全栄養食)と一部代替食に分類・定義している。

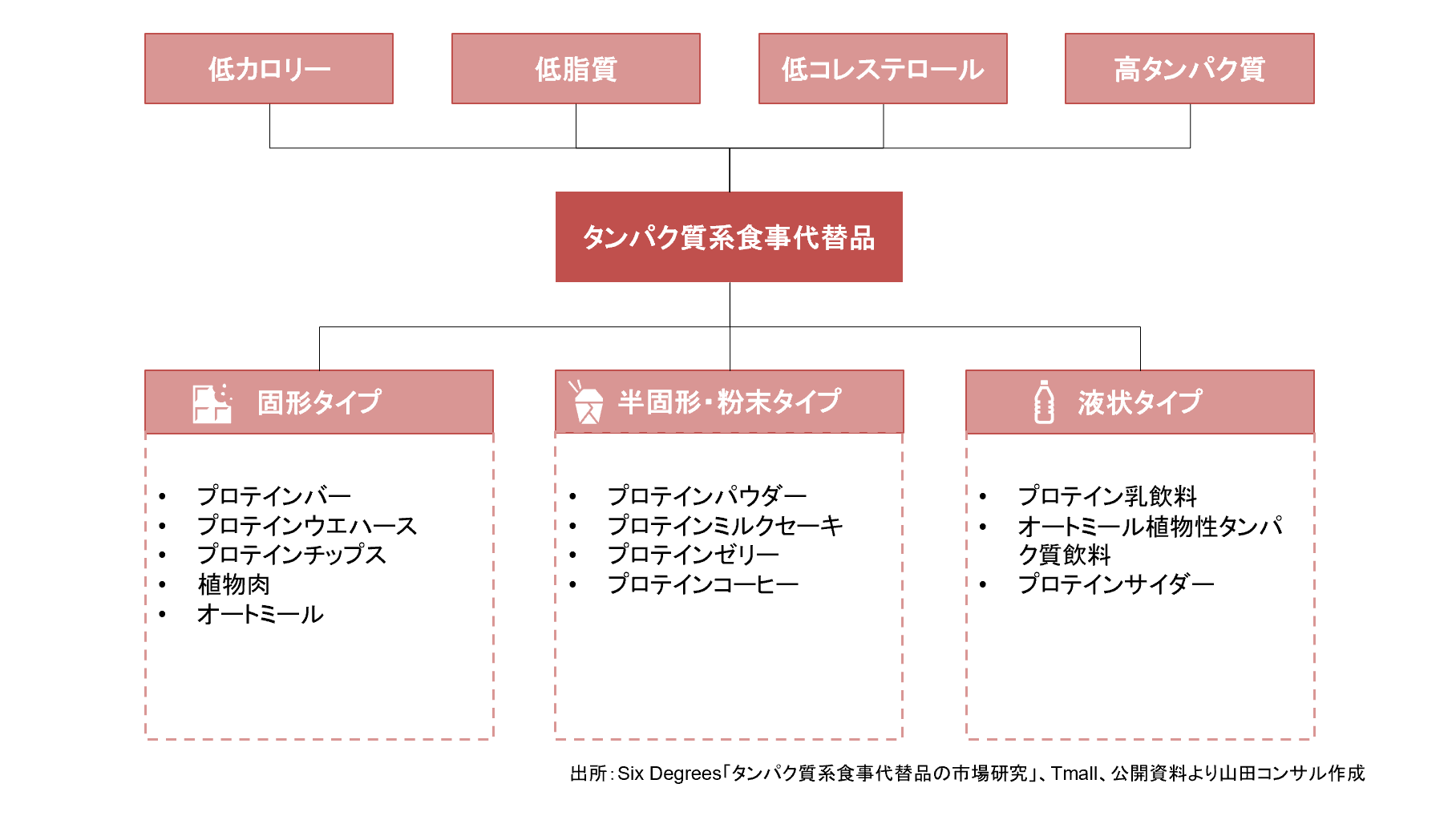

タンパク質系食事代替品の特徴と分類

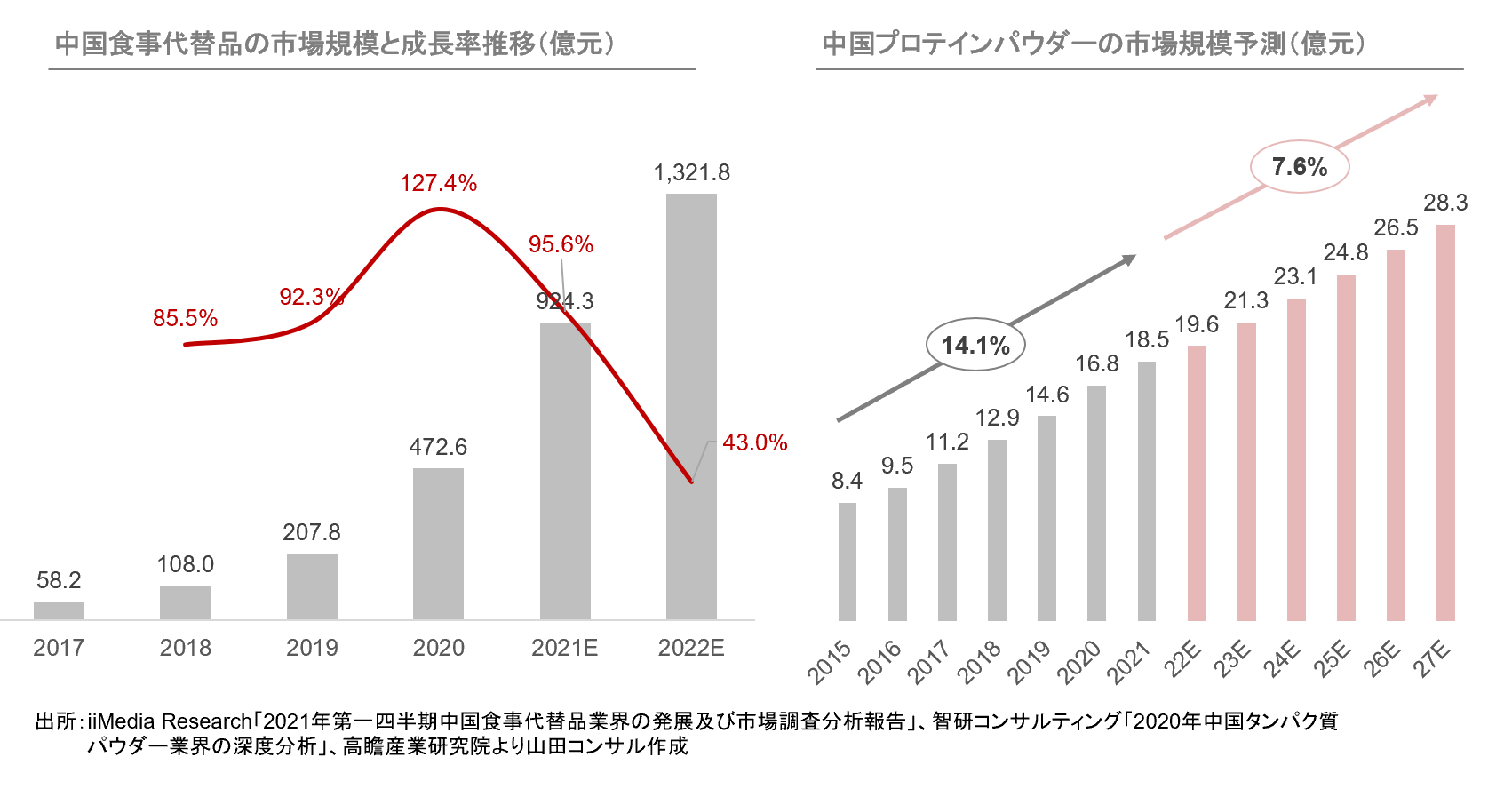

中国における食事代替品及びプロテインパウダーの市場規模推移

2020年の中国における食事代替品市場規模は472.6億元と、2017年の58.2億元から急速に成長している。

タンパク質系食事代替品のプロテインパウダーにおいても、2020年は16.8億元と2015年からCAGR14.1%で成長しており、今後もCAGR7.6%で拡大する見込み。

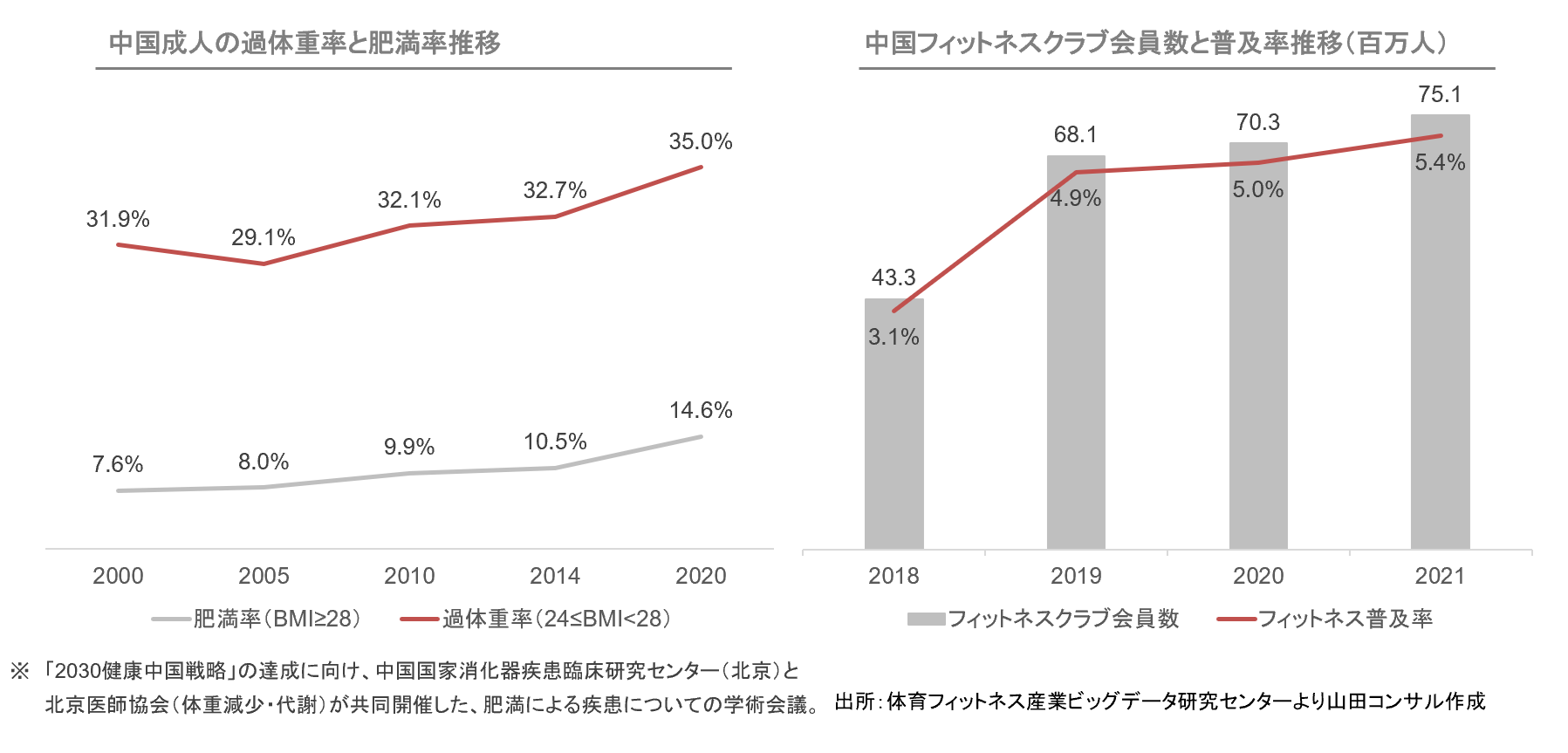

中国における過体重・肥満率とフィットネスクラブ普及率推移

中国食事代替品市場急成長の背景として、中国成人の過体重・肥満率が上昇していることが挙げられる。2020年の過体重・肥満人口は約6億人で世界第1位となり、健康問題のリスクも増している。2021年7月には中国初の「中国肥満会議(China Obesity Congress)」 ※が北京で開催され、過体重・肥満問題の解決=ダイエットが急務となっている。

また、健康意識の高まりに伴い、フィットネス人口が上昇していることも市場の成長を後押ししている。2021年の中国におけるフィットネス普及率は5.4%と、米国の19%(2020年)には及ばないものの、今後も拡大していくことが予想される。

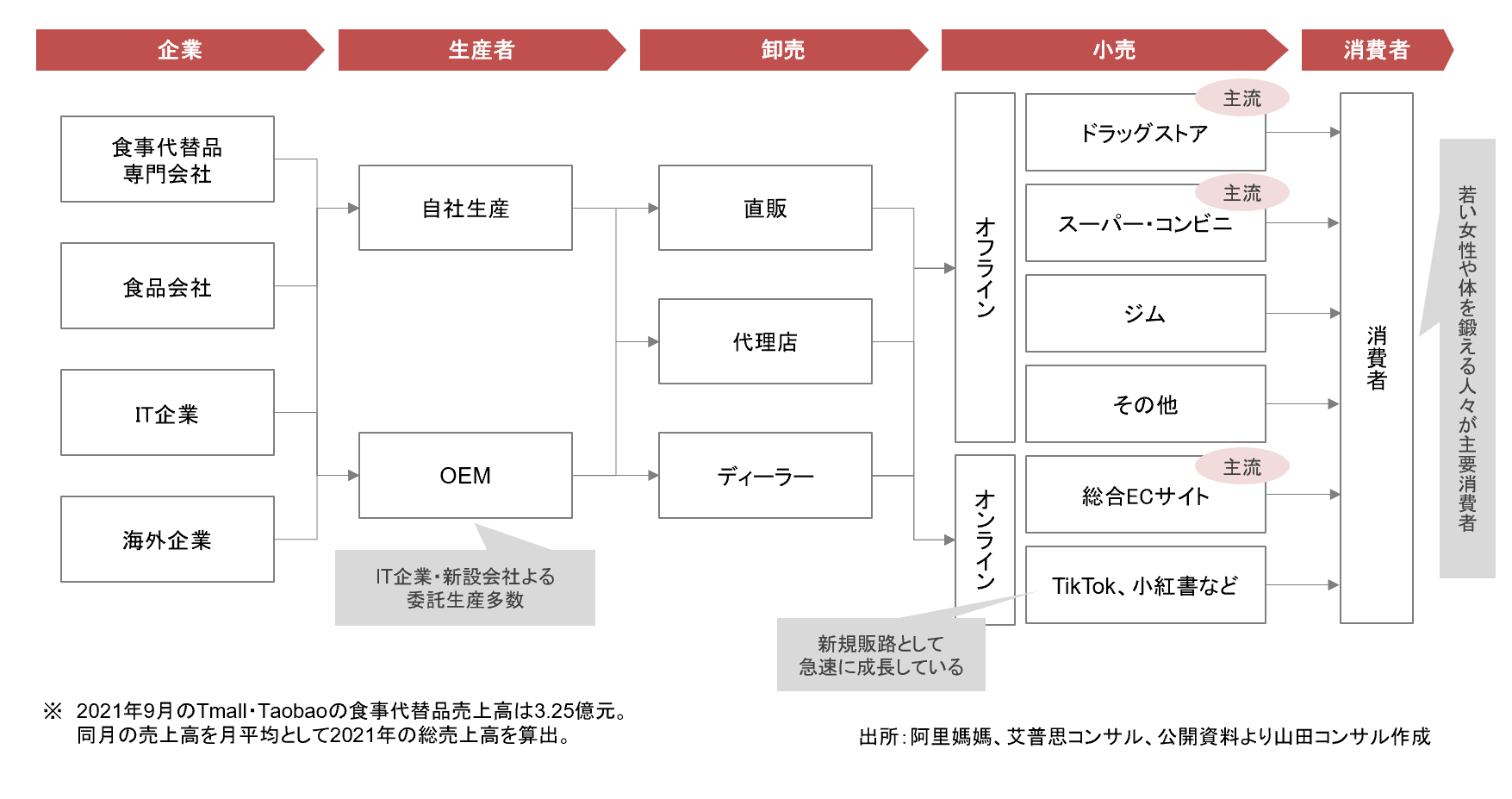

中国における食事代替品業界の商流

ドラッグストアやスーパー・コンビニが食事代替品の主要販売チャネルであるが、ライブコマースの拡大や新型コロナウイルス等の影響により、オフラインチャネルでの購入が縮小傾向で、オンラインチャネルの存在感が徐々に高まっている。

主要ECサイトのTmall・Taobaoの2021年における食事代替品売上高は約40億元※で、その2つのみで販売金額全体の10%程度を占めている。

中国における食事代替品業界の競争環境

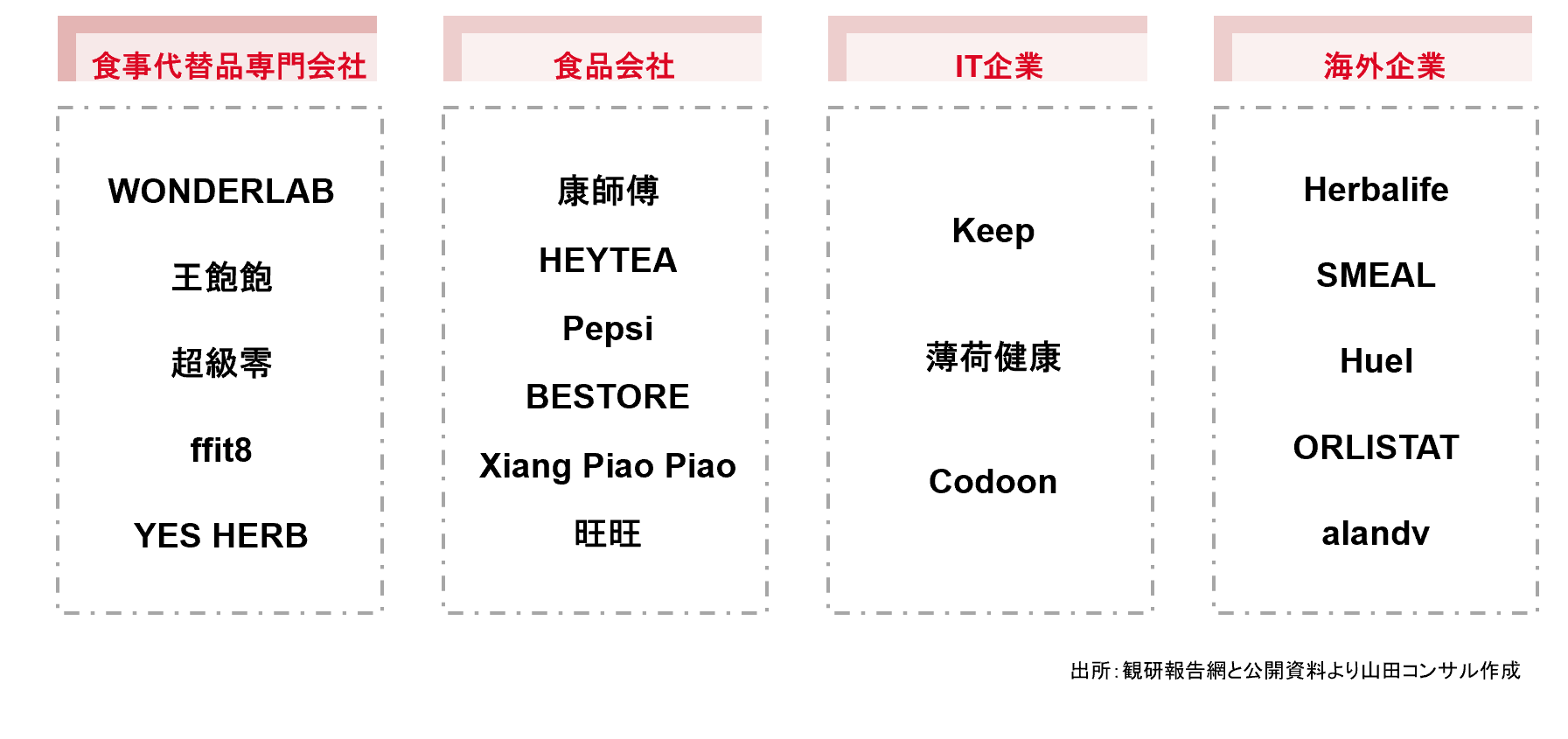

中国における2021年の食事代替品関連企業数は2,371社で、2013年の4.7倍と急増している。食事代替品専門会社や食品会社、海外企業だけでなく、運動・健康関連のAPPサービスを提供するIT企業なども相次いで参入している。

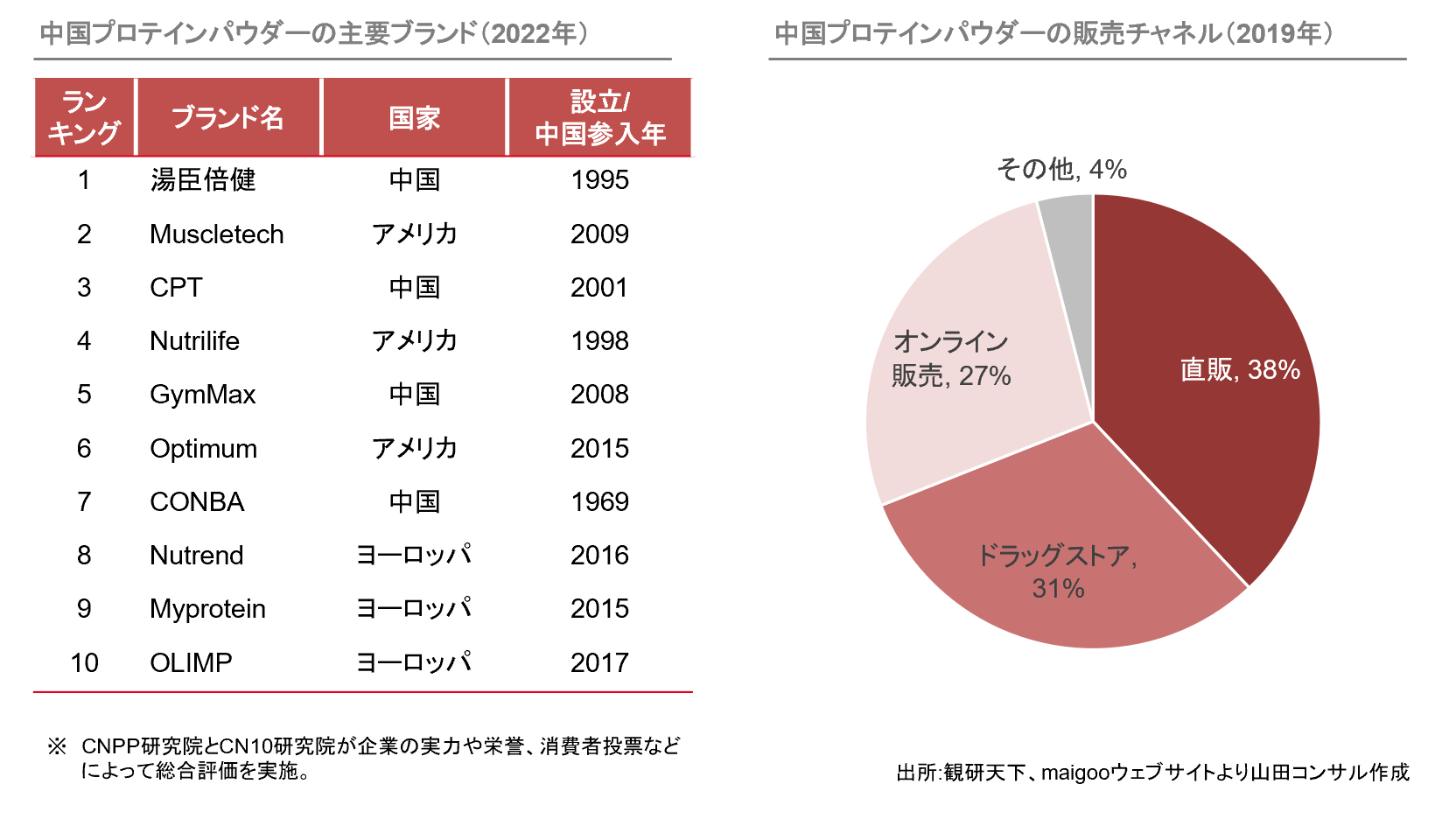

中国におけるプロテインパウダーの主要プレイヤー

2022年のmaigooランキング※を見ると、アメリカとヨーロッパのブランド以外に、中国ブランドもランクインしている。

プロテインパウダーにおいても直販やドラッグストアが主要販売チャネルとなっているが、オンライン販売も全体の27%を占めている。

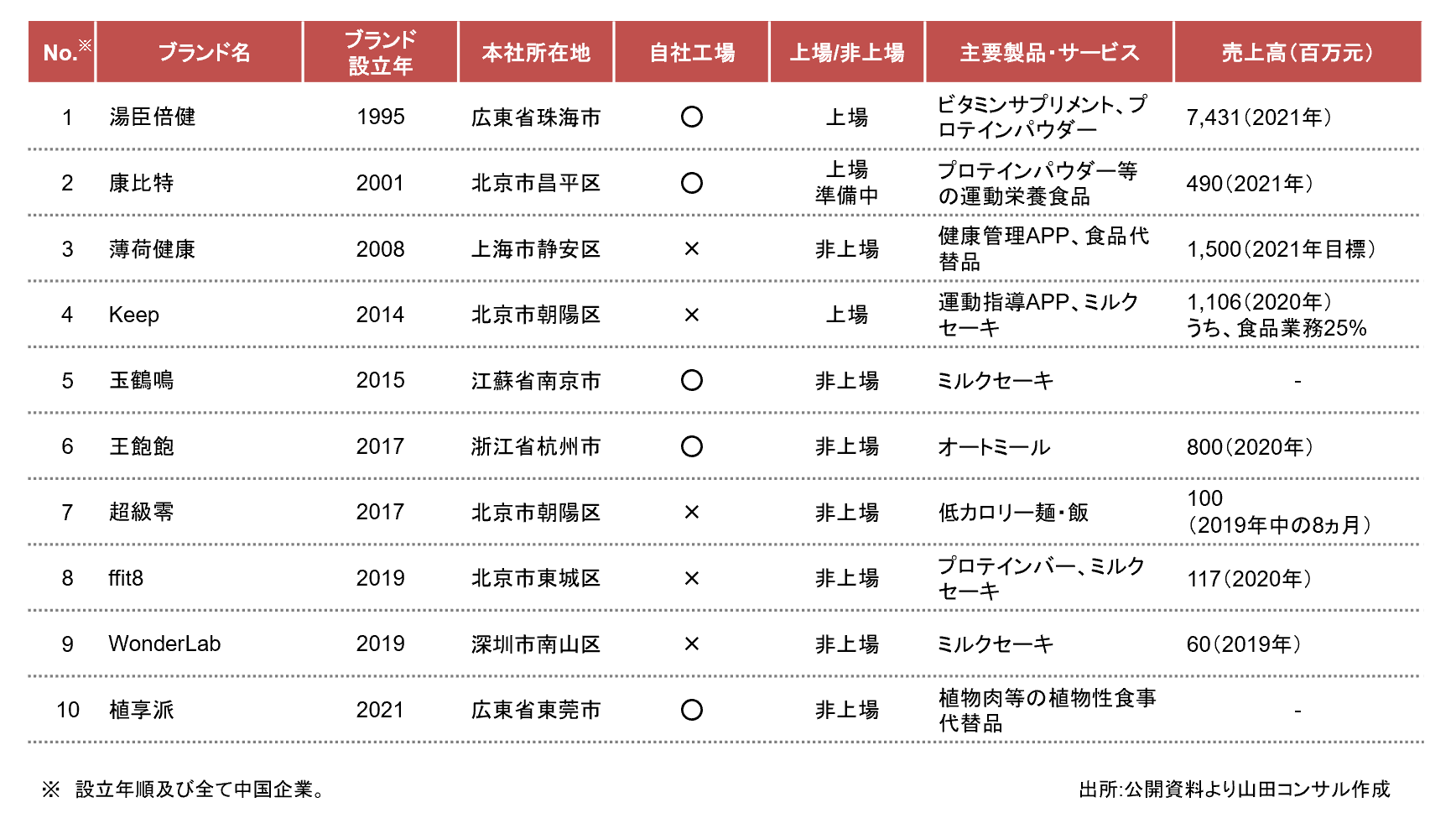

中国におけるタンパク質系食事代替品の主要プレイヤー

中国食事代替品市場の拡大及び中国企業の研究開発能力の向上に伴って、中国の新興ブランドが次々に登場している。自社工場を持たずに、OEM生産を採用している先が多い。

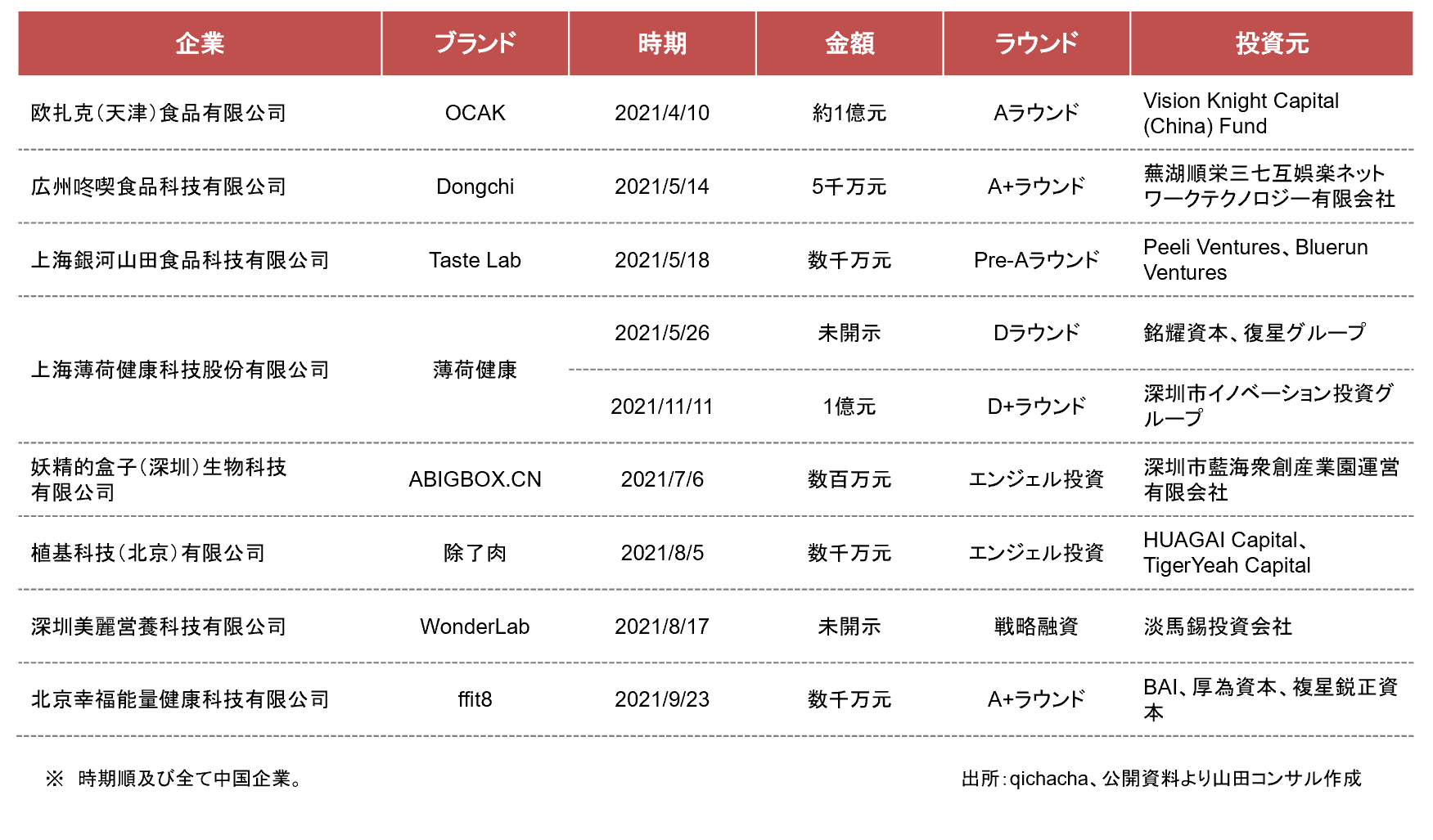

中国食事代替品企業の資金調達動向

製品ラインナップの拡充、研究開発、市場開拓等を目的に、中国企業が続々と資金調達を行っている。

代表企業例

※各企業の商品ラインナップは、本レポートDLよりご覧いただけます。

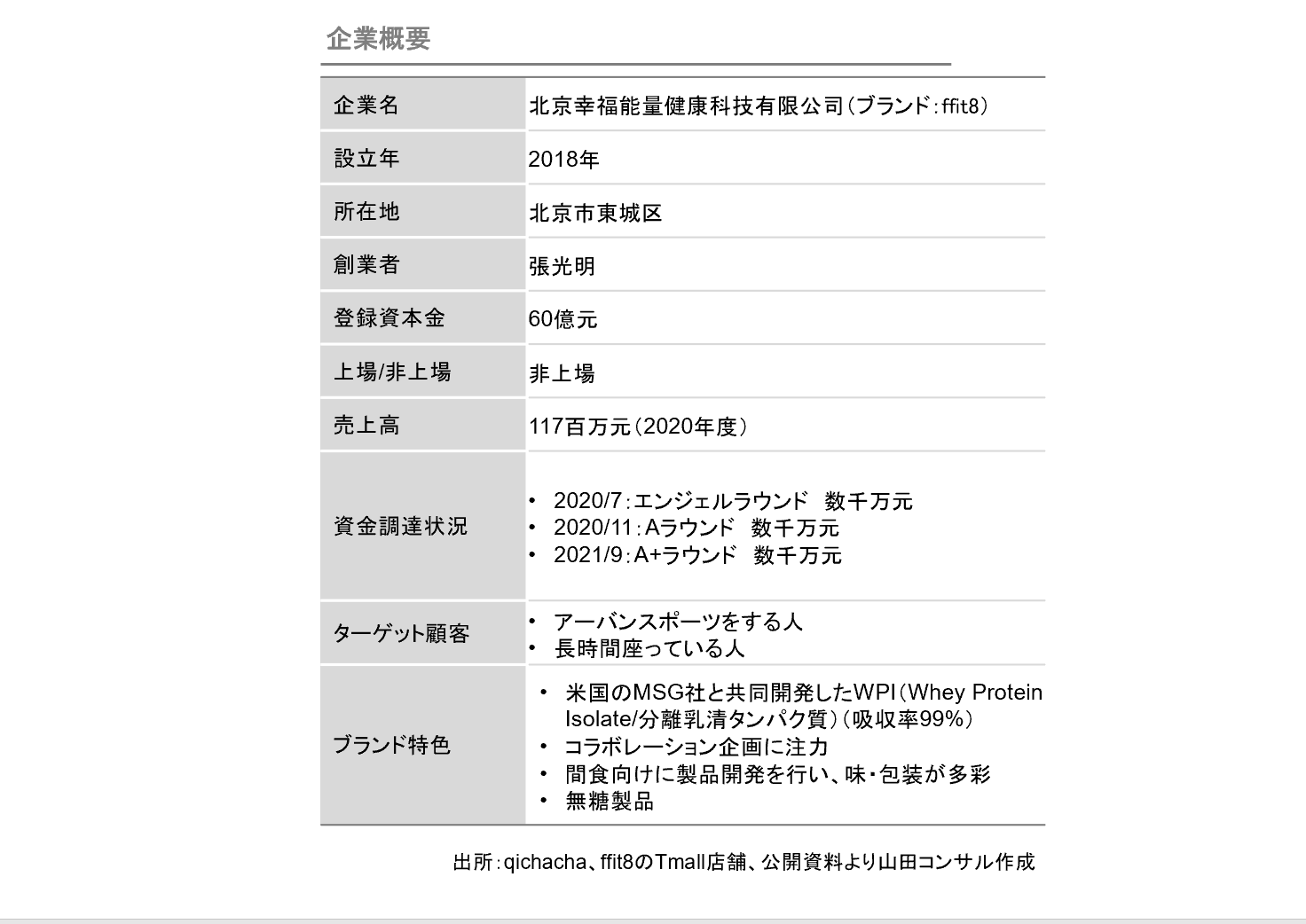

①北京幸福能量健康科技有限公司(ブランド名:ffit8)

当社は「ffit8」を展開しており、ライブコマースやSNSなどを巧みに活用しながら、登場から僅か1年で絶大な人気を集めている。プロテインバーやミルクセーキを主力製品としており、中国人の口に合う製品開発に取り組んでいる。

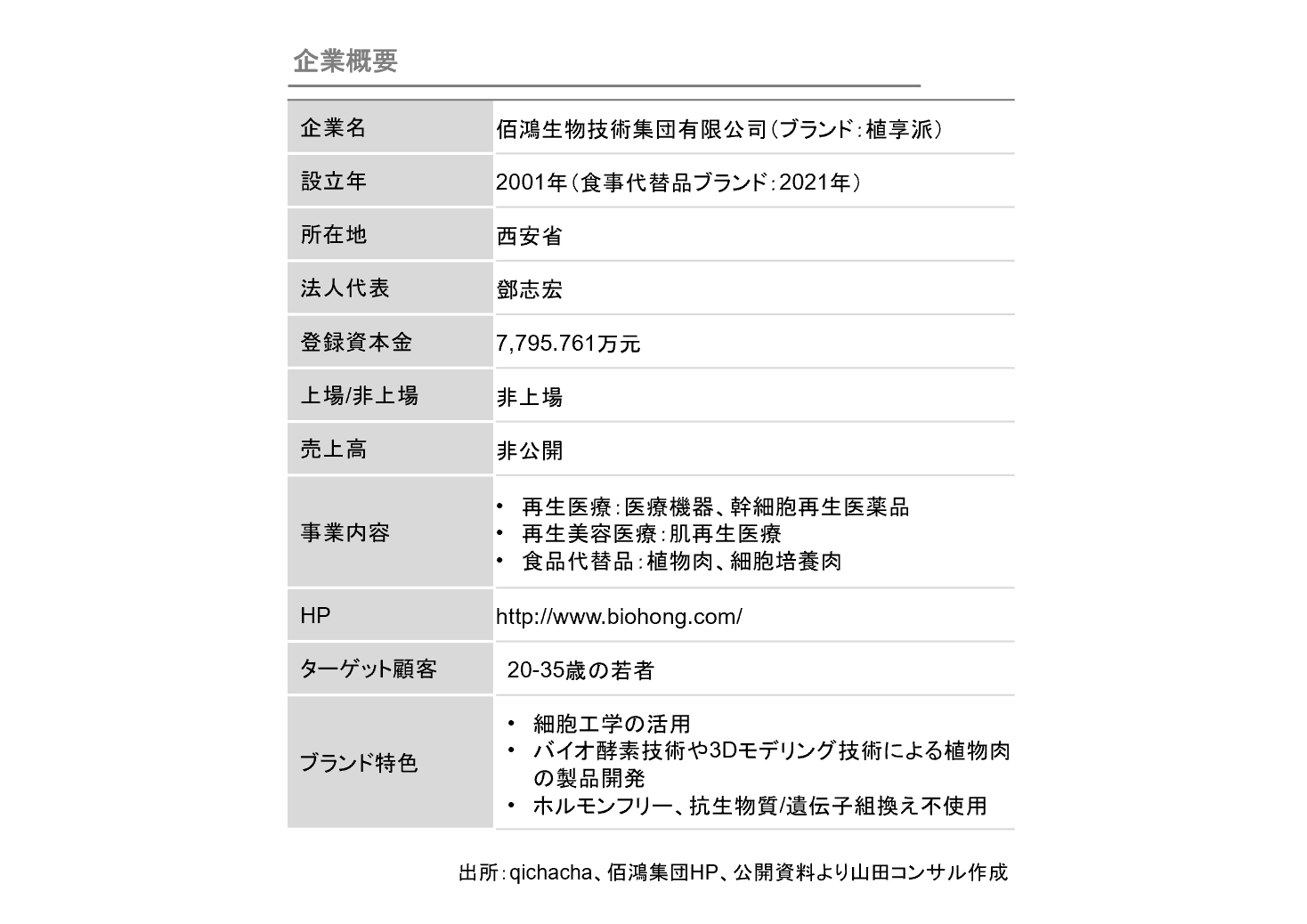

②佰鴻生物技術集団有限公司(ブランド名:植享派)

2021年10月に佰鴻集団が再生未来科技研究院を設立。独自の植物性シルクタンパク質合成技術やタンパク質架橋化酵素技術、3Dプリント技術、風味改良技術などを強みに、健康で美味しい植物性食事代替品の開発に取り組んでいる。

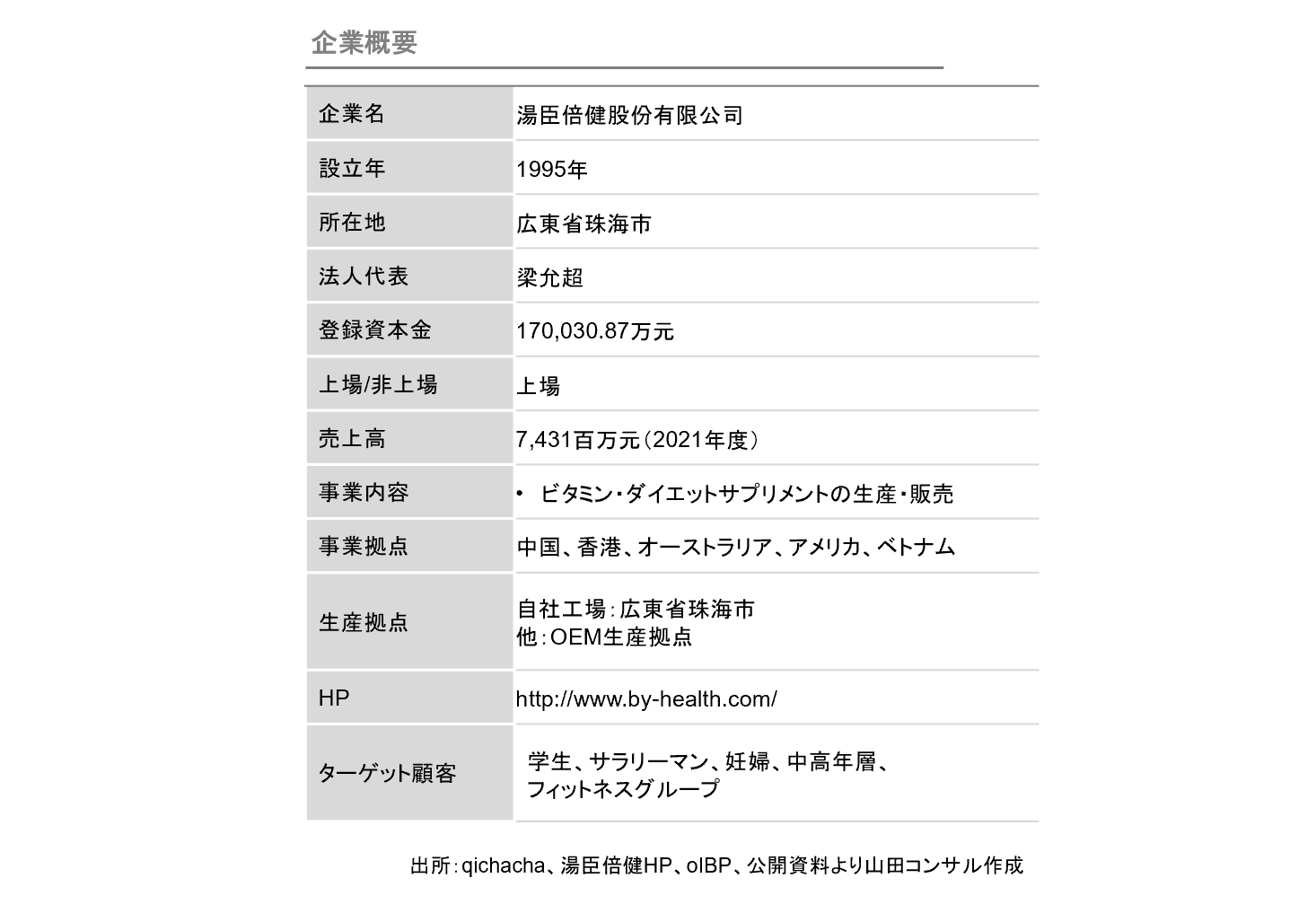

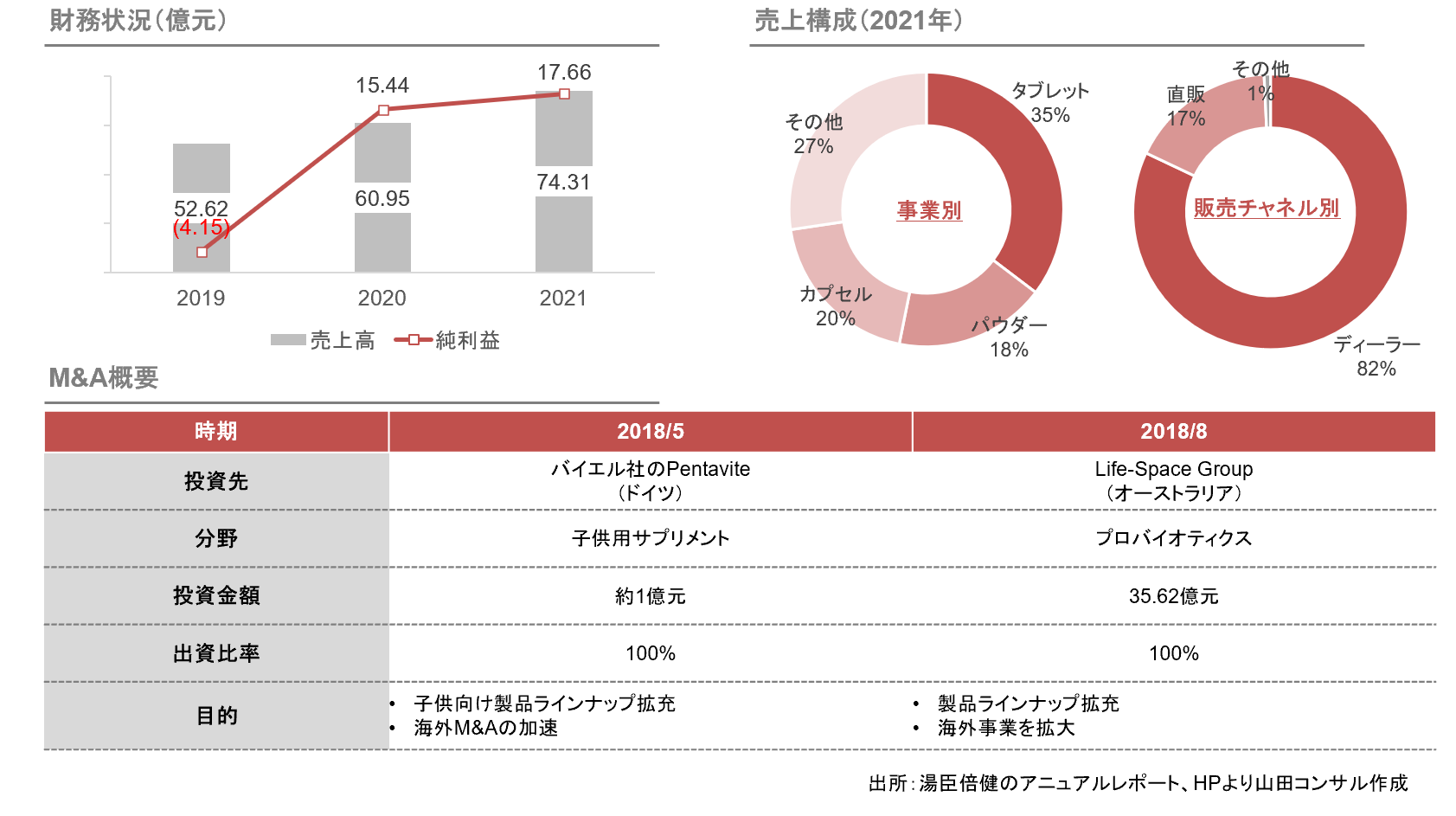

③湯臣倍健股份有限公司

当社は、中国のビタミン・ダイエットサプリメント業界のトッププレイヤーであり、2020年の市場シェアは10.3%で第1位となっている。

2018年5月にはドイツのバイエル社のPentavite、2018年8月にはオーストラリアのLife-Space Groupを買収。海外事業及び製品ラインナップの拡大にも積極的に取り組んでいる。

中国食事代替品業界における法規制状況

中国栄養学会が2019年に発表した「食事代替品団体基準T∕CNSS 002-2019」は、現状、中国食事代替品業界における唯一の参考基準となっている。

法規制が十分に整っておらず、管理監督システムも乏しい中、誇大広告や虚偽の成分表示などの問題も多く発生している。今後の安心安全な業界発展のため、中国政府や企業による法規制・ルールの整備が求められている。

2022年の全国人民代表大会・全国人民政治協商会議では、全国政協委員の国桂栄により「食事代替品業界発展に向けた更なる規範化のため、基準を設けることに関する提案」が提出された。

執筆:上海現地法人 山田商務諮詢(上海)有限公司

(山田コンサルティンググループ株式会社 中国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス