海外ビジネス情報

更新日:2022/08/19

テーマ: 03.海外ビジネス

タイで急成長するインターネット動画配信サービス

目次

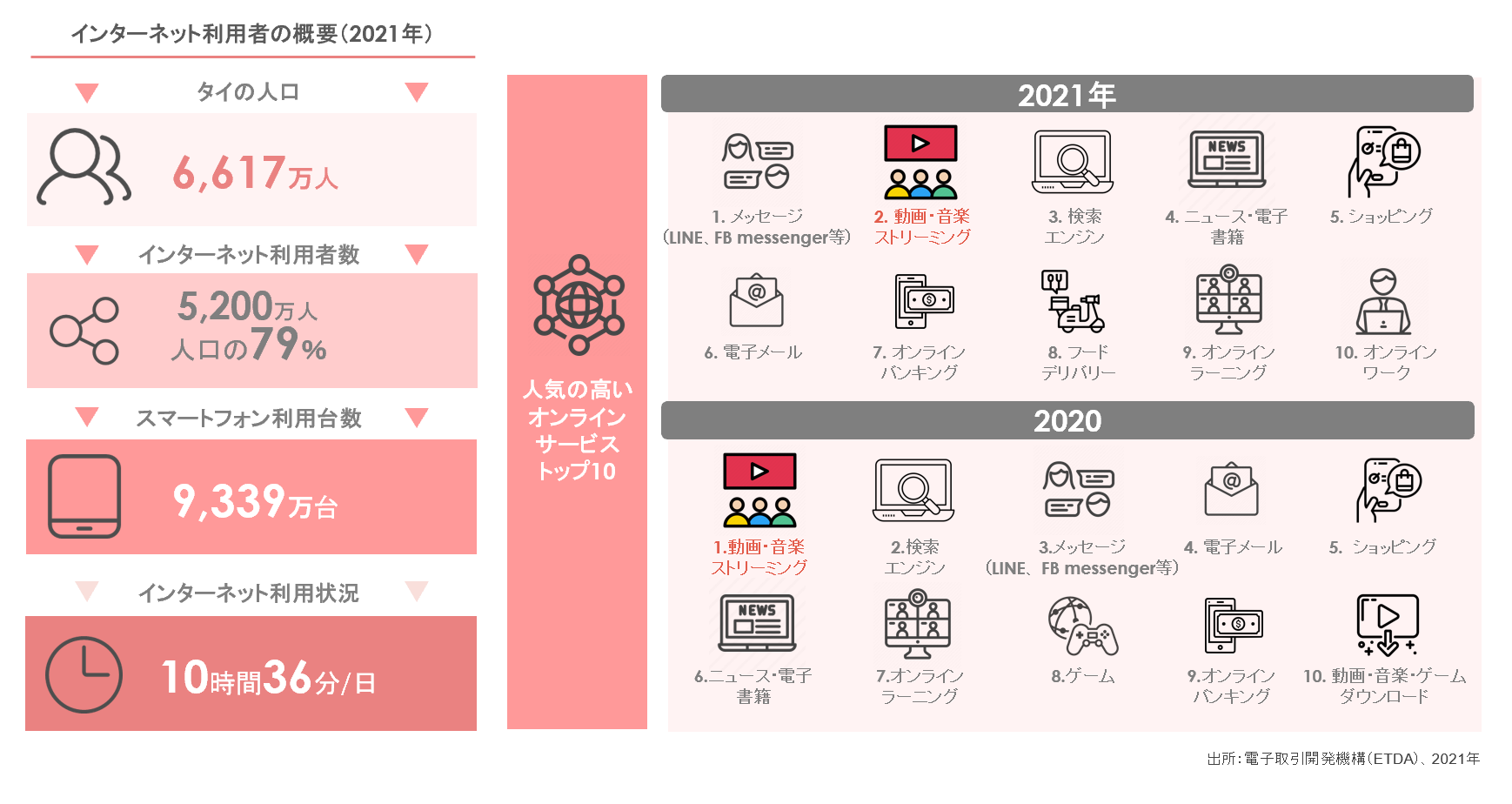

タイのインターネット利用状況

タイのインターネット利用者数は、5,200万人で、人口の約8割を占めている。

また、1日当たりのインターネット平均利用時間は10時間を超えており、世界平均(6.58時間)を遥かに上回っている。

人気の高いオンラインサービスは、メッセージサービス、動画・音楽ストリーミング、検索エンジンである。

新型コロナウイルス感染症拡大に伴うロックダウン規制、リモートワークの推進などにより在宅時間が増加し、動画・音楽ストリーミングサービスの利用者が増加している。

| 新型コロナウイルス感染症拡大に伴うロックダウン規制、リモートワークの推進などにより在宅時間が増加し、動画・音楽ストリーミングサービスの利用者が増加している。 |

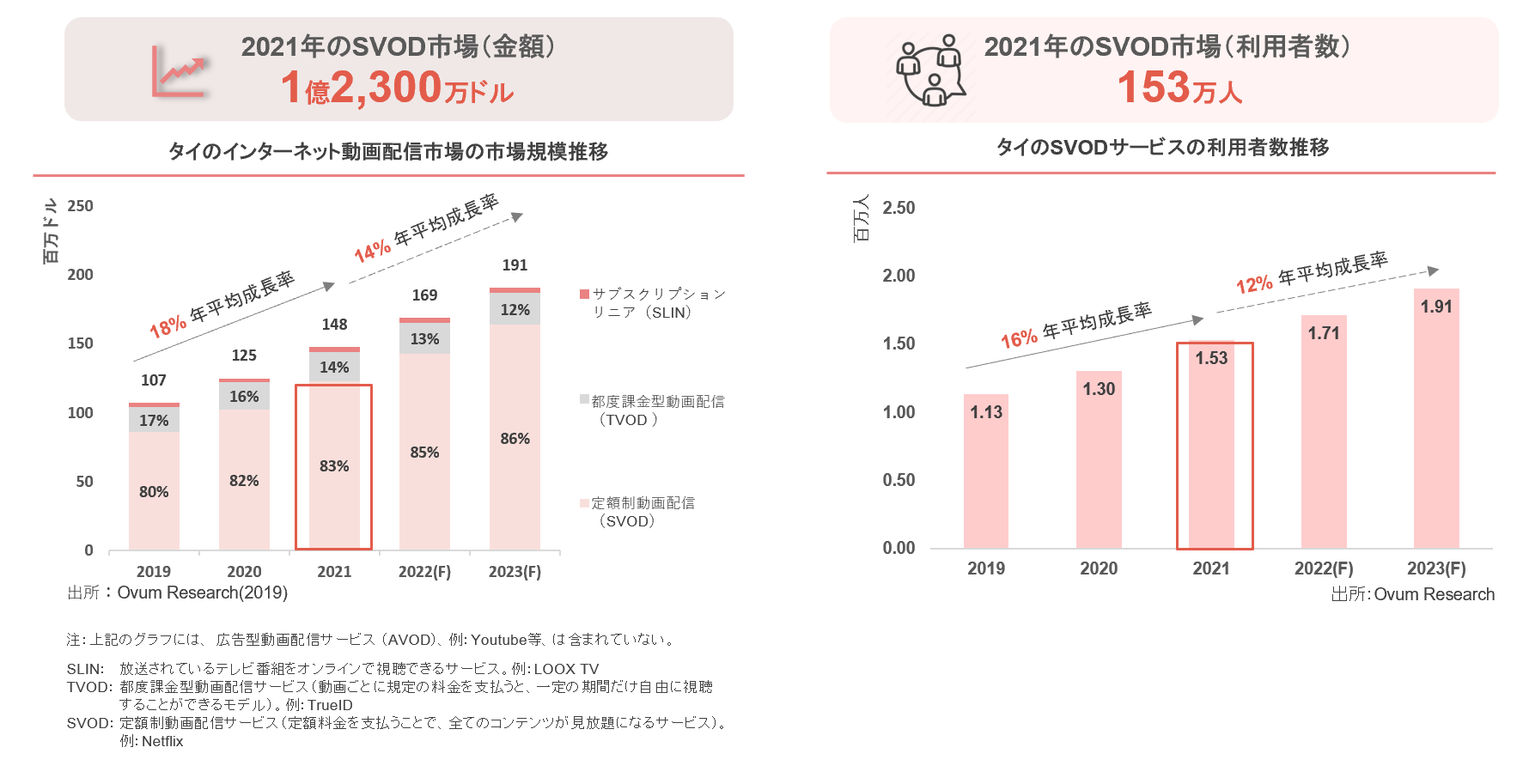

タイのインターネット動画配信市場:定額制動画配信サービス(SVOD)

2019年から2021年にかけて、タイのインターネット動画配信市場は、金額、利用者数ともに二桁成長を遂げている。

このうち定額制動画配信サービス(SVOD)は、市場全体の80%以上のシェアを占め、動画配信サービスプロバイダーの最大の収入源となっている。

今後もSVOD市場(利用者数)は、技術的進歩や新たなサービスプロバイダーの参入により、年平均成長率12%(2021~2023年)で拡大すると推定される。

タイの視聴者の嗜好について

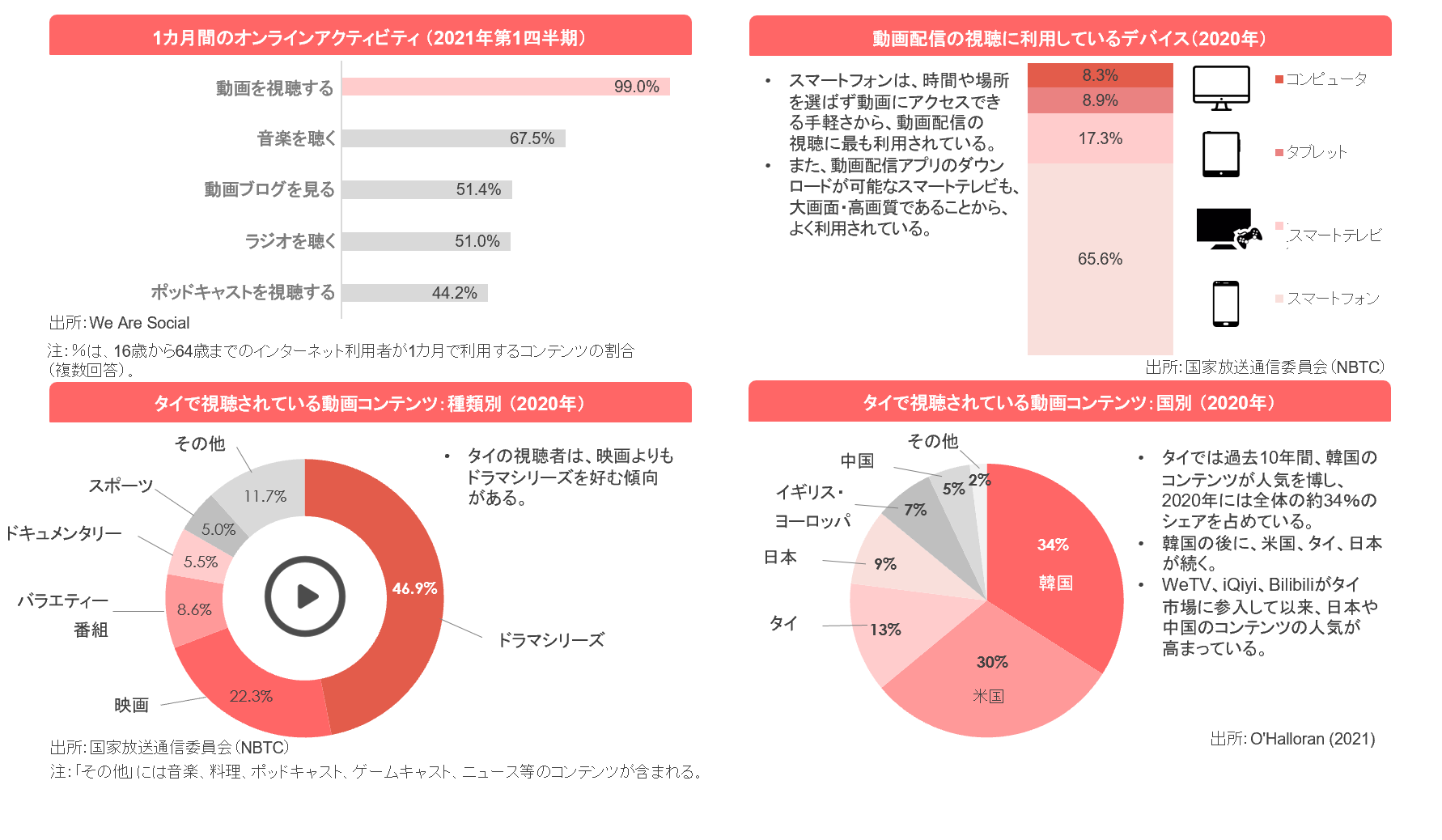

タイの視聴者の65%以上は、手軽にアクセスができるスマートフォンでインターネット動画配信サービスを利用している。

タイで人気のある動画コンテンツは韓国と米国のもので、映画よりもドラマシリーズが好まれている。

動画配信業界のサプライチェーン、業界プレーヤー

インターネット動画配信サービス業界の競争環境

2011年以降、タイのインターネット動画配信サービス市場は、国内・海外の動画配信サービスプロバイダーの参入により、競争が激化している。

競争が激化する中、サービス提供を中止する事業者も出てきている。

競争環境

2011年~現地企業がインターネット動画配信サービスを開始

・2011年、現地のサービスプロバイダーがタイで初めて動画配信サービスを開始。

主に映画やドラマの再放送を提供していた。

・LINE TVは、タイで初めて、ストリーミングプラットフォームでローカルコンテンツの提供を開始した。

これが契機となって、タイで動画配信サービスの利用が広がった。

・2014年以降、タイ企業のみならず外国企業が市場に参入している。

2016年~動画配信サービス市場の競争激化

・世界最大の動画配信サービスであるNetflix、タイ人視聴者に人気の高い韓国コンテンツが多いVIUも参入し、

市場の競争は激化した。

・タイ現地のサービスプロバイダーは、外国の事業者にシェアを奪われていった。

2020年~新型コロナウイルス感染症拡大による市場の拡大、新規事業者の参入

・新型コロナウイルス感染症拡大により在宅時間が増加し動画配信市場は拡大した。

これに伴って、新たに中国や米国のサービスプロバイダーが参入し、市場の競争はより激しくなった。

・採算が取れず、サービスを終了する事業者も増加。

・2021年には、Disney+Hotstarが市場に参入。市場の競争はさらに激しくなっており、今後もこの状況は続くと思われる。

2021年の市場シェア

◆AMPD Researchによると、東南アジアのインターネット動画配信サービスの総加入者数の約40%の加入者を有するNetflixが市場をけん引している。次いで、香港の通信大手PCCWが運営する動画配信サービスVIUが15%、We TVが13%、iQiYiが10%となっている。

◆コンテンツが似通っており、視聴者にとって充分な魅力が感じられないタイ現地のサービスプロバイダーのシェアは僅かである。

◆Netflixは、世界最大の動画配信サービス事業者ではあるものの、近年、DisneyやHBOなどのコンテンツ制作会社や大手スタジオが、Netflixでの配信を止め、独自のプラットフォームを運営し動画を配信しているため、Nteflix社の収入は減少している。

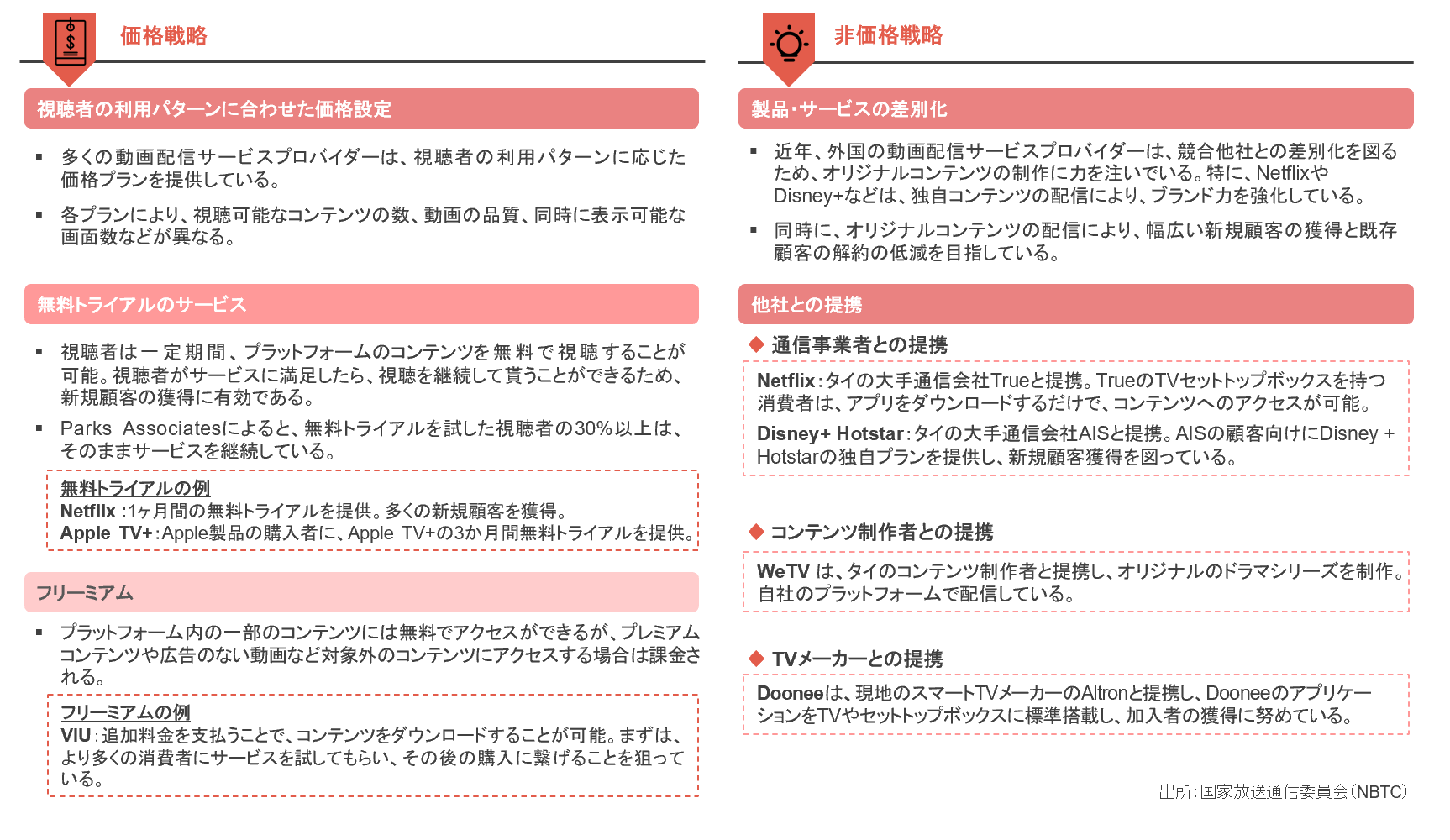

インターネット動画配信サービスプロバイダーの戦略

より多くの消費者にアプローチする上で有効な戦略としては、価格設定や無料トライアル以外に、他社との提携もある。

また現在、各事業者にとって最も重要な戦略は、他社との差別化を図るためにオリジナルコンテンツを制作することである。

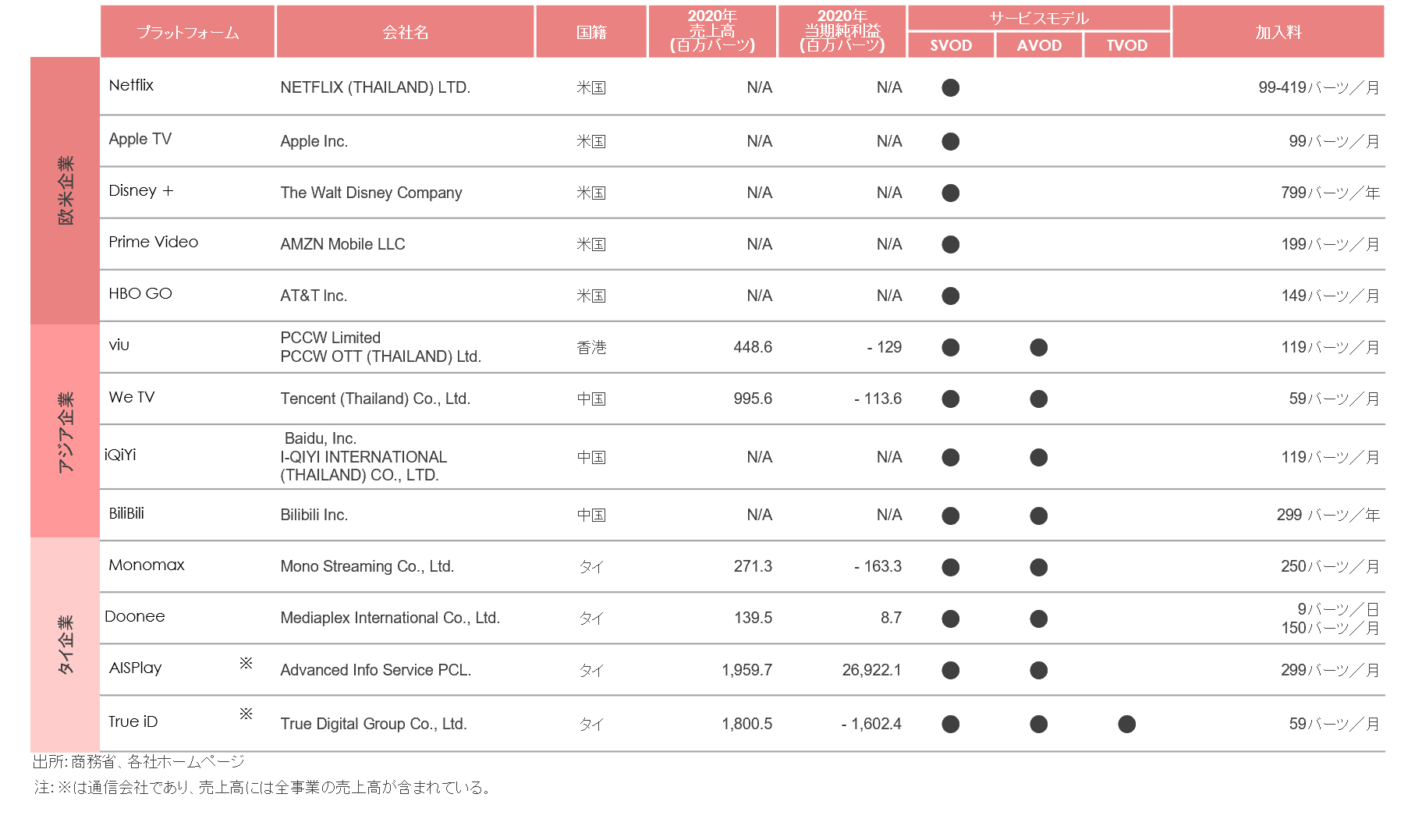

タイのインターネット動画配信サービスプロバイダー一覧

サービス内容と価格

タイでインターネット動画配信サービスを提供する事業者の多くがSVODとAVODのモデルでサービスを提供している。

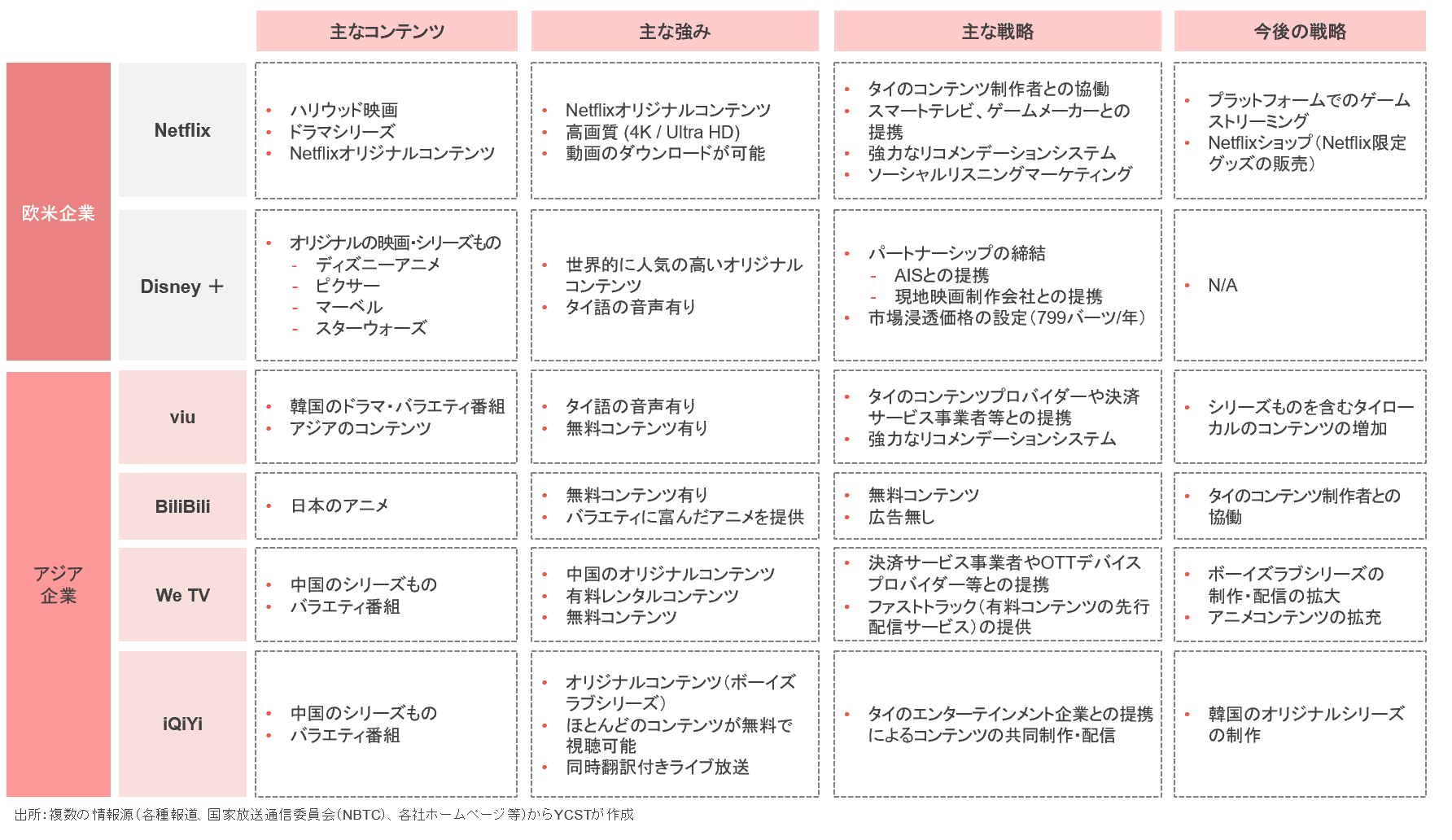

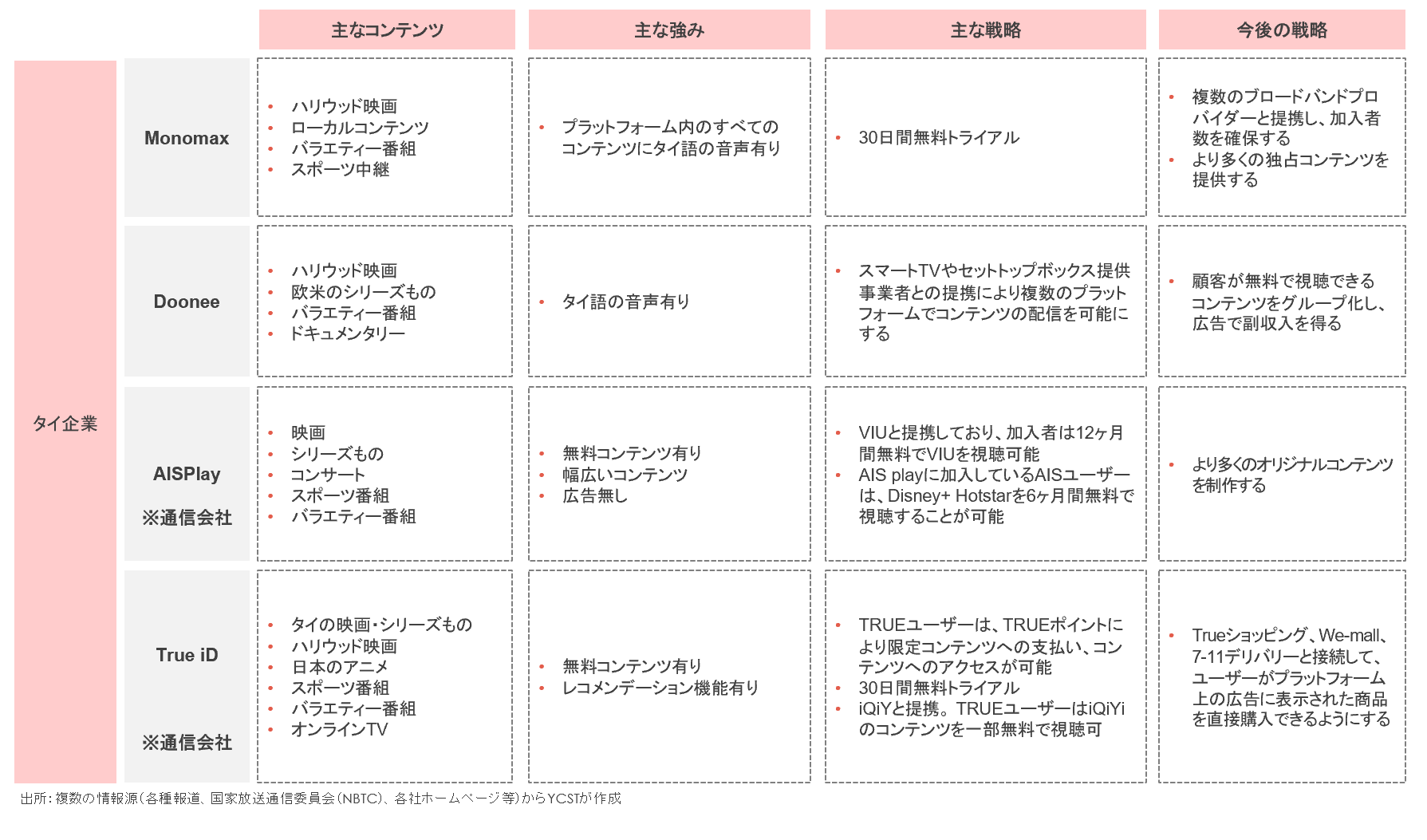

主な戦略等

各社が提供する主なコンテンツ、主要戦略などは下記の通り。

新たな市場のトレンド・今後の動向、市場の課題

新型コロナウイルス感染症拡大に伴い、タイのインターネット動画配信サービス市場は拡大した。タイの視聴者は、特に近年、日本のアニメや韓国・中国のドラマ、自国のボーイズラブシリーズなどアジアのコンテンツをより多く視聴する傾向がある。

今後は、海外のストリーミングサービスプロバイダーのみならず、タイの事業者も他社との差別化を図るために、オリジナルコンテンツの制作に注力していくと考えられる。

また、新規顧客の獲得に加えて、既存顧客の解約をいかに抑えるかが事業継続・成長への鍵になると考えられる。

新たな市場のトレンド、今後の動向

◆新型コロナウイルス感染症拡大によるストリーミングサービスの利用拡大

新型コロナウイルス感染症の拡大以降、在宅時間が増加し、動画配信サービスの利用者が増加した。同市場には、様々なプレーヤーが参入し競争が激化するとともに、より拡大していくことが見込まれる。

◆オリジナルコンテンツの制作・配信

既に欧米の大手動画配信サービス事業者は注力しているが、今後は、タイの動画配信サービス事業者も、競合他社との差別化を図るため、自社プラットフォーム向けのオリジナルコンテンツ制作に力を注ぐと考えられる。

◆アジアコンテンツの人気沸騰

最近タイでは、「アニメブーム」の再来で日本のアニメコンテンツの視聴が増加している。

依然として韓国のシリーズものが高い人気を博していることに加えて、WeTV や iQiYiなどの中国のサービスプロバイダーが参入して以来、中国のシリーズものの人気も高まっている。

また最近、タイ人の若者には、タイや中国のプレーヤーによるボーイズラブシリーズが人気である。

今後もアジアコンテンツの人気はさらに高まると考えられる。

課題

◆海賊版の蔓延

タイでは、近年著作権で保護されたコンテンツを閲覧できるプラットフォームが数多く存在するにもかかわらず、依然として海賊版が蔓延している。このためストリーミングサービスプロバイダーは消費者がサービスを利用する動機付けをどのように行うかという問題に直面している。

◆タイコンテンツの人気の低さ

タイのドラマや映画は、構成や流れが単調でありタイでの人気が低い。現地のストリーミングサービスプロバイダーは、いかにローカルコンテンツを広めるかを模索している。

◆既存顧客の解約

特定の番組の終了後の既存顧客の解約が多い。ストリーミングサービスプロバイダーには、解約する顧客を減らし、サービスを継続してもらうための戦略が必要である。

<参考>関連法規制、税制

タイでは、インターネット動画配信サービス事業はまだ新しいサービス形態であるため、現時点では特定の法令による規制はなされていない。

法規制

国家放送通信委員会(NBTC)は、インターネット動画配信のコンテンツとサービスプロバイダーの規制を過去に何度か試みたものの、上手くいかなかった。世論の反発もあったが、外国の事業者からの非協力的な姿勢も見られた。

そのため、現時点では、タイにおけるインターネット動画配信サービス事業を直接的に規制・監督する法律・規制は存在しない。

関連する法規制としては、著作権法、個人情報保護法、コンテンツや特許権を対象とするコンピュータ犯罪法などがあるのみ。

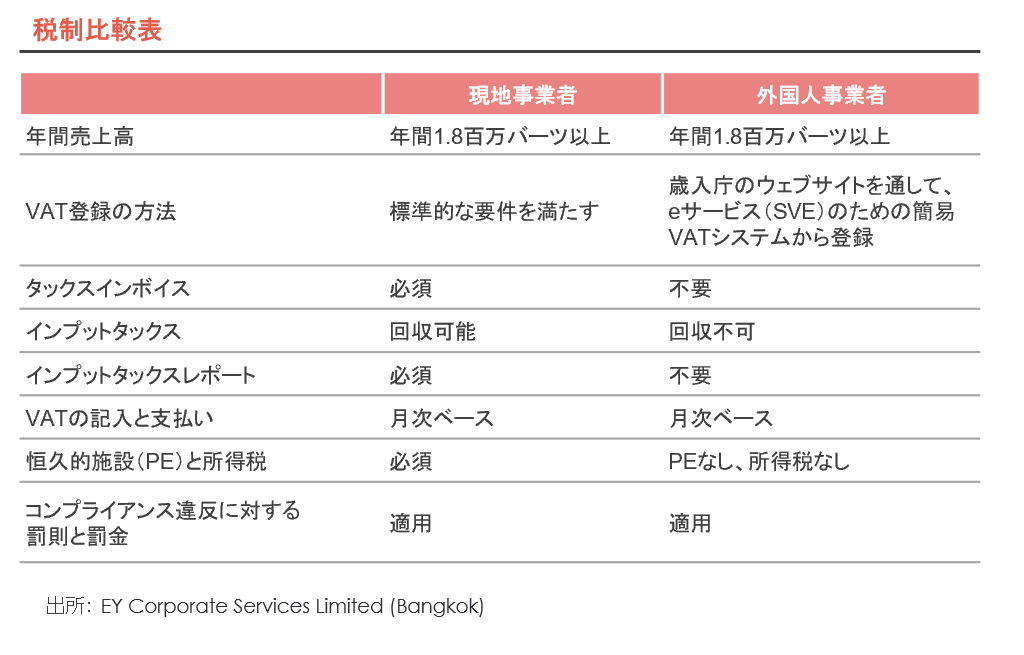

税制

2021年9月より前は、法人所得税(CIT)と付加価値税(VAT)を含む事業税が、現地事業者のみに課されていた。タイで登記していない外国人事業者は、納税の義務を負うことなく事業を運営していた。

この税制の違いが、現地事業者の競争力を左右する重要な要因の一つとなっていた。

そこで歳入庁は、外国人事業者に課する「Eサービス税」*を設定した。

| 注:* Eサービス税の対象となる事業には、Eコマースのプラットフォーム、オンライン広告、オンライン宿泊予約、 オンライン音楽・動画ストリーミング、オンラインゲーム、アプリケーション等が含まれる。 |

まとめ

新型コロナウイルスの感染拡大による外出規制によって、人々が動画配信に費やす時間が大幅に増えた結果、インターネット動画配信サービスは、コロナ禍がプラスに作用した数少ない市場の一つとなっている。また、スマートフォンやインターネットの普及率の上昇が、市場の拡大をけん引し、2021年にSVODの加入者数は153万人を上回った。

タイのインターネット動画配信市場では、多大な投資 (特にオリジナルコンテンツ制作への投資)を行っているグローバルプレーヤーが優位にあり、大きなシェアを握っている。現在、他社との差別化を図るために、より多くのオリジナルコンテンツを制作するということに焦点を当てた競争が繰り広げられている。背景には、独占権を獲得したいという以外に、オリジナルコンテンツでない場合には、期限が来た時点で著作権やコンテンツを正当な所有者に返却しなければならないため、それまで配信できていた人気コンテンツをプラットフォーム上に残せなくなるという事情もある。

消費者がどのプラットフォームに加入するかを検討する際の主な要因としては、コンテンツや価格に加えて、利用できるデバイスの数、画質、字幕の品質、新コンテンツがアップロードされる頻度などのサービス条件も挙げられる。

最も人気があるのが韓国コンテンツで、これに欧米コンテンツ、ローカルコンテンツが続く。

最近、タイでは日本のアニメの人気が高まりつつあり、日本の動画配信事業者にとっては、タイ市場に参入するチャンスとなっている。

テクノロジーの進化と新規プレーヤーの参入によって、市場は今後も拡大が続くことが予想される。

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス