海外ビジネス情報

更新日:2024/03/21

テーマ: 03.海外ビジネス

水素・アンモニア供給国インドの潜在能力

~我が国水素バリューチェーン構築に取り組む日系企業が採りうるインド活用の方向性~

目次

1. インド政府の政策・制度、水素市場

本章のサマリー

インド政府の政策・制度

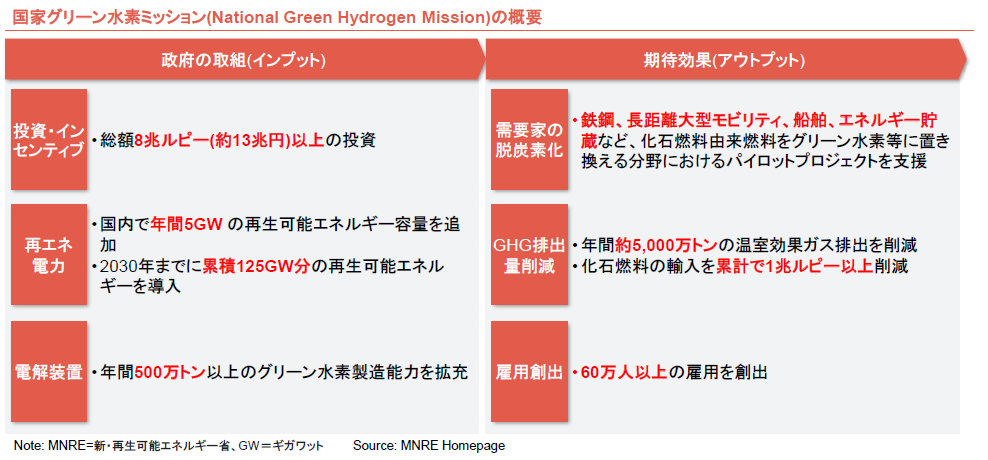

インド政府は、2023年1月に国家グリーン水素ミッション(National Green Hydrogen Mission)を公表し、将来のグリーン水素・アンモニアの製造(電解装置製造含む)、国内外輸送、利用に関する目標を掲げるとともに、各種技術に対する補助金(インセンティブ)の付与を開始した

• 再エネ導入目標:2030年までに、国内で年間5GW分の再エネ導入を継続し、累積125GWの達成を目指す

• グリーン水素・アンモニア導入目標:年間500万トン以上の電解装置製造能力を拡充する

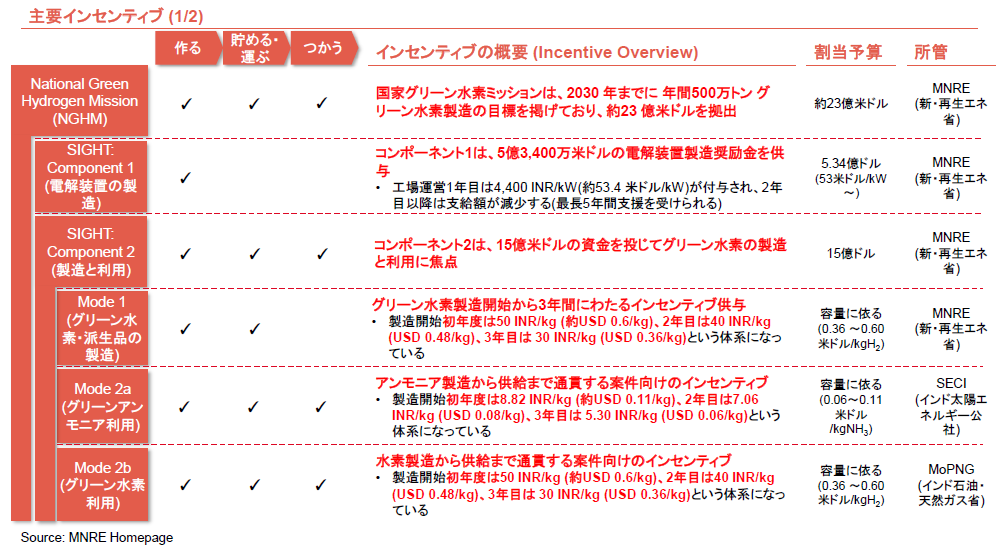

• インセンティブ概要:MNRE(インド新・再生可能エネルギー省)が2024年に開始したグリーン・アンモニアの製造奨励制度であるSIGHT(Strategic Interventions for Green Hydrogen Transition)は、段階的に更新されており、第1弾制度(コンポーネント1、コンポーネント2のモード1)は、「電解装置の製造」及び「グリーン水素・派製品の製造」に特化したものだったが、第2弾制度(コンポーネント2のモード2a、モード2b)は、グリーン水素・アンモニアの製造に加え、調達・利用(サプライチェーン構築)もインセンティブ対象範囲に加えた

-SIGHTは、コンポーネント1とコンポーネント2で構成され、さらにコンポーネント2はモード1、モード2a、モード2bへ分岐する

-2023年6月に導入したSIGHTプログラム第1弾の奨励制度(モード1)では、競争的選考プロセスを通じ、3年間の期間中に必要となる財政的インセンティブを最低限に抑えるための入札が行われてきた。一方、今回の新奨励制度(モード2)では、実施機関が集約した総需要に対し、あらかじめ財政的インセンティブを定めた上で、最も低コストで製造・供給できるように入札をかける仕組みである

水素市場

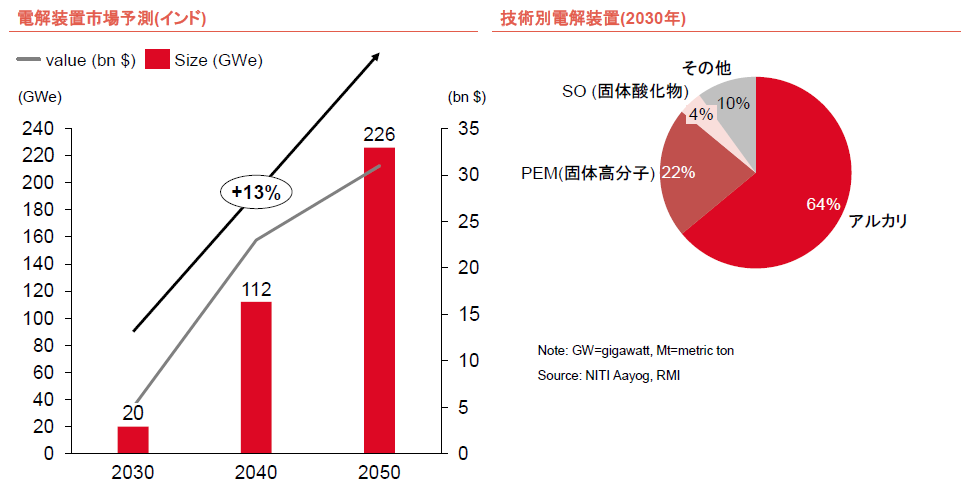

供給:インド国内の電解装置市場は容量20GW(2030年)から112GW(2040年)に達する見込みで、現状アルカリ電解装置が主流であるものの、2030年以降はPEM電解装置の比率が高まっていく

• 2030年頃アルカリ電解装置とPEM電解装置のコストが均衡すると言われており、設備面積、水素純度、再エネ余剰電力の利用可否などの面でメリットのあるPEM電解装置導入への期待が高まっている

需要:インド国内の水素は、短期的には燃料用途である「石油精製」、「アンモニア(肥料等)」で普及し、中長期的には「鉄鋼・運輸(水素)」や「メタネーション(メタンへの変換)」での利用に進展する

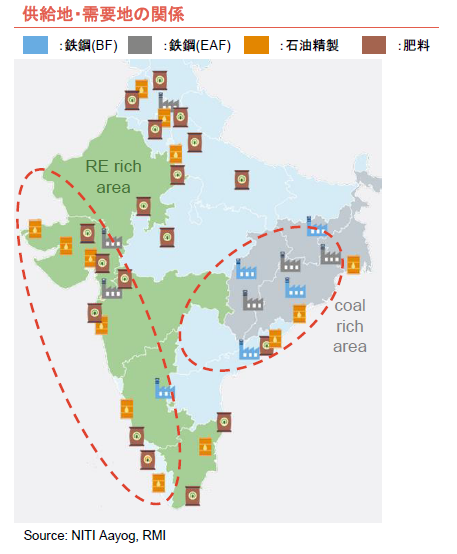

• インドでは、「石油精製」、「肥料」の産業地は西部に、「鉄鋼業」は東部に集積している

-

Source: 山田コンサル

インド政府の政策

インドは、国家グリーン水素ミッションにおいて、約13兆円の予算を活用して、水素供給能力の拡充を進めると宣言した。期待効果として、2030年には需要家の脱炭素化・GHG排出量削減、雇用創出を見込む。

インド政府のインセンティブ制度

インド政府は、水素・アンモニアの製造・供給を促進するためのインセンティブ制度SIGHTを発足させた。

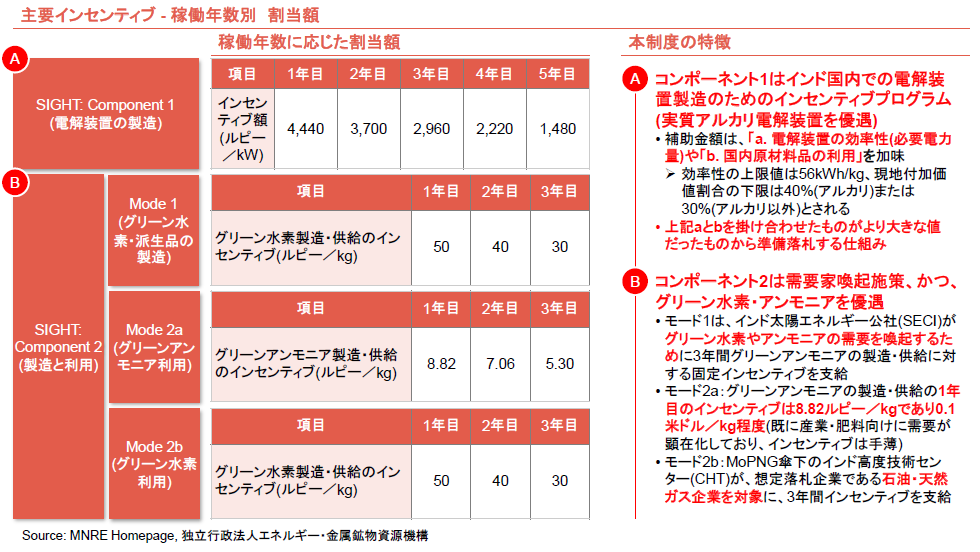

尚、コンポーネント1は電解装置の製造、コンポーネント2は供給・利用に軸足を置いた制度になっている。

「金額」、「支給期間」の観点で、コンポーネント1は比較的充実している。コンポーネント2は、グリーン水素の供給・利用を優遇する一方、グリーンアンモニア向けは足元需要を見込み手薄な支援となっている。

水素市場(供給側) - 電解装置

電解装置市場は、年率13%で成長し、容量20 GW(2030年)から112 GW(2040年)に達する見込み。

技術別に見ると、2030年頃までアルカリ電解装置が主体だが、それ以降はPEM電解装置の比率が高まる。

• 現状アルカリ電解装置が主流だが、その理由としてはPEM電解装置とのコスト差が挙げられる(アルカリ:USD 1,100/kW、PEM:1,200-2,000 USD/kW)

• 2030年頃になると、アルカリ電解装置とPEM電解装置のコストが500 USD/kWあたりで均衡すると言われており、その結果2030年以降はPEM電解装置の占める割合が高くなっていく

• SOECやAEM電解装置は黎明期にあるため、一部企業がこれらの技術に取り組んでいる状況にある(例: SOEC→Bloom Energy (US)、H2e Power (IN) 、AEM→Enapter (IT)、Hydrolit (IL) )

水素市場(需要側) - 用途別

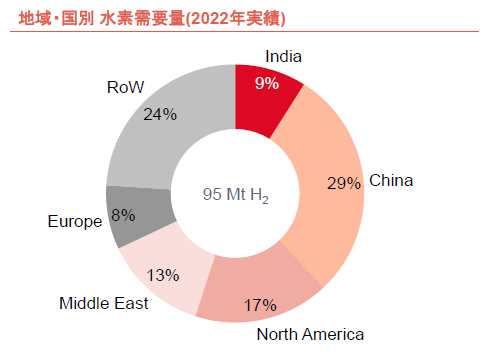

インドの水素需要は、世界の需要の9%を占めており、中国・北米・中東に次ぐ需要大国である。短期的には燃料用途の利用が継続するが、その後は鉄鋼・運輸用途の利用が進展する。

欧州を除く地域・国で、水素消費量は増加傾向を維持

• ロシア・ウクライナ紛争の勃発により、天然ガスの価格が急騰し、グレー水素やブルー水素の製造コスト高止まりを招いた

• その結果、アンモニアを要する肥料製造工場の生産は減衰したり、工場稼働を停止するケースも発生した

水素市場(需要側) - 水素製造拠点として有望な地域・州

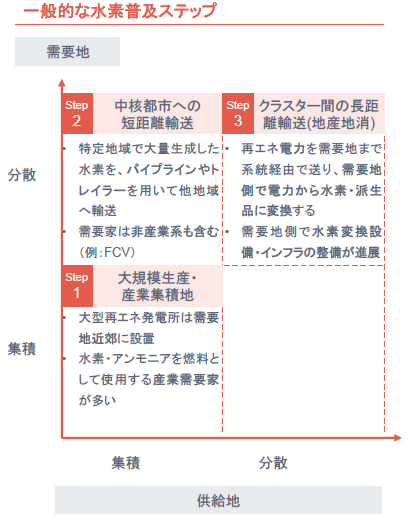

水素の普及は、コストメリット上、供給地と需要地が近接した「大規模生産・産業集積型」から始まる。

水素需要が旺盛な場所は、インド西部(石油、肥料)や東部(鉄鋼)であると考えられる。

インドでは、肥料・石油精製が盛んにおこなわれている西部と、鉄鋼業が盛んな東部一帯が短期的な水素市場として有望

• インドに依らず、先進国(例:デンマーク、EU、韓国)においても需要地(水素需要が旺盛な地域)に立脚したバリューチェーンの構築を促している

➢ 水素クラスター(供給地と需要地が集積)の構築は、「輸送コストの最小化」、「オフテイカーの確保」において利点がある

• 水素輸送用の新規パイプラインの設置、または、既設パイプラインの活用により、これらの水素クラスター間での水素融通を促進し、グリーン水素の産業ネットワークを構築する可能性がある

2. 水素供給国インドの魅力度

本章のサマリー

水素製造

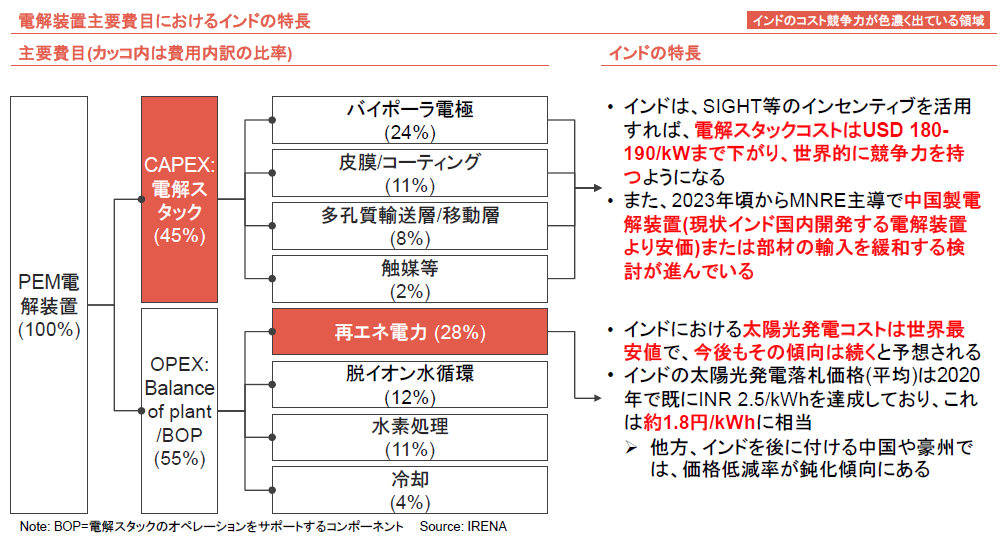

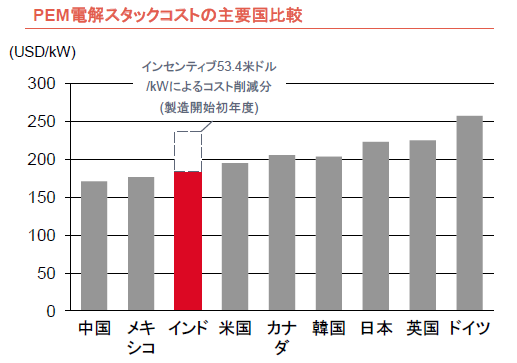

水素製造のCAPEX(設備投資費)の大部分を占める電解スタックコストは、SIGHTを採用した場合、USD 180-190/kWまで下がり、中国やメキシコに次いで世界的にコスト競争力を持つようになる

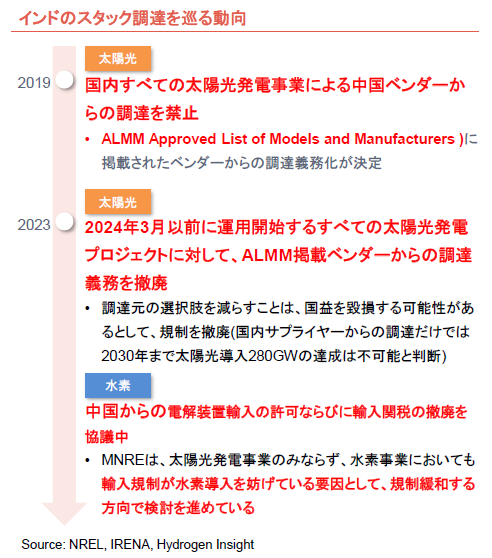

• 2023年にインド政府は、中国製の太陽光発電向け機器の輸入規制緩和を行ったが、その流れに伴って目下MNREは、中国製の電解装置部品に対しても輸入規制緩和を適用する検討を進めている

(インドは将来、自国調達と海外調達の両方の選択肢を採ることができるようになる可能性がある)

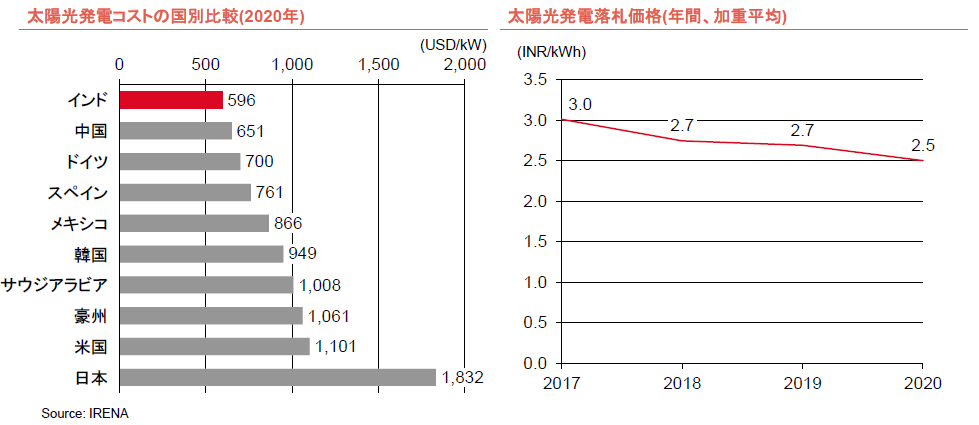

水素製造のOPEX(事業運営費)の大部分を占める太陽光発電コストは、既に世界最安値(USD596/kW程度)を達成しており、また他国より早いペースで、過去から現在にかけて太陽光発電落札価格の低減に成功している

• インドの太陽光発電に係る入札方式は、価格重視の競争入札(所謂L1)を採用しており、落札価格を引き下げる原動力となっている

水素輸送

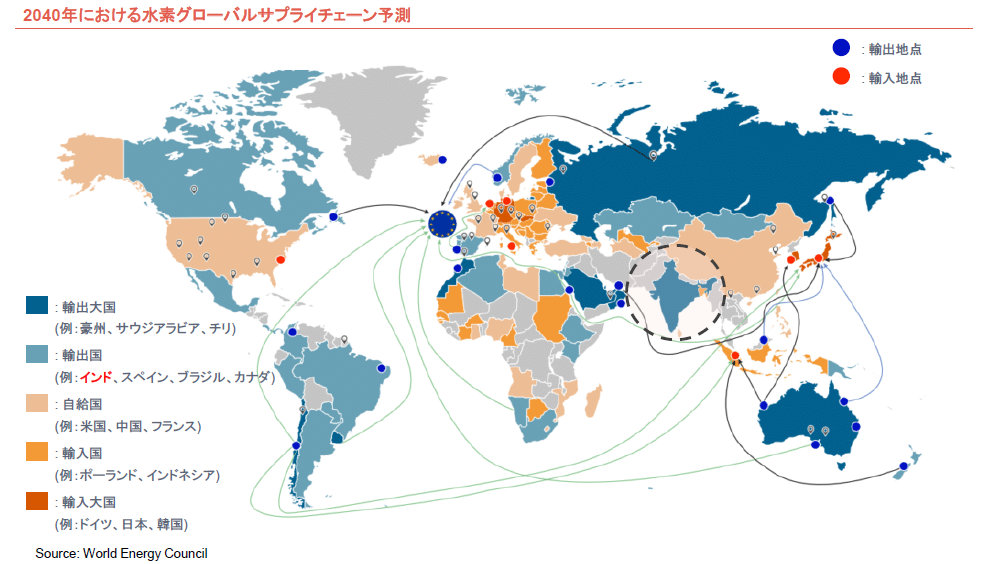

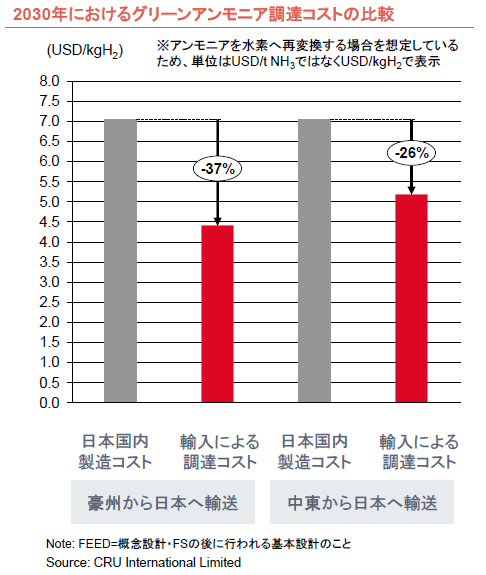

将来的にインドは、水素・派製品の供給量が、需要量を上回ると予測されており、スペイン、ブラジル、カナダ等と並んで水素・派製品の輸出国になると期待されている

• インド系シンクタンクであるNITI Aayogは、水素需要国(需要量>供給量)として日本、ドイツ、韓国に着目しており、水素の輸出先としての可能性を指摘した

水素は、一般的にアンモニアやLOHC(液体有機水素キャリア)の状態で国外輸送(特に長距離)するのが経済合理性が高いと言われているが、インドではグリーンアンモニアの製造コストが中国、米国、欧州、ブラジルに次いで安価になる可能性がある

• 日本需要家目線でみると、グリーンアンモニアを国内製造するより、中東・インドから輸入する方が安価に調達できるため、インドが調達元の一つとして魅力的に映る

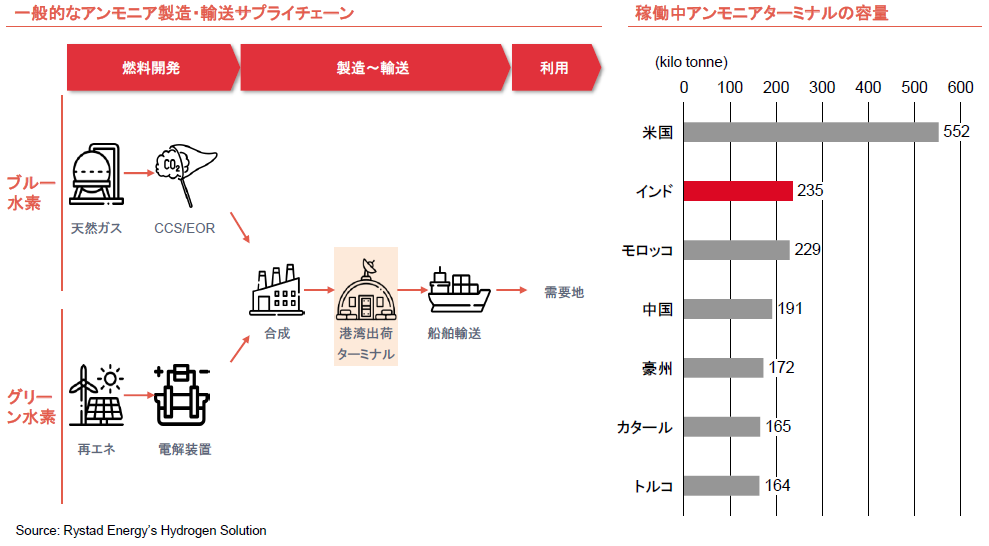

• また、インドの既設アンモニアターミナルの容量は米国に次いで世界2位であり、追加設備投資を抑えた形でグリーンアンモニアの国外輸送向けサプライチェーン構築を進めやすいと考えられる

インドの水素製造コストにおける優位性

インドは、電解スタックコストと、電力調達コストにおいて世界最安水準を達成している。

インドの水素製造コストにおける優位性 – 電解スタック

インドは、インセンティブを活用すれば、電解スタックコストは世界的に競争力を持つようになる。

また昨今は、MNRE主導で中国製電解装置または部材の輸入を緩和する検討が進んでいる。

インドは世界標準的な価格だが、今後は補助金による自国製造及び規模の経済による価格低減が進むと期待される

• インドにおける電解装置製造コストは、世界的に見て標準的(高いとも低いとも言えない)であるが、今後は規模の経済が効くことでコスト低減が進むと言われている

➢ 例:電解装置製造工場あたりの製造ユニット数を増やし、建設コスト、人件費、アッセンブリーライン等の固定費を薄める方法や、工場の製造自動化を進めるといった施策が注目されている

インドの水素製造コストにおける優位性 – 再エネ電力

インドにおける太陽光発電コストは世界最安値で、今後もその傾向は続くと予想される。

また、インドを後に付ける中国や豪州では、価格低減率が鈍化傾向にある。

インドは、中国や豪州と異なり、2017年以降太陽光発電コストの低減率が大きかった国で、今後もその傾向は続くと予想される

• 2017年以降、インド、中国、豪州における住宅用太陽光発電システムのは0.097米ドル/kWhを下回ったが、2020年以降もLCOE低減に成功した国はインド(0.055米ドル/kWh)である(中国は2017年比で14%LCOEが増加した)

➢ インドにおける住宅用太陽光発電の総設置コストは、2013年から2020年の間に73%減少した

水素輸出国としての潜在能力 - インドの分類

インドは、2040年にかけて、スペイン、ブラジル等と並んで水素の輸出大国になると期待されている。

インドは、アジアと欧州・アフリカ地域に挟まれた好立地に位置しており、輸出先の選択肢も多様である。

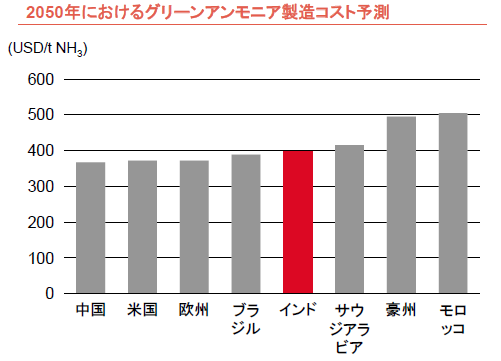

水素輸出国としての潜在能力 – グリーンアンモニアの製造コスト

インドは、中東諸国よりも安価にグリーンアンモニアを製造できる国になりうる。

日本は、グリーンアンモニアを国内製造するより、インドや中東諸国から輸入した方が安いと考えられている。

インドを含む諸外国では、2050年にかけてグリーンアンモニア製造コストが進む

• グリーンアンモニアの製造コストは2020年から2050年にかけて世界平均57%低減すると見込まれ、419米ドル/t NH3を達成する

• 中東では、資本コストが米国よりも約20 万ドル/MW高いため、中東地域は世界的なコスト競争力は低い

➢ 例:オマーンはアンモニア11.5 Mtの容量を有しているが、これらの案件は未だFEEDの前段階である

水素輸出国としての潜在能力 – アンモニアの輸送インフラ

アンモニアの国外輸送にターミナルの整備が欠かせないが、インドは既に容量23.5万トン分の設備を具備。

この容量は、周辺中東諸国や豪州等に比べても勝る規模である。

3. 主要企業のインド参入動向

本章のサマリー

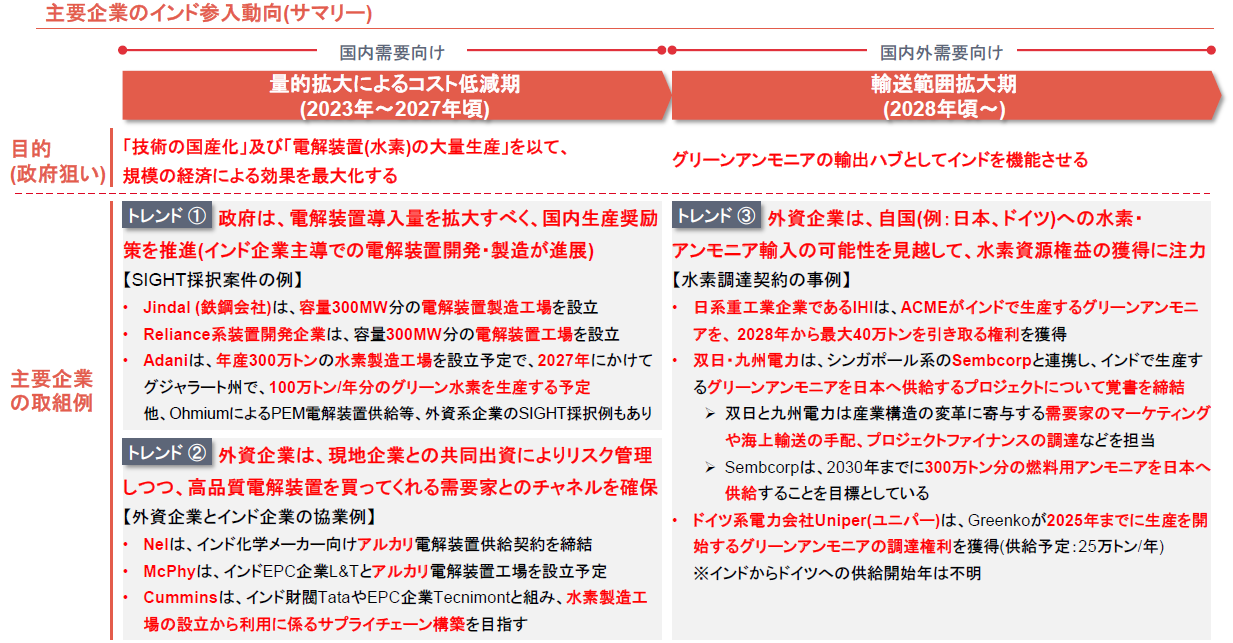

インドでは、短期的に国内生産奨励策が促進要因となり「量的拡大によるコスト低減期」を迎える。

中長期的に2028年以降インドから国外への輸送が活性化すると見込まれ、既に権益争いが始まっている。

-

Source: 山田コンサル作成

水素/アンモニア事業に参画する主要企業 – 非インド企業

水素/アンモニア事業に参画する主要企業 – インド企業(電解装置製造)

水素/アンモニア事業に参画する主要企業 – インド企業(水素製造)

水素/アンモニア事業に参画する主要企業 – 日系企業

4. 日系企業が採りうるインド活用の方向性

日本企業が採りうるポジショニングの全体像

ポジション・役割分担に応じた経営手法例

レポートの続きをご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire Singapore Pte Ltd

(山田コンサルティンググループ株式会社 シンガポール現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス