海外ビジネス情報

更新日:2024/09/11

テーマ: 03.海外ビジネス

新時代のタイ企業再編への道筋 第3回

グループ再編の鍵、 「企業統合」と「吸収合併」

「BOI恩典」の後押しで事業会社を増やしたことで生じた、ムダの多発や連携不足などの課題の数々。それらを解決するための手段の一つが「地域統括会社」の設置であると、前回解説しました。連載最終回となる今回は、もう一つの手段である企業の統合・吸収合併について見ていきます。

(記事一覧)

第1回 日系企業のタイ進出を支える「BOI恩典」の恩恵と弊害

第2回 複数拠点を整理する、「地域統括会社」という選択肢

第3回 グループ再編の鍵、「企業統合」と「吸収合併」【本記事】

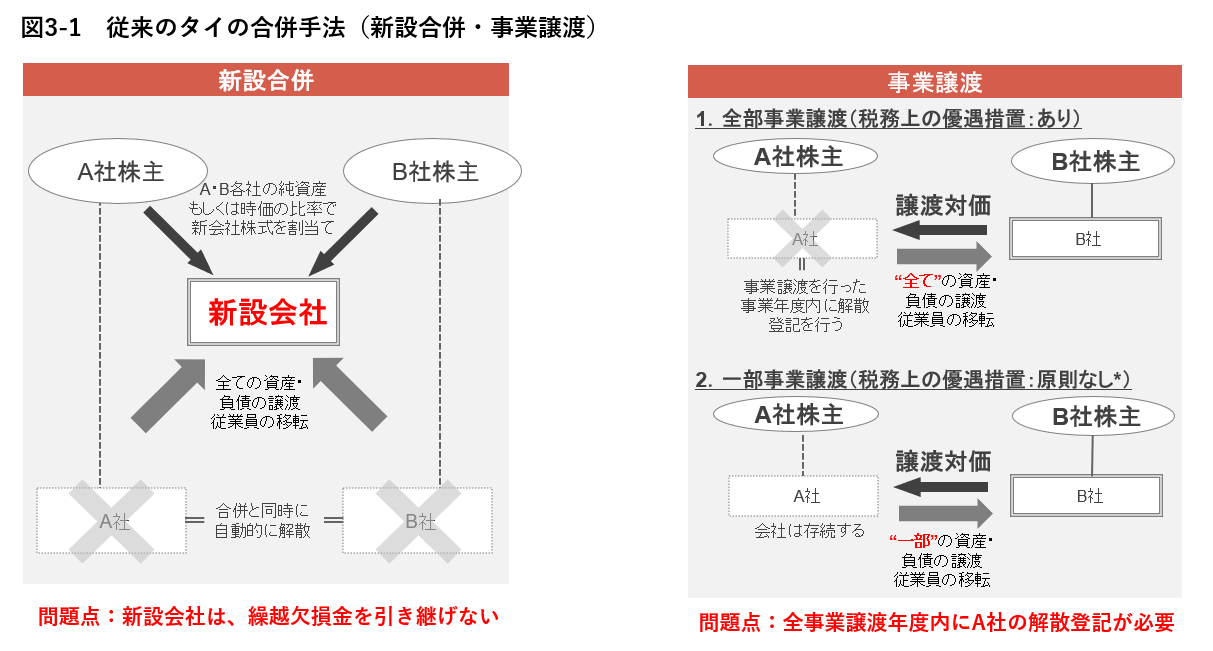

グループ再編の手段として企業統合を選択した際、タイにおいては従来、新設合併と事業譲渡しか方法がありませんでした(図3-1)。新設合併は、解散する会社の株主に対して両社の純資産か時価の比率で新会社の株式を割り当てる方式。新設する会社にはすべての資産と負債を譲渡し、従業員も移転することになりますが、繰越欠損金は引き継げません。また、解散する会社の全従業員から合併への同意を得る必要があるという高いハードルも存在します。

一方、事業譲渡には、すべての資産・負債を譲渡する「全部事業譲渡」と、一部しか譲渡しない「一部事業譲渡」があり、後者であれば事業を譲渡する側の会社も存続させることが可能です。

しかし全部事業譲渡の場合、年度内に事業譲渡を行った会社の解散登記が必要になります。この手続きには2年ほどの年月がかかってしまうという問題点がありました。

さらに譲渡側が取得していたライセンスや許認可も原則引き継ぐことができないため、譲受側が改めて取得する必要があります。新設合併の場合も新たに会社をつくることになるため新設会社でライセンス・許認可を取得することになります。

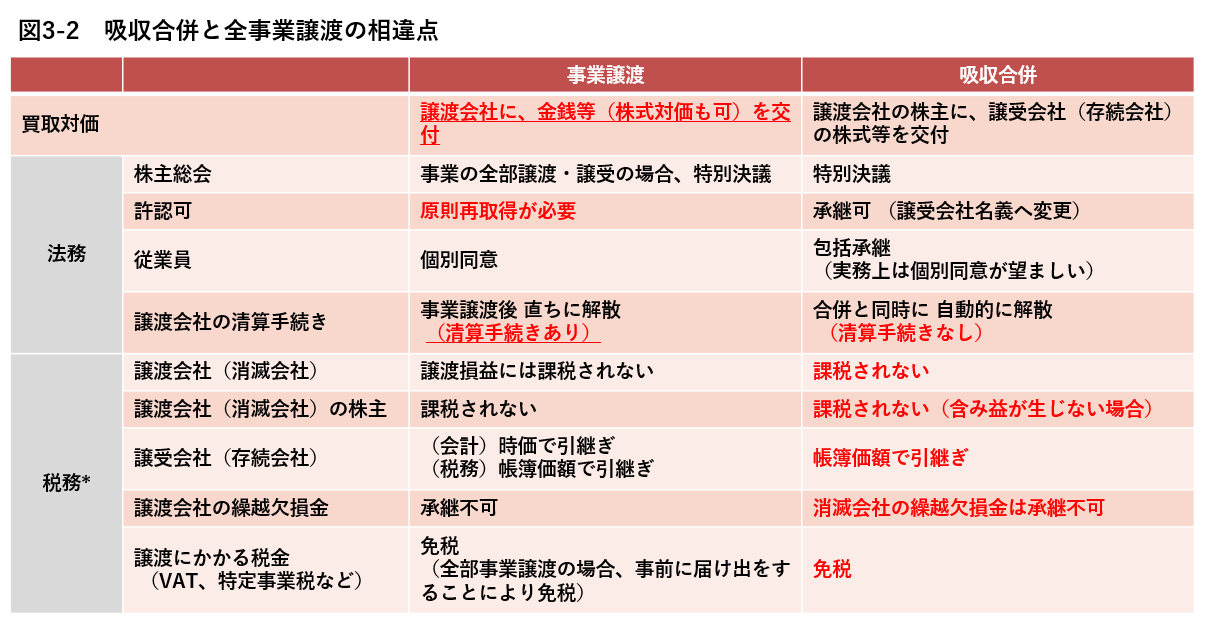

このように、タイにおいて企業統合を行うのは簡単ではありませんでしたが、2023年2月より「吸収合併」が可能になりました。吸収合併であれば、吸収する側の企業(存続企業)の株式を吸収される側(消滅企業)の株主に渡す、いわゆる株式交換ですむため資金を動かすことがありません。

加えて、吸収される企業の清算手続きも必要ないという利点があります(図3-2)。新設合併では全従業員の同意を得なければなりませんでしたが、吸収合併では存続企業の従業員の同意も原則不要です。

ただし、合併に反対する従業員に対しては、会社が消滅することを理由に解雇する代わりに、勤続年数に応じた法定の解雇補償金を支払う必要があります。タイの労働者保護法には「労働者が前の使用者に対して有していたあらゆる権利を継続して与えなければならない」という規定があります。タイでは「不当な扱いを受けた」と感じた労働者が駆け込める無料訴訟制度があり、簡単に会社を訴えることができます。

そのため、無用な労力・時間を費やさないためにも、法廷解雇補償金を支払うほうが望ましいでしょう。これは吸収合併に限らず、新設合併でも事業譲渡においても同様です。

吸収合併では株式の取り扱いに注意

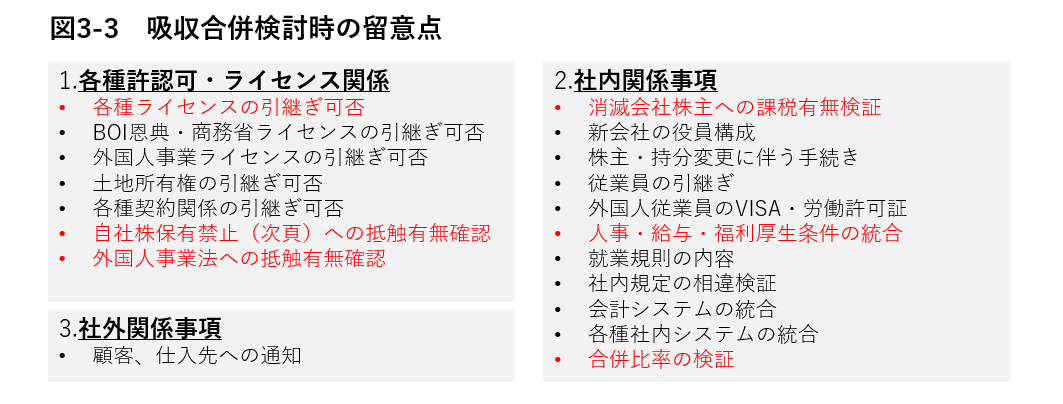

メリットの多い吸収合併ですが、留意点もあります。

最初に確認すべきは、各種許認可やライセンスを引き継げるかどうか。例えば、物流業のライセンスを取り直さないとなると、非常に大変な手続きが必要になります。ライセンス取得までにはそれなりに時間もかかるため、スケジューリングが甘いと、事業に空白期間ができてしまう恐れもあるのです。

物流業は外国人事業法によってタイ内資企業でないとできないことになっているため、吸収合併によって外資になってしまうと、事業継続が不可能になるという事情もあります。

留意点の中でも気を付けたいのが「自社株保有の禁止」の事項。A社がB社を吸収合併する場合、通常であれば、B社の株主に存続するA社の株式を発行することになります。

B社の株主がA社だった場合、合併後保有していたB社株の対価として、A社の株式をA社が受け取ることは、タイの法令に抵触することになってしまいます。これを回避するには、吸収合併前にA社が保有するB社株を、日本の親会社など第三者へ売却しておく必要があります。そしてB社が消滅したあと、親会社にA社株を渡すというオペレーションをとるようにしましょう。

しかし合併前、B社の内部留保が非常に厚く、株価が高くなっている場合、親会社が負担する買取価格も非常に高いものになってしまいます。そのようなときは、合併前にB社が配当を実施することで株価を下げてから、親会社に株式を譲渡することで買取価格を抑えるといった工夫が必要になります。

そのほか、顧客や仕入れ先への通知、消滅会社株主への課税有無検証、人事・給与・福利厚生条件の統合など検証が必要な項目については図3-3を参照ください。

「時間の余裕」を見て、吸収合併に着手

吸収合併を終えるまでには、どのくらいの期間を見ておけばいいのか? 経験則上、最短でも6カ月、できれば8~9カ月前から取り掛かったほうがいいと考えます。

理由の一つは、消滅会社の株式を吸収する側の会社が保有していた場合、親会社へ譲渡するひと手間が発生するからです。その際、株価を下げる必要があれば、その分要する期間も長くなってしまいます。

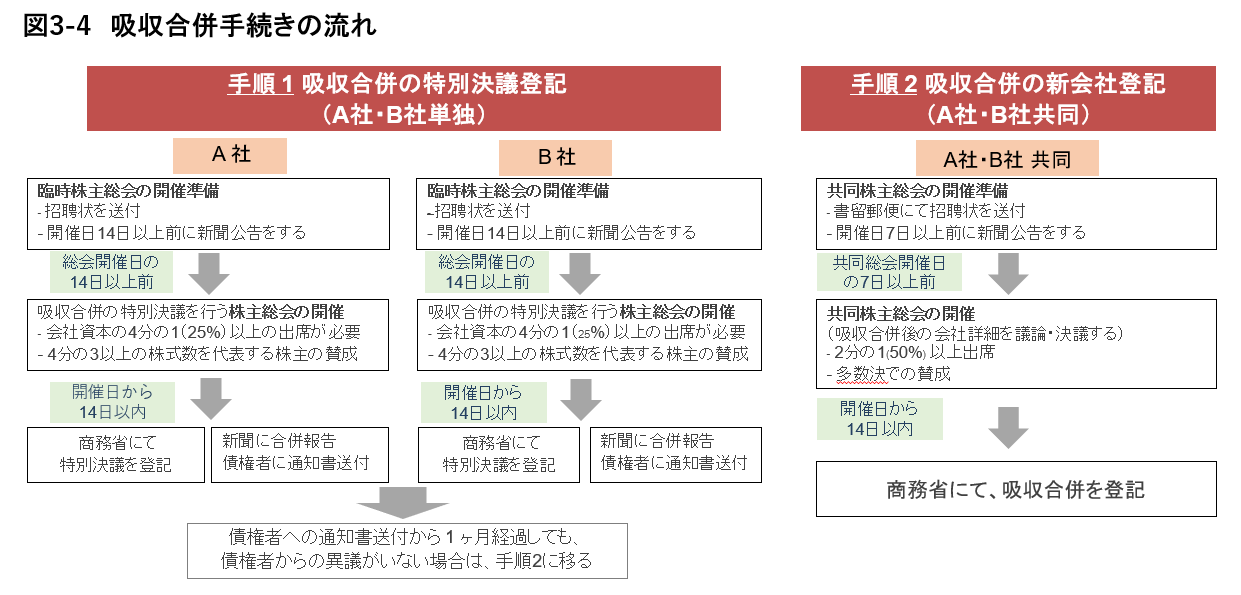

それに吸収合併の場合、臨時株主総会の特別決議を2回行う必要があります。まず、吸収合併を実施するA社とB社それぞれにおいて臨時株主総会を開いて決議し、商務省において特別決議を登記します。同時に、債権者に通知書を送付して1カ月間異議が出ないか待たなければなりません。

異議が出ないことを確認したら、今度はA社とB社共同で株主総会を開催し、吸収合併後の会社の詳細について議論・決議をすることになります。ここで賛成多数で決まったあと、商務省において吸収合併を登記することになります(図3-4)。これだけの手間がかかるため、十分余裕を見て吸収合併を進める必要があるわけです。

合併を成功に導く6つのポイント

前回、今回と、2回にわたってグループ再編について解説してきましたが、最後に改めて再編(合併)を成功に導く留意点についてまとめておきます。

(1) 再編の目的・目指す姿(ガバナンス強化、意思決定の迅速化、営業強化、コスト削減など)をはっきりさせること。

(2) 日本本社や株主を巻き込んで事前に十分議論すること。

(3) 合併対象企業の実態を把握し、最適なスキームを構築するには、第三者の目も入れてしっかり行うこと。

(4) タイのみならず、日本、シンガポールなどタイ法人の株主所在国の税制・会計処理も事前によく検証しておくこと。

(5) 合併を実行するにあたっては、綿密なスケジュールを組んで、抜け・洩れの発生を回避すること。

(6) 実務の主役は現地スタッフなので、日本人幹部だけで進めず、案件初期段階から巻き込んで進めるよう心掛けること。

以上の点に留意することが前提となります。

ここまで3回にわたり、タイの日系企業の現状を見てきました。

20世紀後半、農業国から工業国への転換を目指したタイでは、産業投資奨励法(1960年)、投資奨励法(1972年)などの政策が次々に打ち出され、政策内の恩典に後押しされ日系企業が進出。場合によっては、必要以上に複数の事業会社を持つ日系企業が増加し、新たな問題が表面化していきました。

現在は、多くの企業で、グループ再編を検討するようになり、その手段として、大きく「地域統括会社の設置」「グループ企業の統合」といった2つの手法が検討されるようになっています。具体的な手法はここまでに述べた通りですが、グループ再編の最適なスキームや工夫のしどころは、企業の事情によって変わってきます。成功率をより高めるためには、専門家にアドバイスを求めることも一つの手といえるでしょう。

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス