親族内承継

オーナー 医療法人

後継者が円滑に事業を行うための自社株式の承継において

現経営者のご意向、次世代の体制を踏まえた最適な手法をご提案します。

概要

現オーナーから親族の後継者へ世代交代がスムーズに進むようにサポートいたします。

課題例

- ・社内外の信用を保持するために現オーナーの親族による同族経営を継続させたい

- ・親族の税負担を考慮して合理的な手法で株式を承継させたい

- ・世代交代を機に少数株主を整理して、経営の意思決定機能を強化したい

モデルケース

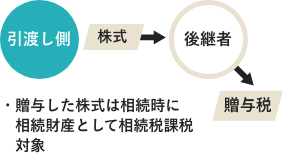

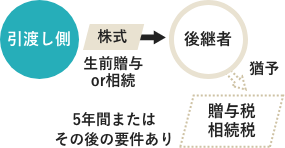

後継者が出資した新設法人に現オーナー・その他株主が保有する株式を集約させ世代交代を円滑に実行する

親族内承継のパターン

暦年課税贈与

| 株価 | 相続税評価額 |

|---|---|

| 課税 | 贈与税、基礎控除110万円 |

| コスト | 個人が負担 |

| その他 | 遺留分リスクあり |

相続時精算課税贈与

| 株価 | 相続税評価額 |

|---|---|

| 課税 | 贈与税(一律20%)、特別控除2,500万円 |

| コスト | 個人が負担 |

| その他 | 相続時に相続税(差額)を納付 ただし、財産評価額は贈与時の価額で固定 遺留分リスクあり |

事業承継税制(納税猶予)の活用

| 株価 | 相続税評価額 |

|---|---|

| 課税 | 一定の要件を満たす場合、課税を猶予 |

| コスト | 贈与時は全額猶予、相続時に原則2割相当分を負担(※相続税についても全額猶予の特例あり) |

| その他 | あくまでも猶予(免除ではない)で実施後も株式継続保有等の要件を満たす必要あり 遺留分リスクあり |

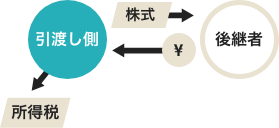

譲渡

| 株価 | 相続税評価額 |

|---|---|

| 課税 | 譲渡所得税・住民税(20%※) |

| コスト | 個人が負担 |

| その他 | 遺留分リスクなし |

(※) 2037年までの各年分の所得税額に対して、2.1%の復興特別所得税が課される

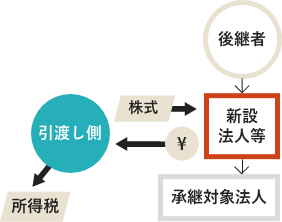

法人への集約

| 株価 | 法人税法上の評価額 |

|---|---|

| 課税 | 譲渡所得税・住民税(20%※) |

| コスト | 法人が負担 |

| その他 | 新設法人の場合、株主を新たに構成することが可能 |

(※) 2037年までの各年分の所得税額に対して、2.1%の復興特別所得税が課される

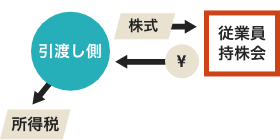

従業員持株会の導入

| 株価 | 相続税評価額(配当還元価額) |

|---|---|

| 課税 | 譲渡所得税・住民税(20%※) |

| コスト | 従業員が負担 |

| その他 | 従業員持株会設立の準備が必要 |

(※) 2037年までの各年分の所得税額に対して、2.1%の復興特別所得税が課される

法人へ自社株式を集約させる流れ

00

実行前

01

売買価格の算定

02

法人設立

現オーナーもしくは後継者が出資して法人を新設します。

株式を保有するだけの会社なので、管理の手間は多くありません。

会社名、役員等の設立事項を決定し、設立登記申請します。

申請から1週間程度で設立登記は完了します。

03

資金調達

株式の買い取り資金を調達します。

事前に算定した売買価格にもとづき、新設法人に出資されている資金で足りない場合は、必要に応じて

借入金の活用なども検討します。

この借入金は、グループ全体の収益によって返済していくスキームが一般的です。

04

株式の譲渡・決済

現オーナーやその他の株主が保有する株式を新設法人に売却します。

売却代金(現金)は株式のように価値が増加していくことはありません。

05

承継後

事業承継を検討する法人向けサービス

- 事前準備

- 実行支援

- 事後サポート