MBO

(Management Buyout)

オーナー

所有と経営を一体化させることで、自由度の高い経営を可能にし、

意思決定のスピードを引き上げる効果が期待されます。

概要

MBOの実行においては、社内の役員へ経営権を承継させるのに必要な自社株式の買取資金の調達、

株式・事業の移転計画の策定などが必要です。

山田コンサルでは、デューデリジェンス・企業価値評価による売買価格の設定にかかわるサポートから、

ファンドや金融機関との調整によるストラクチャー構築まで、

MBOの実行に付随するコンサルティングサービスをワンストップで提供しています。

課題例

- ・事業をよく知る経営陣に所有権を引き継ぐことで、モチベーションを向上させ、経営手腕を存分に発揮させたい

- ・非上場化して所有と経営を一体化させることで、意思決定のスピードを引き上げたい

- ・旧来の方針から解放され、自由度の高い意思決定ができる体制としたい

モデルケース

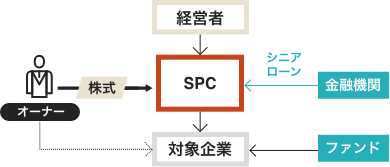

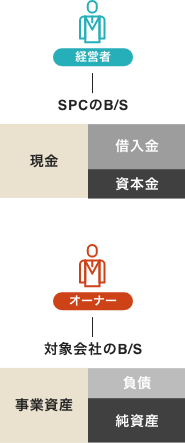

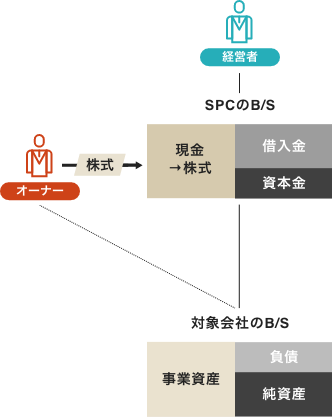

経営者が新たにSPC(特別目的会社)を設立、金融機関から資金調達してオーナーの株式を取得し、返済計画を策定

MBOにおける代表的なスキーム

MBOを実行するためには、スキームの設計、資金調達・返済計画の立案、会計・税務・法務上のリスクの検討、

上場企業であれば、金融商品取引法下での論点の抽出など、多岐にわたる専門知識が必須です。

1SPC(特別目的別会社)を設立

2SPCが対象会社の株式を取得

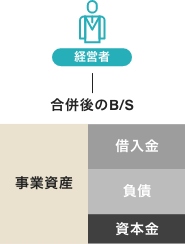

3SPCと対象会社が合併

MBOにおける資金調達の手段

MBOの対象企業の規模が大きくなるほど株式の買い取り資金は多額になります。

経営陣の自己資金だけでなく、ファンド等による出資、金融機関からの融資などを織り交ぜた資金調達を検討することが重要です。

| シニアローン | メザニン | エクイティ | |

|---|---|---|---|

| メリット |

・機動的な調達が可能 |

・金利、配当金支払の柔軟性 |

・利益率に応じた配当金の支払又は無配にすことが可能 |

| デメリット |

・約定返済付が一般的 |

・シニアローンよりも割高なコスト |

・議決権の希薄化 |

サービスの流れ

00

実行前

01

初期調査

業界調査、市場分析等により事業の収益性、将来性を検討し、

MBO後の経営戦略や効率化によって安定的なキャッシュフローが期待できるか検討します。

02

計画

綿密な事業計画、資本政策、投資対象事業の買収金額の評価などを行い、スキームを策定します。

実行における具体的な手続、ストラクチャーの設計、スケジュール管理は会計、税務、法務の専門家も交えて、

入念に確認していかなければなりません。

03

交渉・調整

オーナー(親会社)、金融機関、ベンチャーキャピタルの投資家は勿論のこと、オーナー以外の株主、役員・従業員、

取引先の理解を得る必要があります。

ここで買収金額、出資・融資の条件を固めて、基本合意書を締結します。

04

株式価値評価

初期調査における内容をデューデリジェンスによって精査し、法的・財務的なリスクを考慮した結果、

必要であれば条件、価額等へ反映させます。

経営陣は、買手という立場と株主利益を最大化しなければならない、

という立場で自己矛盾を起こし利益相反が起こるため、当社が第三者機関としてサポートします。

05

クロージング

SPCを設立後、出資・融資を実行し、株式を引き渡します。

06

承継後

事業承継を検討する法人向けサービス

- 事前準備

- 実行支援

- 事後サポート