海外ビジネス情報

更新日:2023/10/02

テーマ: 03.海外ビジネス

EV普及で必要性が高まる 中国EV電池アフターマーケット市場

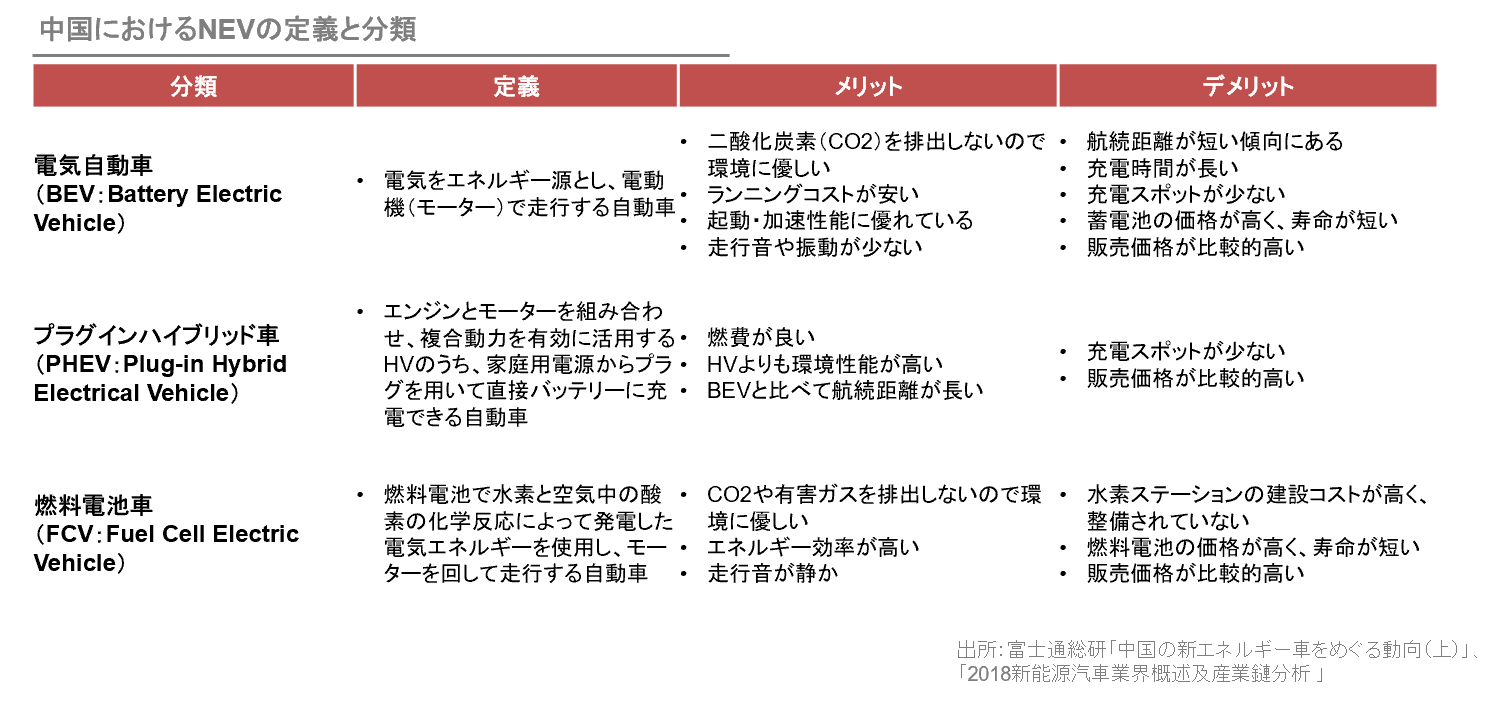

中国におけるNEVの定義と分類

2012年6月に国務院より公布された「省エネと新エネルギー自動車産業発展計画(2012-20年)」という自動車産業政策において、省エネルギー車は内燃機関を主たる動力システムとする自動車であり、新エネルギー車(NEV:New Energy Vehicle)は新型エネルギーを主たる動力システムとする自動車であると定義された。

中国におけるNEVは、主に電気自動車(BEV)、プラグインハイブリッド車(PHEV)及び燃料電池車(FCV)の3つを指しており、現在の主力はBEVである。

本レポートのサマリー

世界最大のNEV市場となった中国では、NEV保有台数の増加に伴い、NEVのアフターマーケット市場も存在感を強めており、2020年には50億元、2035年には1,400億元と、年平均成長率25%での成長が見込まれている。

その中でも特に、今後見込まれている使用済み車載電池の大量発生問題や、原材料であるレアメタルの需要増加及び価格の高騰による車載電池の供給懸念を背景として、電池のリユース・リサイクルに対する重要性が高まっている。

直近の中国における車載電池関連の資金調達状況を見ても、電池のリユース・リサイクル分野に投資が集中しており、NEV関連企業やリユース・リサイクル企業をはじめとして、様々なプレイヤーによるサプライチェーンを横断した協業が広がっている。

日本大手車載電池メーカーのパナソニックや日本蓄電池メーカーのエジソンパワーといった日系企業も、中国企業との戦略的提携を発表しており、それぞれ中国における電池リユース・リサイクル事業や日本における大型蓄電池及びリサイクル事業への参入を目論んでいる。

本レポートでは、NEVアフターマーケット市場のうち、車載電池アフターマーケット市場に焦点を当て、市場の概要・動向について紹介していく。

目次

中国におけるNEV市場概要

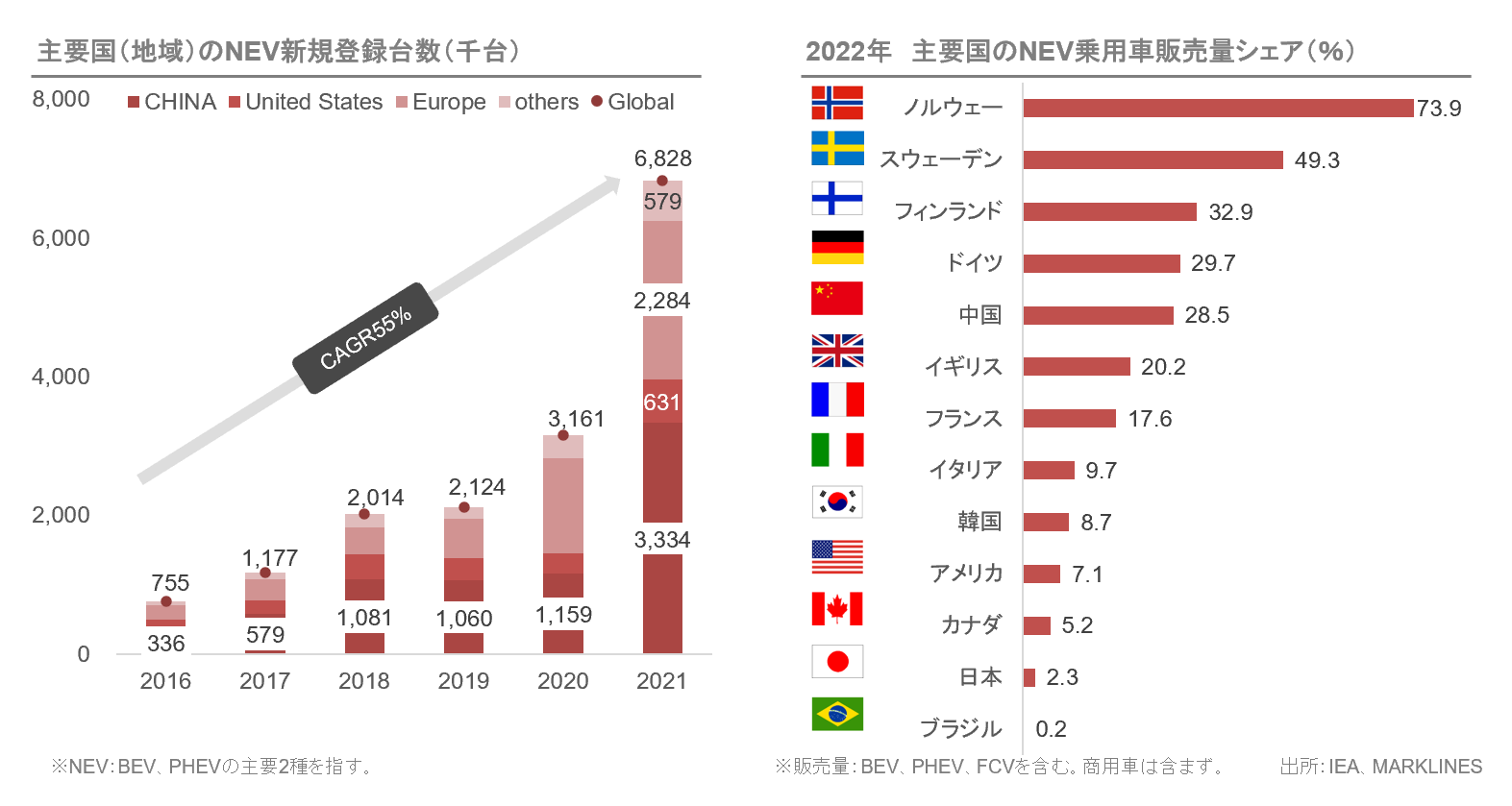

世界最大のNEV市場となった中国

2021年世界のNEV新規登録台数は6,828千台となり、2016年からの年平均成長率は55%に達した。そのうち50%近くが中国となっている。

2022年の主要国におけるNEV乗用車の販売量シェアを見ると、中国は28.5%で、ノルウェー、スウェーデン、フィンランド、ドイツのヨーロッパ諸国に次いで5位となった。

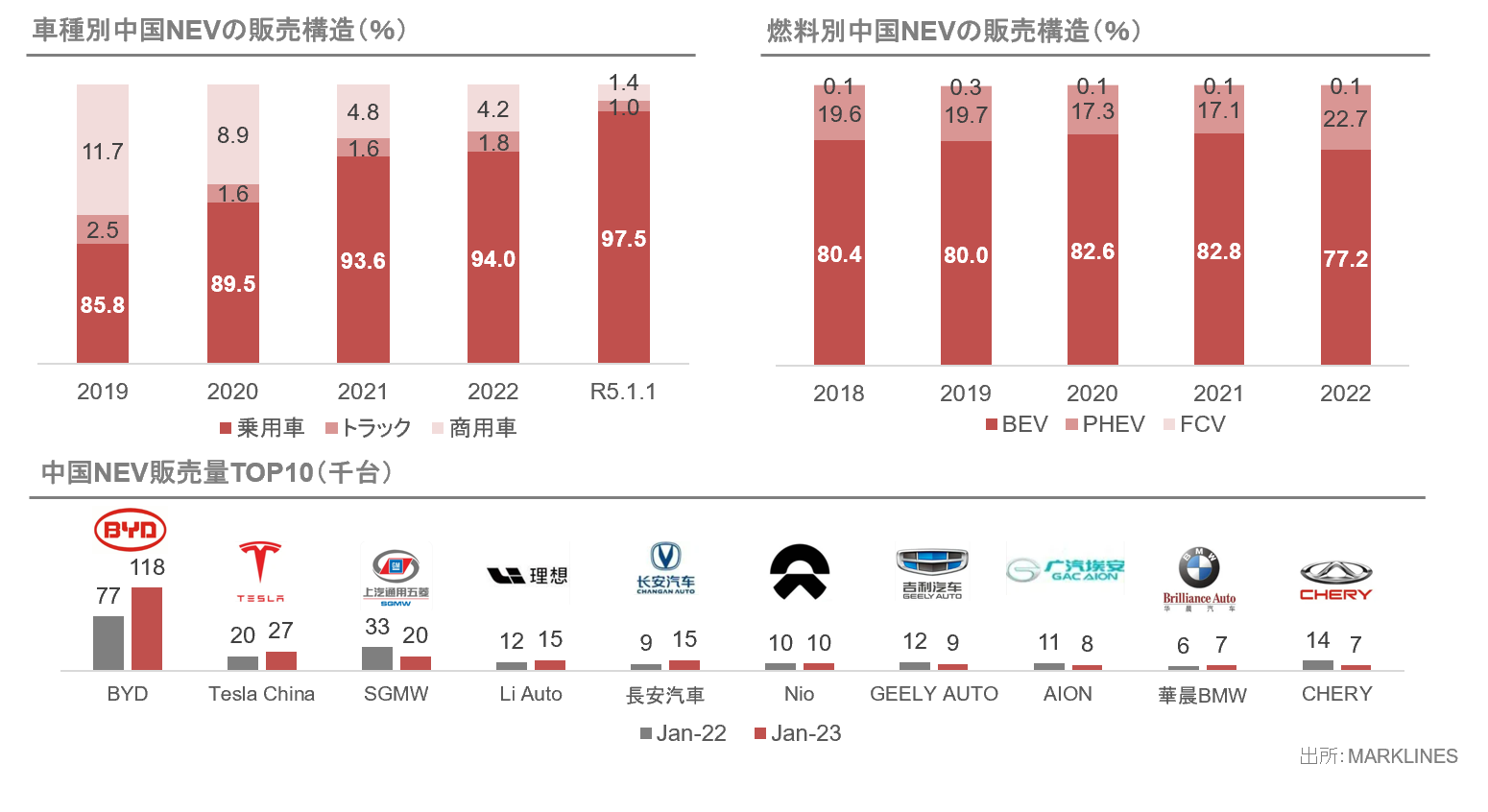

BEVが約80%を占めており、中国BYDが市場を牽引

2023年1月の中国NEV販売量は29.8万台で、うち、乗用車、トラック、商用車の割合は、それぞれ97.5%、1%、1.4%となった。燃料別で見ると、BEVがNEVの約80%を占めており、FCVは0.1%のみである。

また、TOP10のプレイヤーで全体の約79%を占めており、BYDは11.8万台で1位となっている。

中国におけるNEVアフターマーケット市場概要

NEV保有台数の増加に伴い、中国NEVアフターマーケット市場も拡大

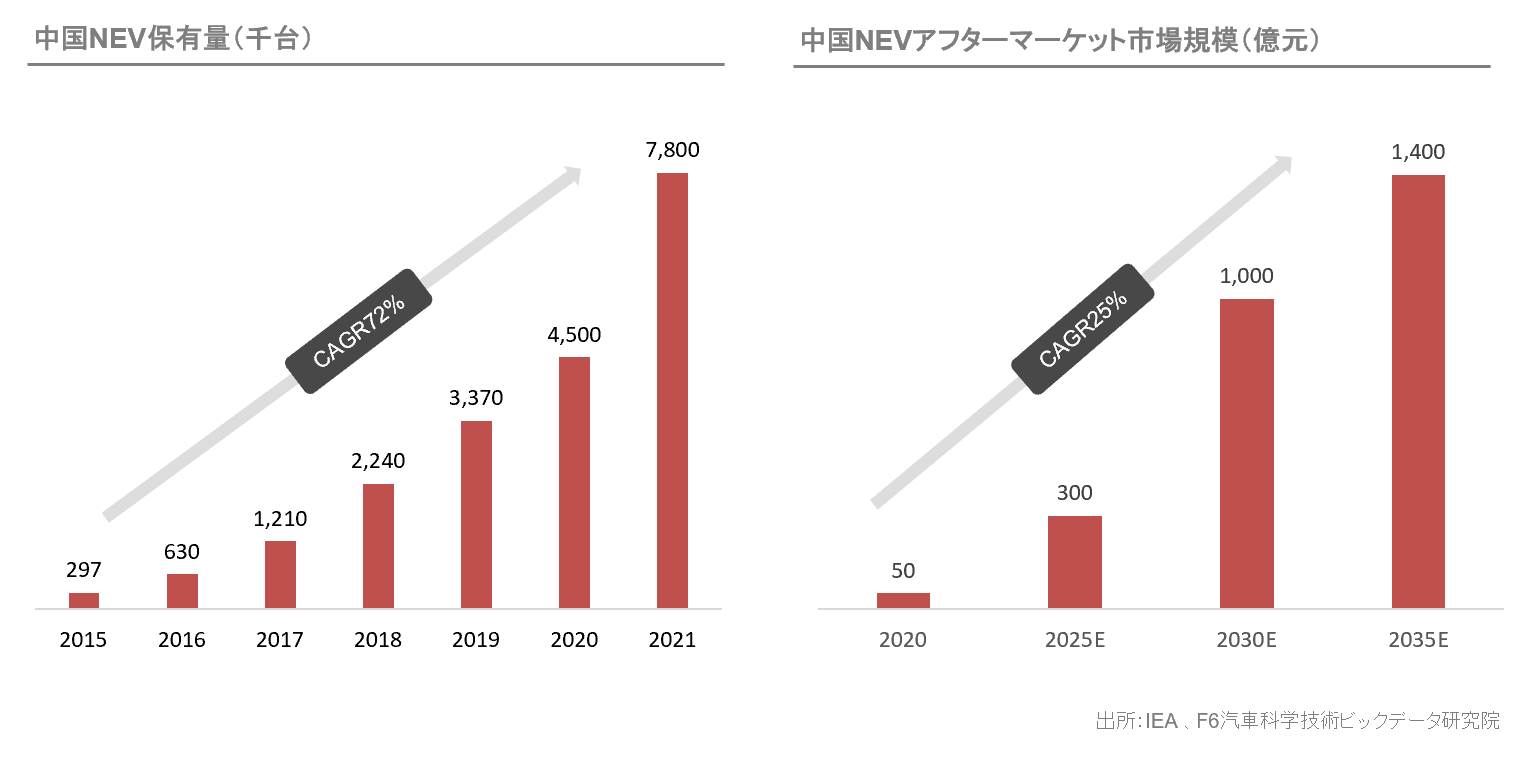

中国のNEV保有台数は、2015年の297千台から、年平均成長率72%で成長し、2021年には7,800千台となった。

それに伴い、中国NEVのアフターマーケット市場も拡大し、2020年には50億元、2035年には1,400億元と、年平均成長率25%での成長が見込まれている。

NEVアフターマーケット市場の中心は車載電池

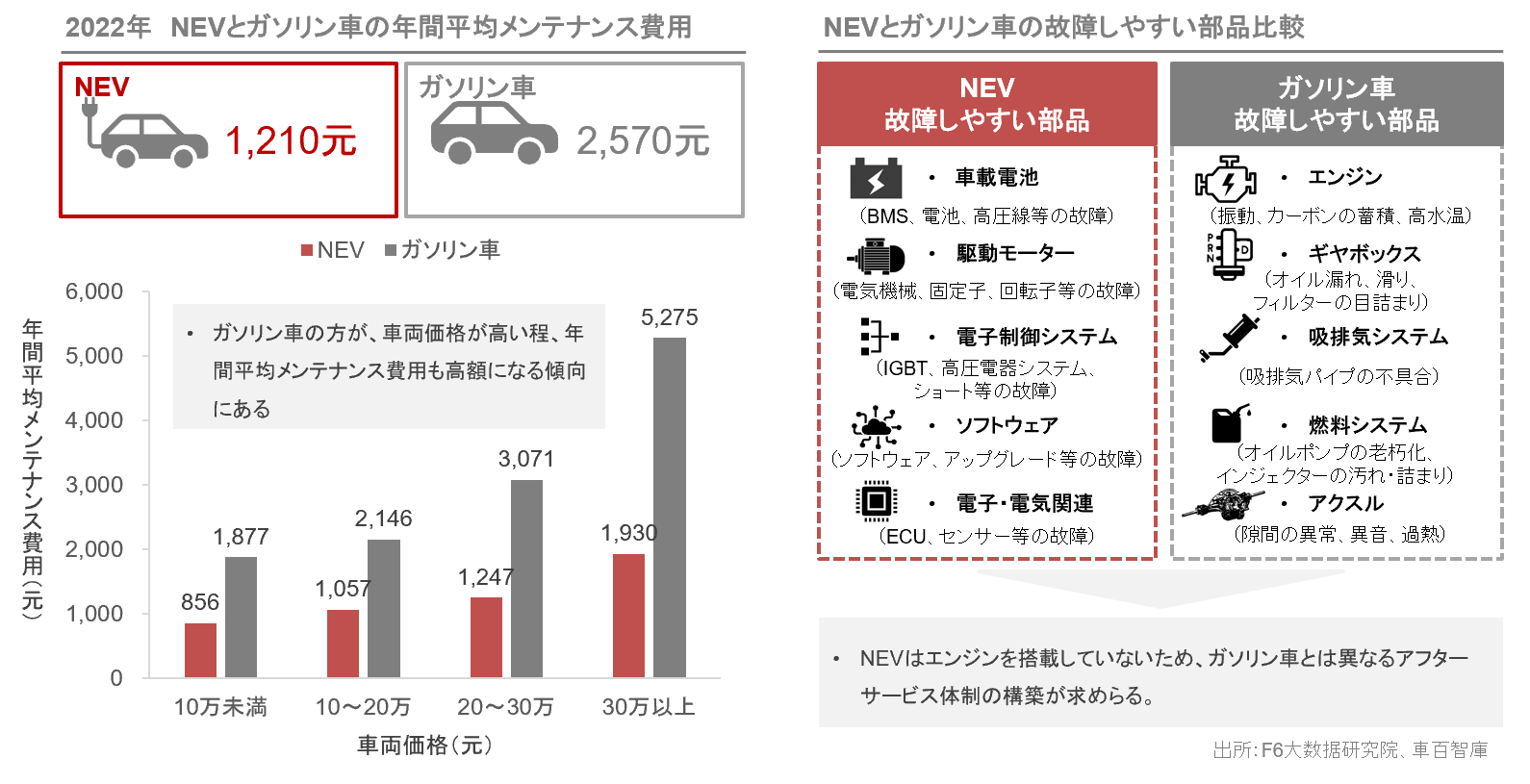

BEVはエンジンを搭載していないため、燃料費、交換部品等の観点から、年間平均メンテナンス費用はガソリン車の半分程度で、購入後の経済的コストは比較的安い。NEVの故障しやすい部品は、車載電池、駆動モーター、電子制御システム等となっており、NEV特有のアフターサービス体制構築が求められる。

本レポートでは、車載電池のアフターマーケット市場に焦点を当て、深堀する。

中国における車載電池アフターマーケット市場概要

車載電池アフターマーケット市場は主に4つに分類される

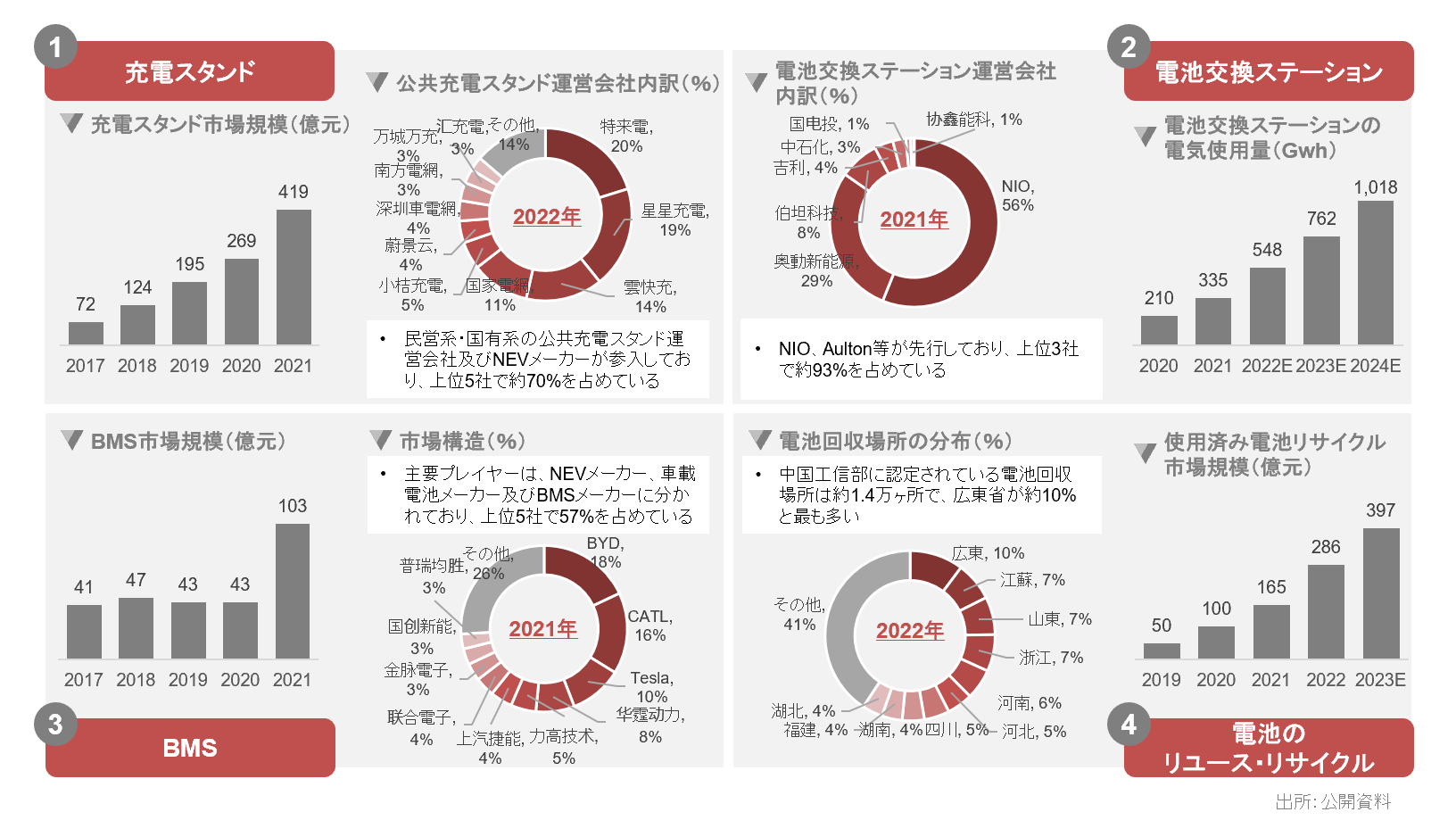

車載電池アフターマーケット市場は、主に①充電スタンド、②電池交換ステーション、③BMS(Battery Management System)、④電池のリユース・リサイクルの4つに分けられる。

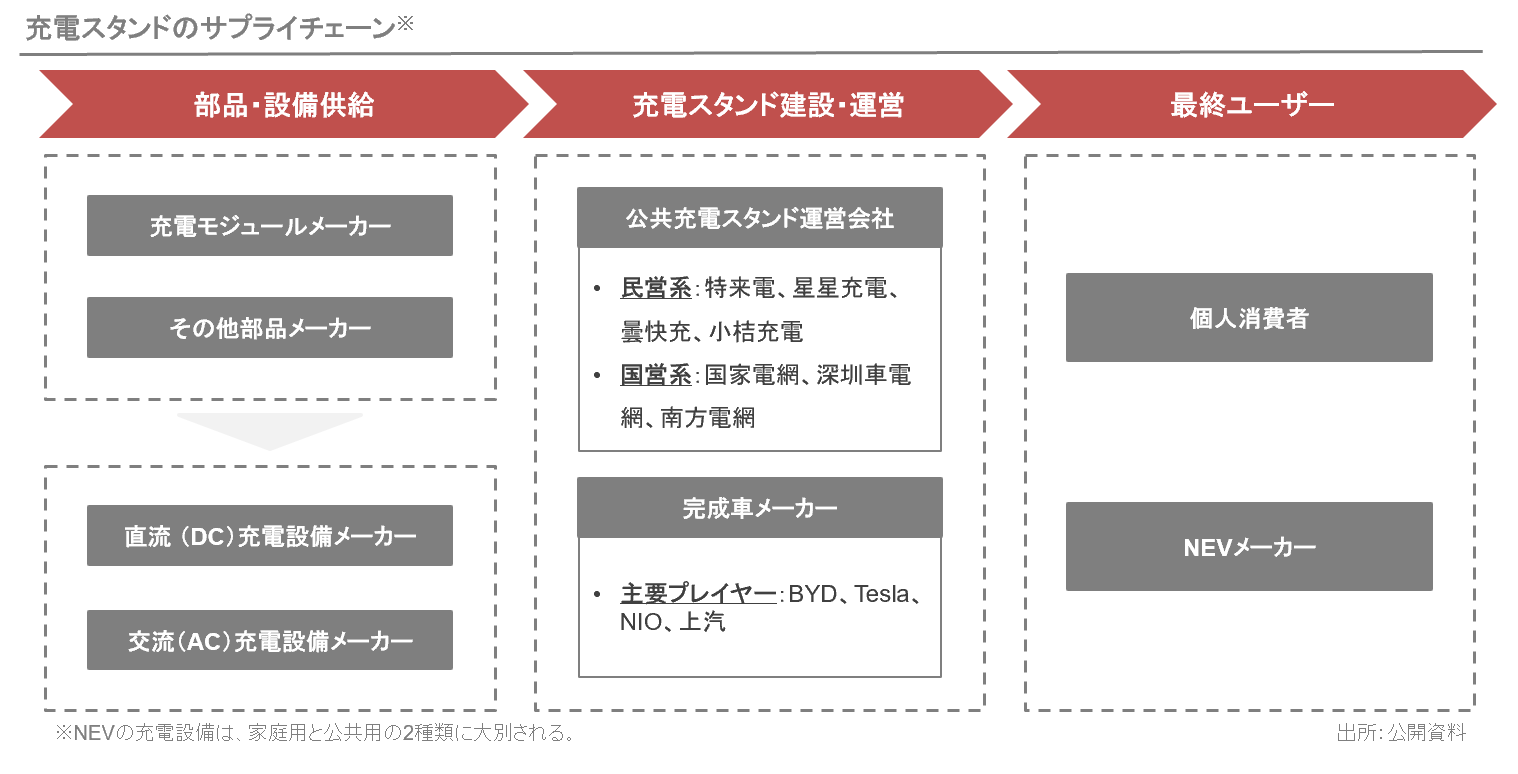

①充電スタンド

NEVの普及に必要不可欠なインフラである充電スタンドは、中国政府の支援のもと、2023年5月時点で635万6千台(家庭用:67%、公共用:33%)まで建設を加速させているものの、未だに整備状況には地域差がある。

また、急速充電技術の進歩により、充電時間の長さは一部改善が見られつつあるが、異なる規格への対応や家庭用充電スタンド設置の困難さ等の課題もある。

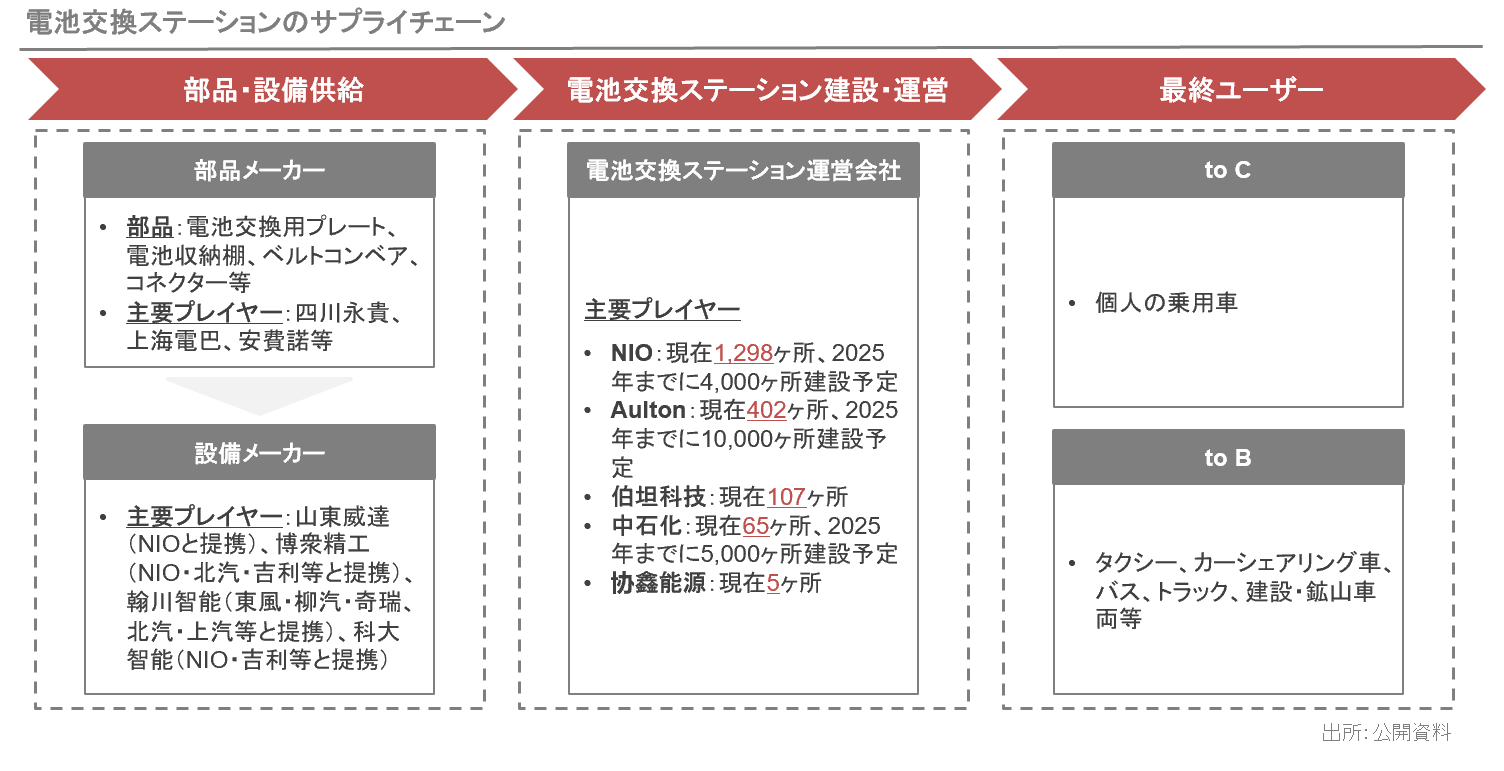

②電池交換ステーション

充電時間の長さや電池コストの高さ等の問題解決手段として、電池交換モデル(BaaS:Battery as a Service)が勃興している。NIO、Aulton等が先行しており、2022年1月にはCATLも参入を発表した。

電池交換モデルにより、電池のトレーサビリティも可能となり、リユース・リサイクル管理がしやすくなるというメリットがあるが、電池交換ステーションの建設・運営コストの高さや電池交換対応のNEV開発、互換性等が普及の課題となっている。

本サイトではレポートの一部を抜粋して掲載しております。

PDFをダウンロードいただくと下記内容までご覧いただけます。

③BMS(Battery Management System)

④電池のリユース・リサイクル

資金調達動向及び日中提携事例

中国における車載電池関連の資金調達動向

中国車載電池リユース・リサイクル事業における日中提携事例

日本大型蓄電池及びリサイクル事業における日中提携事例

レポートの続きをご覧になりたい方は、下記よりダウンロードください。

執筆:上海現地法人 山田商務諮詢(上海)有限公司

(山田コンサルティンググループ株式会社 中国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス