海外ビジネス情報

更新日:2023/09/08

テーマ: 03.海外ビジネス

Eコマースが加速するタイの美容専門店小売市場

タイの美容専門店市場は、新型コロナウイルスの感染拡大と景気後退により売上高が大幅に減少したものの、今後は継続的に回復すると予測されている。コロナ前、美容専門店の主な販売チャネルは実店舗だったが、パンデミック時に実施されたロックダウン政策によって店舗の営業ができなくなった際には、Eコマースが売上拡大の重要なチャネルとなった。また、この影響で美容製品をオンラインで購入する人が増えた。ただし、Eコマースは実店舗でのショッピング体験に勝るものではなく、むしろ両チャネルを併用することで、顧客体験を大いに向上させることができる。これに加えて市場では、マーケティング、製品・サービスの開発、実店舗数の拡大、金融技術プラットフォームの採用などの動きがみられる。

目次

タイの美容専門店小売市場の主なポイント

タイの美容専門店は、新型コロナウイルス感染拡大の影響で、2020年以降売上高の減少に見舞われている。しかし2023年以降は、オンラインの販売チャネルが成長のけん引役となって、回復することが予想されている。

美容専門店の基本情報

美容専門店の定義

本レポートでいう美容専門店とは、オフライン、オンラインを問わず、化粧品、スキンケア、ヘアケア、ボディケアなど美容製品の取り扱いを本業としている小売業者を指す。

美容専門店は、主に他社ブランドの製品を取り扱っているが、一部には、他社ブランドよりも低い価格設定で商品を提供する自社ブランドも確立しているところもある。

製品・サービス(販売チャネル別)

■店舗型

ブランド、商品種類、サイズ、トレンド(例えば、オーガニック、トラベル用のサイズ)などで分類して、商品を陳列

商品の試用が可能なスペースを提供

メイクアップをしたり、眉毛を整えたりするサービスを提供

■Eコマース

スペースに制約がないため、無数の商品とブランドを提供

オンラインでビューティアドバイザーによるサービスを提供

AR(拡張現実)による商品試用サービスを提供

美容に関する記事・レビューを掲載

なぜ美容専門店なのか?

■消費者の視点

美容専門店は、様々なブランドや製品をのワンストップショップとして認識されている

■販売者(美容ブランド)の視点

美容ブランドは、自社ショップを設立するよりも、美容専門店で製品を提供する方が費用対効果が高いと考えている

タイの美容専門店市場の概要

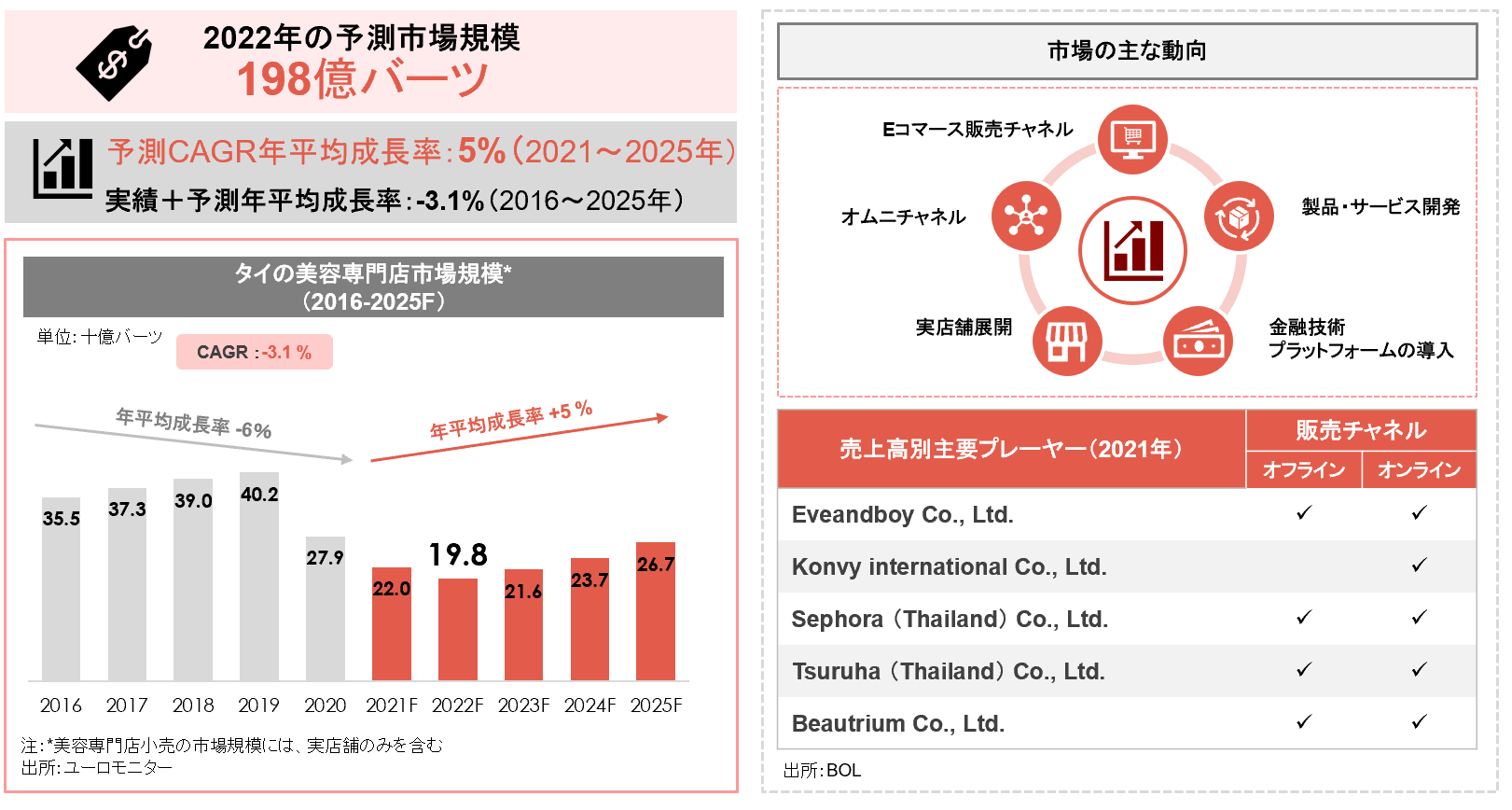

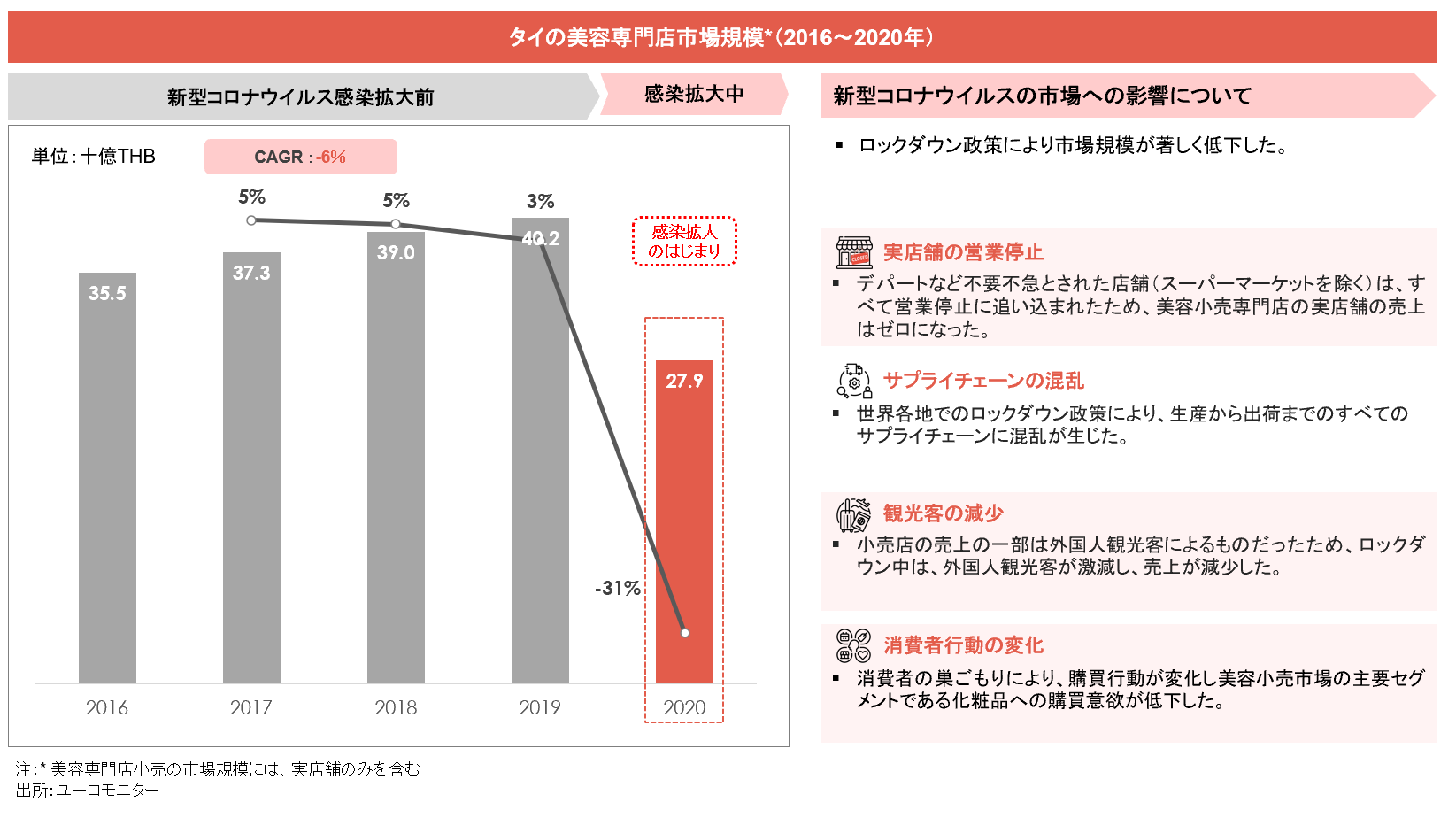

2016年から新型コロナウイルス感染が拡大する前までは、美容専門店の売上高は微増傾向にあった。しかしパンデミックにより、2020年には前年比で31%減となった。この結果、2016年から2020年までの年平均成長率は−6%となった。

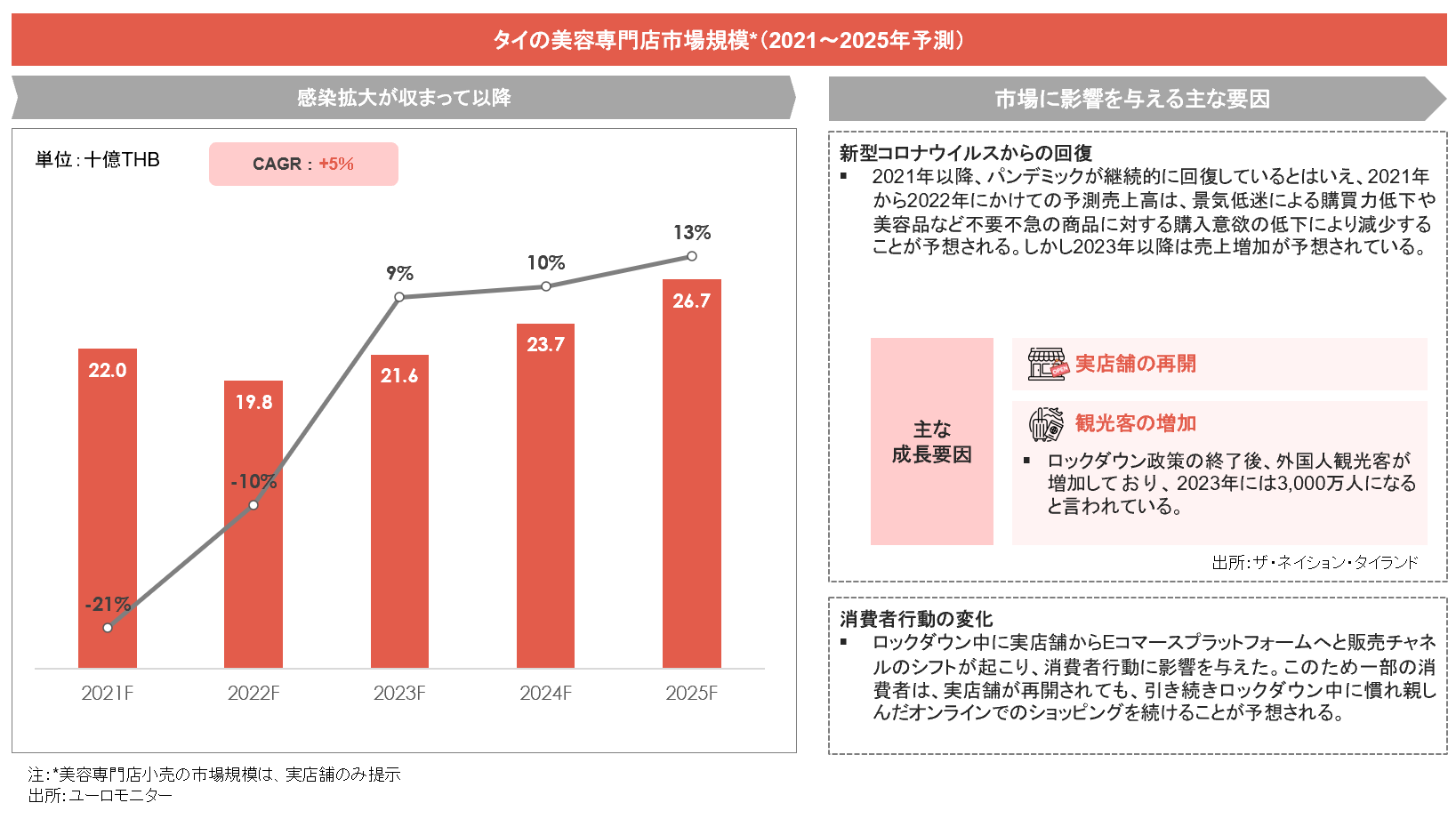

2023年以降は市場環境が回復することが予想され、2021年から2025年にかけての予測年平均成長率は5%とされている。

とはいえ、2022年時点で、小売売上高はまだコロナ前の水準までには回復していない。

主要プレーヤー

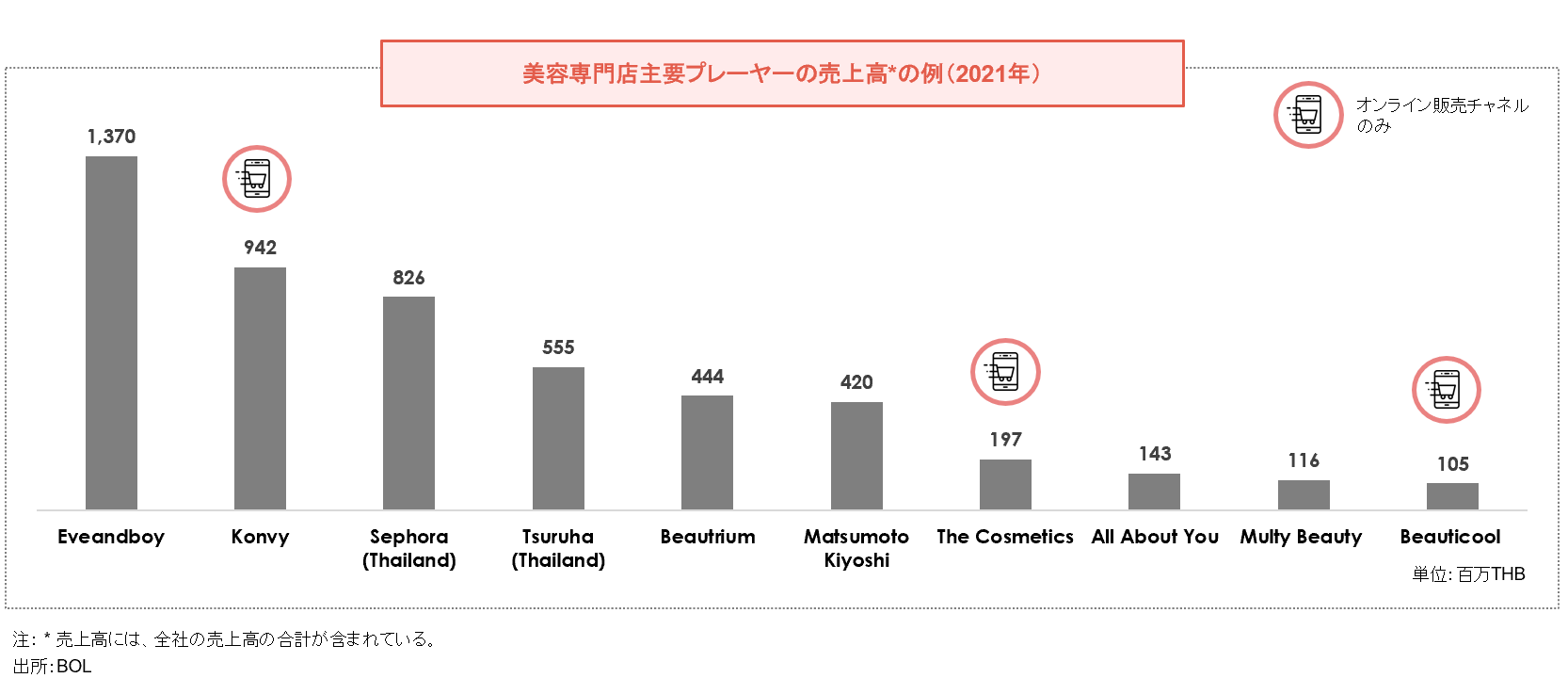

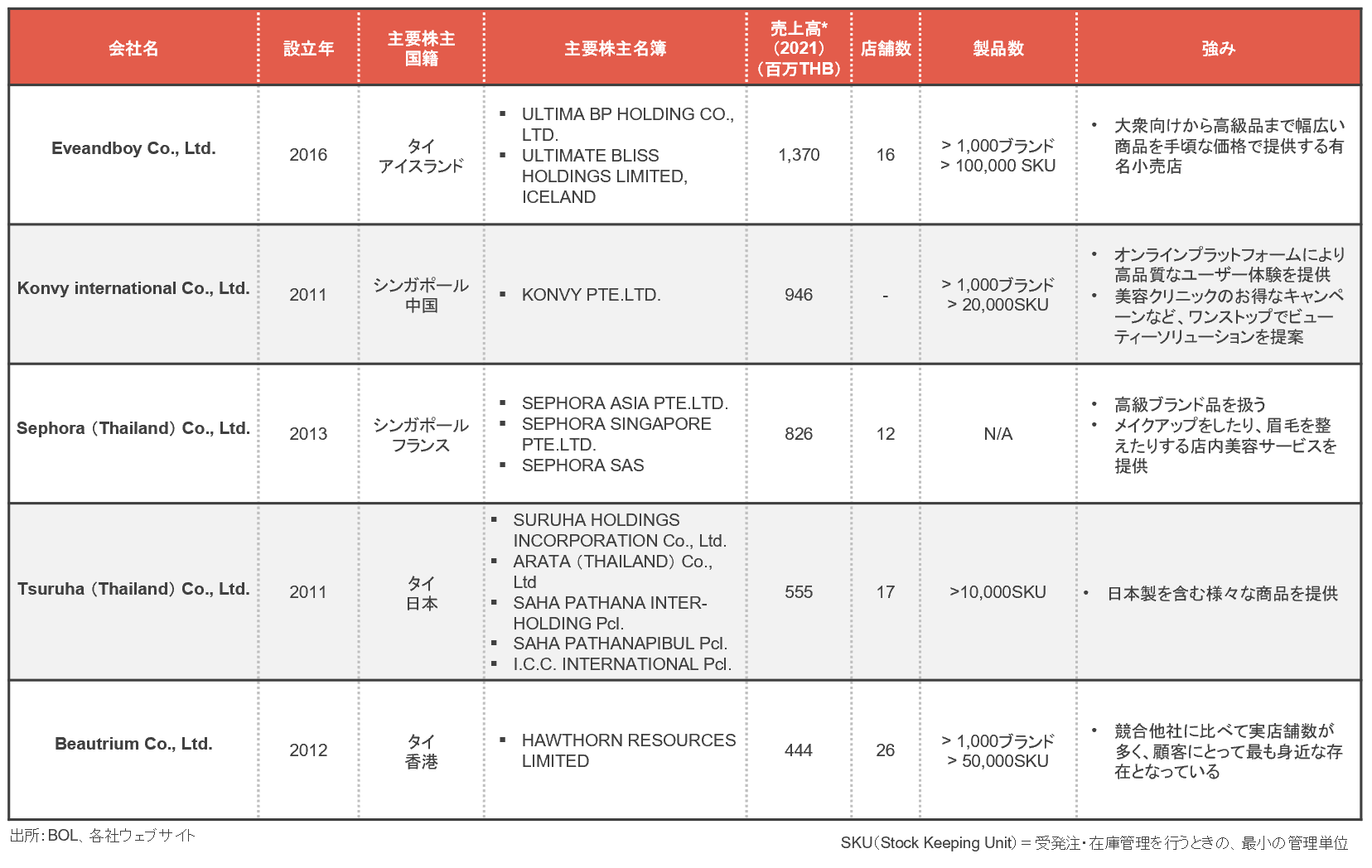

タイの美容専門店市場は、大小さまざまなプレーヤーが競合し、細分化が進んでいる。主要大手としては、内資・外資の両プレーヤーが存在する。

2021年の売上高でみると、市場最大手はタイ発のEveandboy(1,370百万バーツ)で、これに、オンライン販売チャネルのみで勝負しているKonvy が続く。

外資系の中ではSephoraの売上高が最も大きく、ツルハやマツモトキヨシなどの日系を上回っている。

主要プレーヤーの動向

Eコマース販売チャネル

・ロックダウン政策が実施されたため、実店舗の代替プラットフォームとしてEコマースプラットフォームの導入が加速した。

・小売業者は以下のような多くの種類のプラットフォームを通じて、オンラインでの販売チャネルを拡大している

・自社独自のアプリケーション

-Konvy、Eveandboy、Beauticool、SEPHORA

・ソーシャルコマース(例:Facebook、LINE)

・Eマーケットプレイス(例:Shopee、Lazada)

・注文受付に加えて、クイックコマース(即時配達)サービス行うデリバリープラットフォーム(例:Grab mart)

・その他の小売プラットフォーム

‐CETRAL APP、Tops

・自社独自のアプリケーションを立ち上げたとしても、美容小売業者にとってEマーケットプレイスは、最も好ましいプラットフォームの一つである。ターゲット顧客の多くは、すでに既存プラットフォームを使いこなしているため、新たにアプリケーションをダウンロードして個人情報を入力するよりも、既存チャネルで商品を購入する方が容易だからである。

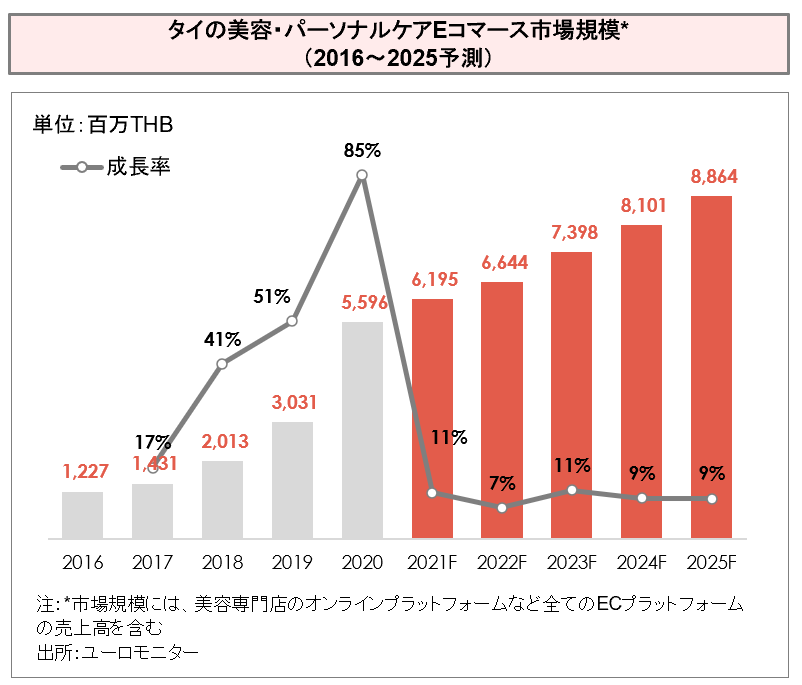

新型コロナウイルス感染拡大前の2016年から2019年にかけて、Eコマースの市場規模は急成長を遂げた。2020年には感染拡大を受けたロックダウン政策により美容・パーソナルケア分野のEコマース需要が著しく拡大した。しかし、2021年以降は、安定的な成長率で推移すると予測されている。

実店舗数の増加

コロナ禍で全国の店舗が営業停止に追い込まれたことによる影響が売上を直撃し、各社は新規出店を見合わせた。しかし、状況が回復すると、再び店舗数を継続的に拡大する動きがみられるようになり、例えば、Eveandboyは2022年に3店の新規出店を発表した。

■店舗型

・デスティネーションストア(その店での購入だけを目的に顧客が来店する店)としての地位の確立・強化のために幅広い商品を提供する大規模独立店舗を展開

(例:Eveandboy、Sephora)

・店舗数を絞って小規模店舗を展開。例えば、マツモトキヨシはスーパーマーケット:Topsの中で店舗を展開する(ショップインショップ)

オムニチャネル (顧客にシームレスなマルチチャネルショッピング体験を提供)

コロナ禍を経てもなお、市場は2021年以降回復している。美容小売業者は、実店舗とともにEコマースを主要な販売チャネルとして継続的に利用している。

多くの小売業者が、この2つの販売チャネルの統合により、顧客がシームレスなショッピングを体験できるようなキャンペーンを行った。例えば、LazadaとEveandboyは、顧客がEveandboyの実店舗で割引コードを受け取り、Lazada経由のオンラインショッピングで使用できるという販促キャンペーンを実施した。

本サイトではレポートの一部を抜粋して掲載しております。

PDFをダウンロードいただくと下記内容までご覧いただけます。

マーケティング活動

製品・サービス開発

フィンテックプラットフォームの導入 (BNPL:後払い決済)

外国企業に対する参入規制

ケーススタディ:他セクターから美容専門店市場に参入した事例

タイにおける美容専門店市場の機会と課題

レポートの続きをご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire (Thailand) Co., Ltd.

(山田コンサルティンググループ株式会社 タイ現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス