当社事例

更新日:2026/07/15

テーマ: 07.不動産

相続税の納税資金が不足する中、物納制度を利用して納税した事例

クライアントDATA

・被相続人:80代・母

・相続人:50代・長女

・保有資産:自宅、賃貸用マンション6棟、第三者に貸している土地(自宅から遠い一団の貸宅地、自宅の近くに点在する数件の貸宅地)

相談内容

・将来発生する相続税を試算したところ、納税資金が不足することが判明

・現金で納付する代わりに所有する不動産で納めることができる物納制度を利用したいが可能かどうか、そのためにすべきことは何か教えてほしい

当社の関わり

・被相続人(母)が健在なうちから相続に向けた不動産の整備をアドバイス

・所有不動産の仕分け、境界の確定や分筆、売却・物納手続き支援まで一貫して伴走

不動産の仕分け

(生前)

- 所有不動産の詳細を把握したうえで次世代に残す不動産と納税財源にする不動産を仕分けし、流動性・収益性の低い底地(貸宅地)を納税財源にすることにした。

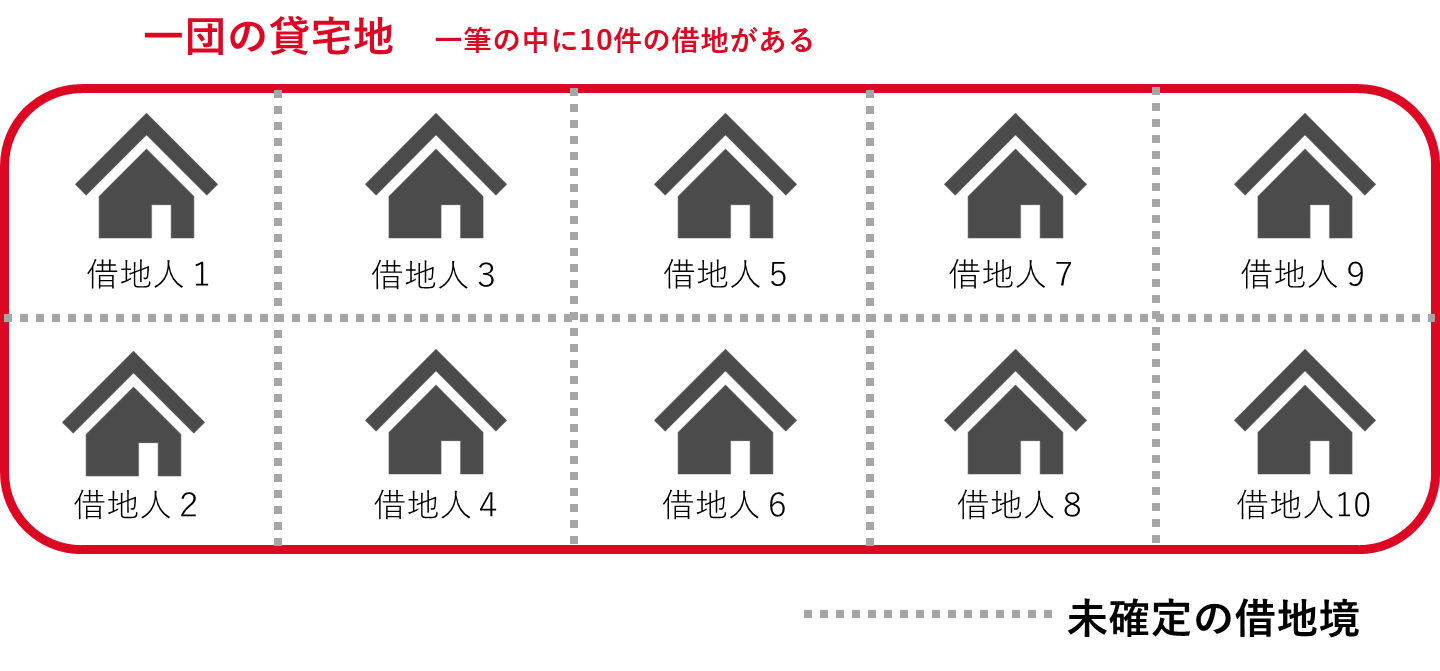

- 底地の中でも、以下理由で、一筆の中に借地が10件ある貸宅地を納税財源として検証することに決めた。

①ひと区画にまとまっている(土地が連続している為整備しやすい)

②自宅から遠方にある(管理しづらい)

物納適格性診断

(生前)

- 個々の貸宅地について、借地契約の状況や借地範囲、境界の確定状況などを確認し、物納制度を利用できるのか(物納適格財産であるか)検証した。

- 物納したい貸宅地は、現状では一筆の中に10件の借地があるが借地ごとに分筆されておらず、隣地との境界も確定していないため、整備が必要であると判定。

貸宅地の整備

(生前)

- 測量を実施し、隣地との境界を確定する

- 借地境を確定する

- 借地境で分筆して、借地ごとに売却(物納)できるようにする

- 地代の適正を確認。必要であれば適正な地代に改定し、土地の賃貸借契約書を整備する

以下の流れで確定測量を手配、借地境を確定、借地境で分筆し、相続発生時に、状況に応じて借地ごとに売却か物納かどちらでも対応できるようにした。

借地境の認識が借地人毎に異なり、なかなか合意に至らず、何度も訪問して折衝を続け、結果、貸宅地の整備には2年以上の期間を要したが、無事に整備することができた。

売却と物納

手続き支援

(相続発生後)

- 生前に整備していた貸宅地をどう納税財源とするか検討した。

- 貸宅地について、借地人へ購入を打診し、借地人が購入できない貸宅地については物納制度を利用することにした。

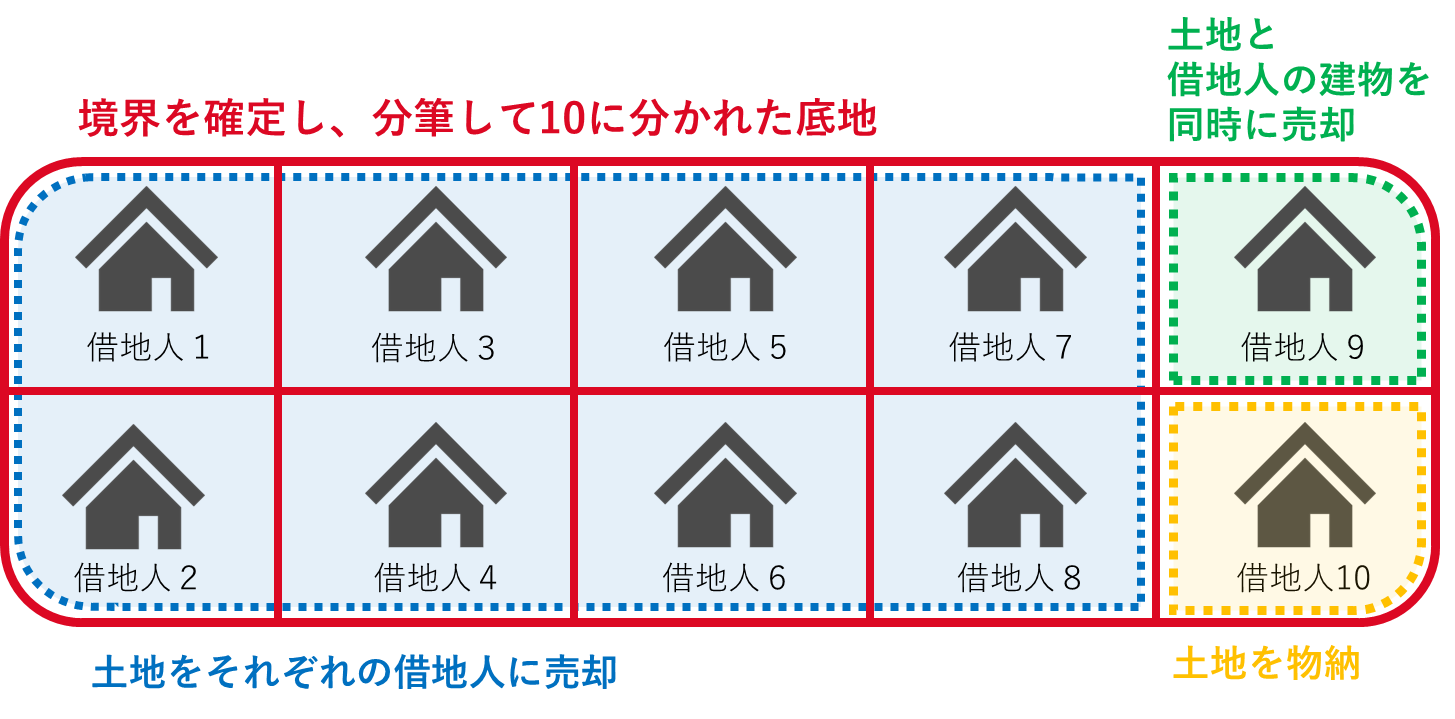

- 10件中8件は借地人へ売却した。借地権境の分筆が完了していたことに加え、整備の過程で各借地人との信頼関係を構築していたため、スムーズに売却する事ができた。

- 10件中1件は借地人が底地を購入することが難しかったため、第三者への売却を検討。地主と借地人で底借同時売却(土地と借地人の建物を同時に売却)することで、所有権となり、地主も借地人も底地と借地権付き建物を別々で売却するより高く売ることができた。

- 10件中1件は、上記9件の売却で得た現金による納税で不足した分を補なう形で、貸宅地のまま物納した。

本事例のポイント

・相談されてから、不動産の仕分け、物納適格性診断、貸宅地の整備、相続発生後に売却・物納と8年の期間を要した事例。

・納税財源を検討する際に、売却のしやすい不動産(今回の場合は賃貸用マンション)から手をつけがちだが、早い段階から貸宅地を納税財源と定めて整備を進めたことで、流動性・収益性の低い不動産から優先的に手放し市場での評価が出やすい収益物件を残すことができた。

・物納制度を利用するには「生前整備」が必須であるが、生前整備には年単位の時間を要する。

・納税は相続が発生してから10か月以内に完了させなければならず、発生後に整備を実施するのでは間に合わない。

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket当社事例内の人気・注目記事ランキング

関連記事

07.不動産