海外ビジネス情報

更新日:2022/12/09

テーマ: 03.海外ビジネス

米国が国内生産へ舵を切った

世界で注目を高める半導体業界について

目次

Ⅰ.半導体について

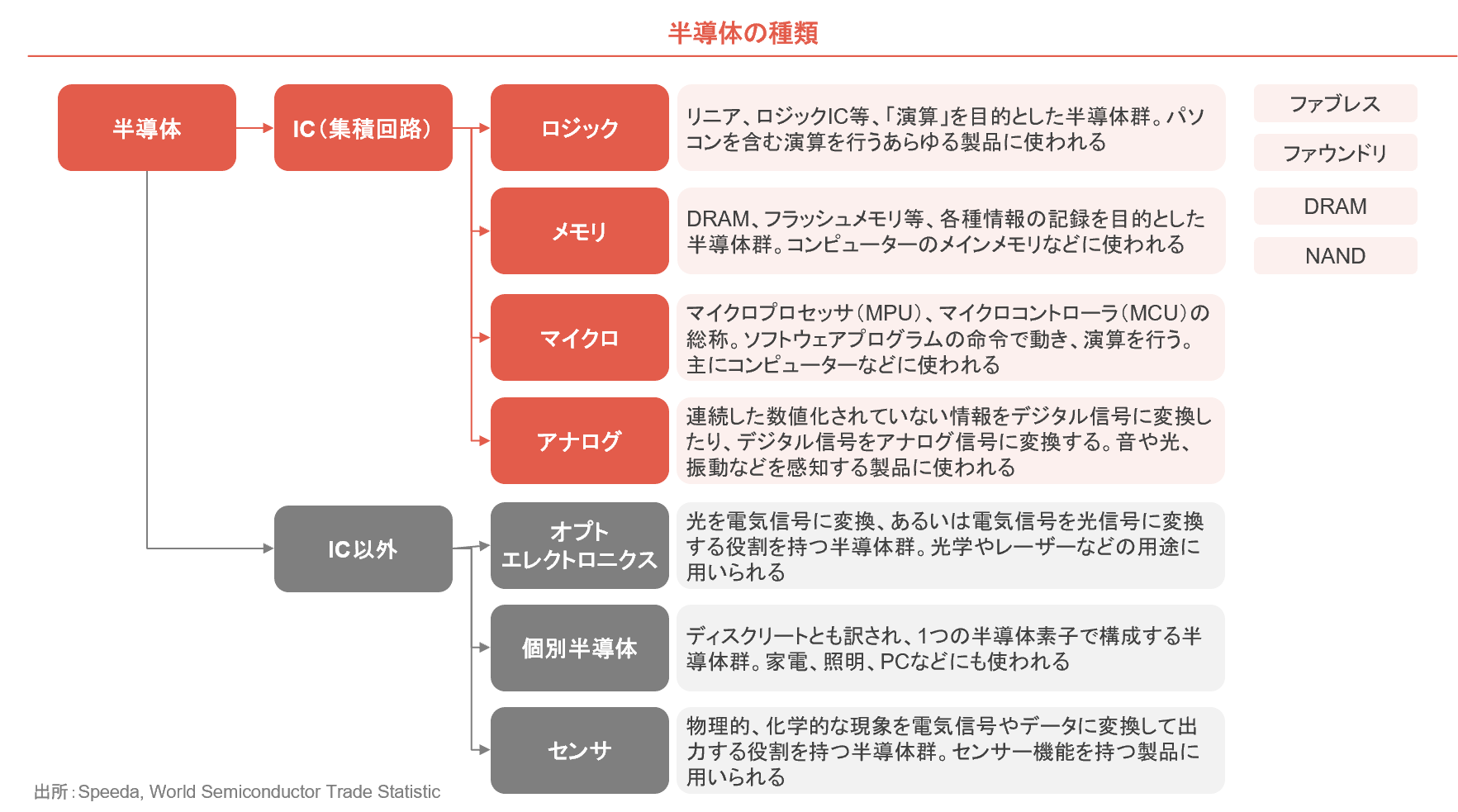

半導体の種類

WSTS(世界半導体市場統計)の定義に基づくと、半導体製品は大きくIC(集積回路)とそれ以外に分類される。

ICはさらにロジック、メモリ、マイクロ、アナログの4つに、IC以外は主に個別半導体、オプトエレクトロニクス、センサの3つに分類される。

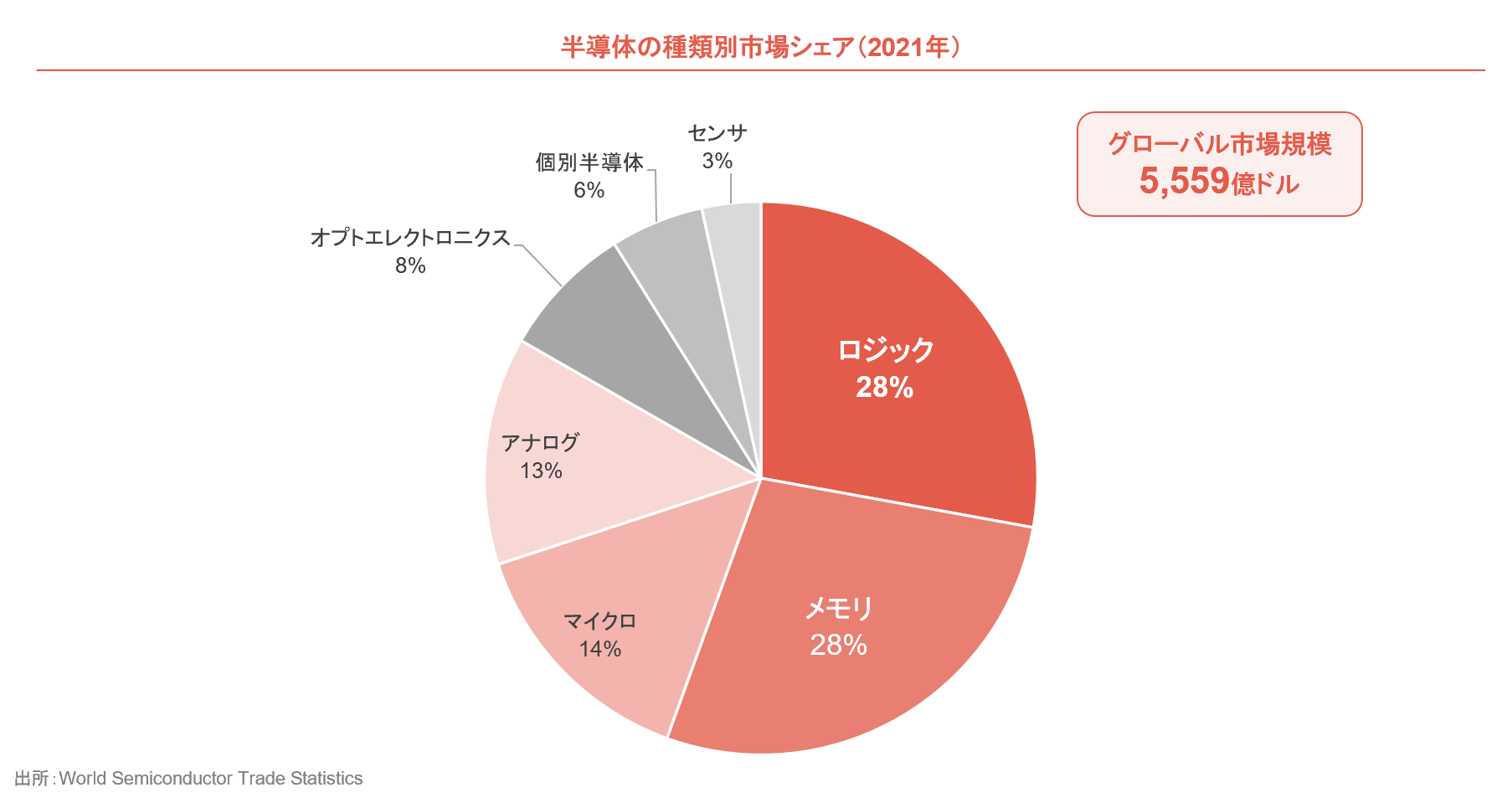

半導体の種類別の市場シェア

WSTSが公表している半導体別市場シェアによると、メモリ、ロジックが同率1位でそれぞれ28%のシェアを有し、市場の大半を占める。

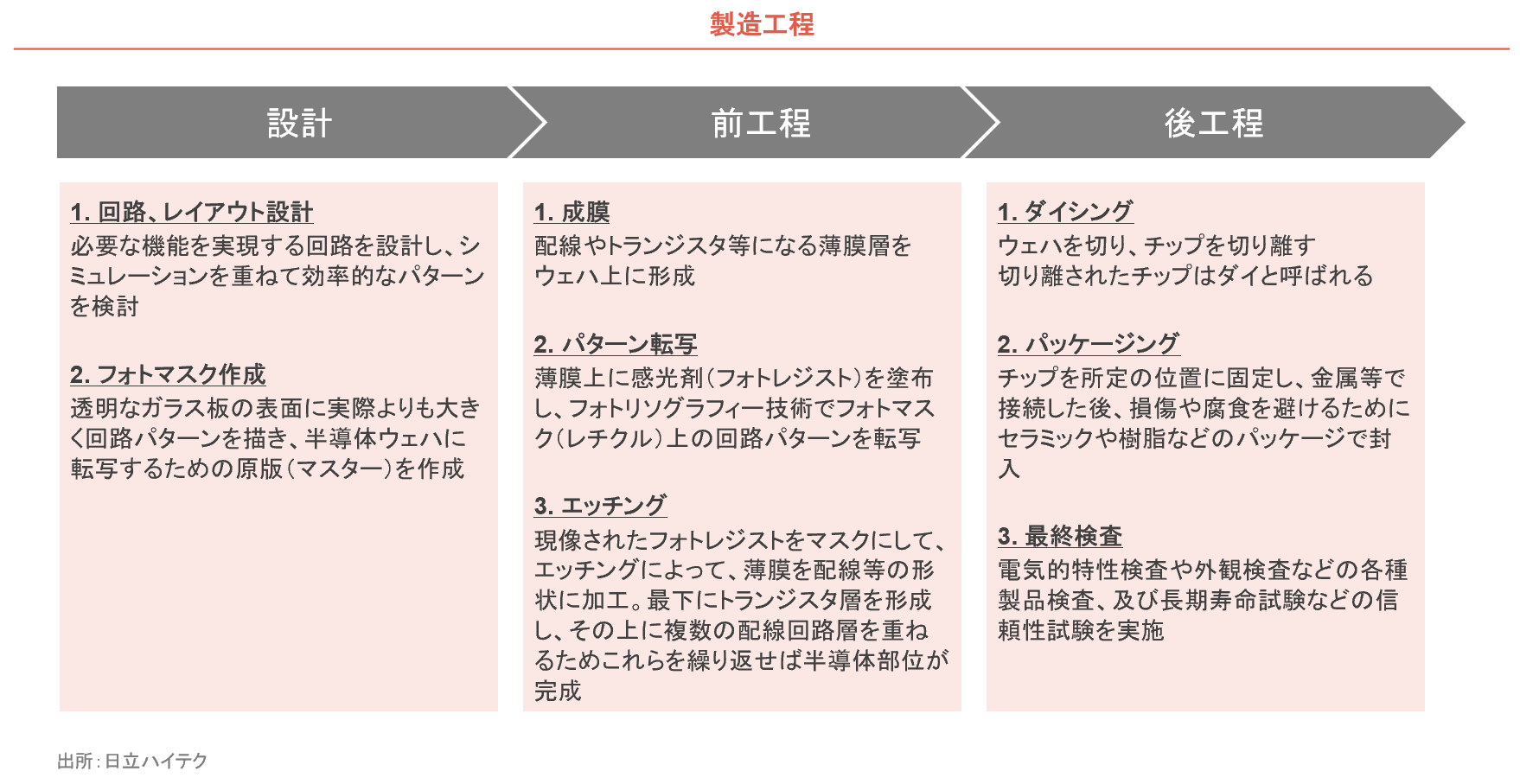

半導体の製造工程

半導体の製造工程は、設計、前工程、後工程の3つの工程からなる。

設計段階で後にウェハに転写するためのフォトマスクを設計し、前工程でウェハに転写&回路配線を形成後、後工程でウェハからチップを切り出して製品にする。

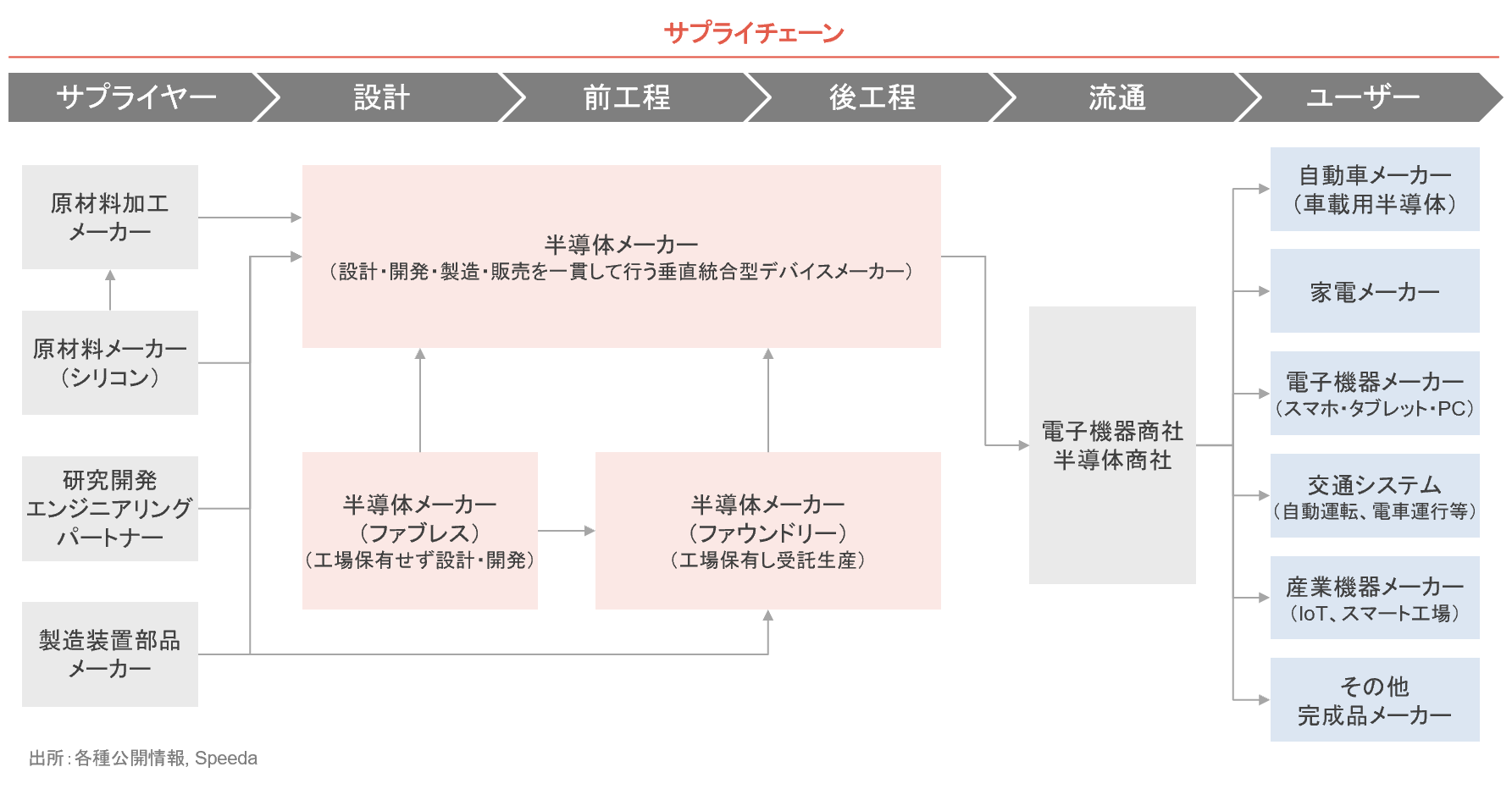

半導体製造のサプライチェーン

半導体メーカーは、自社で一貫して設計から製造・販売まで対応する垂直統合型デバイスメーカー、自社で工場を保有せず設計や開発を請け負うファブレスメーカー、工場を保有して受託生産するファウンドリーメーカーに大別される。

半導体製品はエレクトロニクス商社等を通じてユーザーである完成品メーカーに届けられる。

Ⅱ.半導体市場について

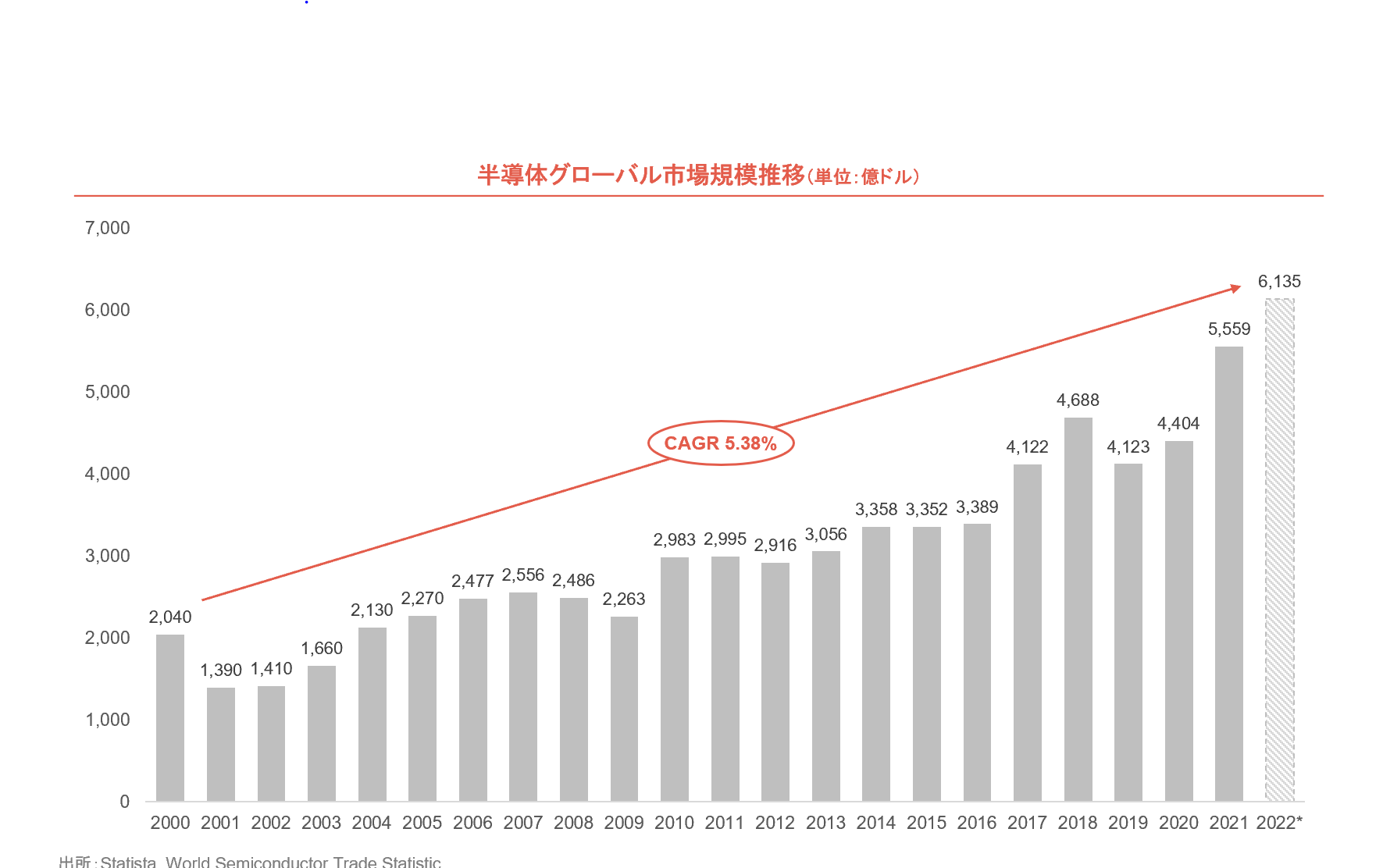

半導体のグローバル市場規模

半導体のグローバル市場は拡大を続けており、2022年には6,135億ドルに達すると予測されている。2000年~2022年の年平均成長率(CAGR)は5.38%になる見込みである。

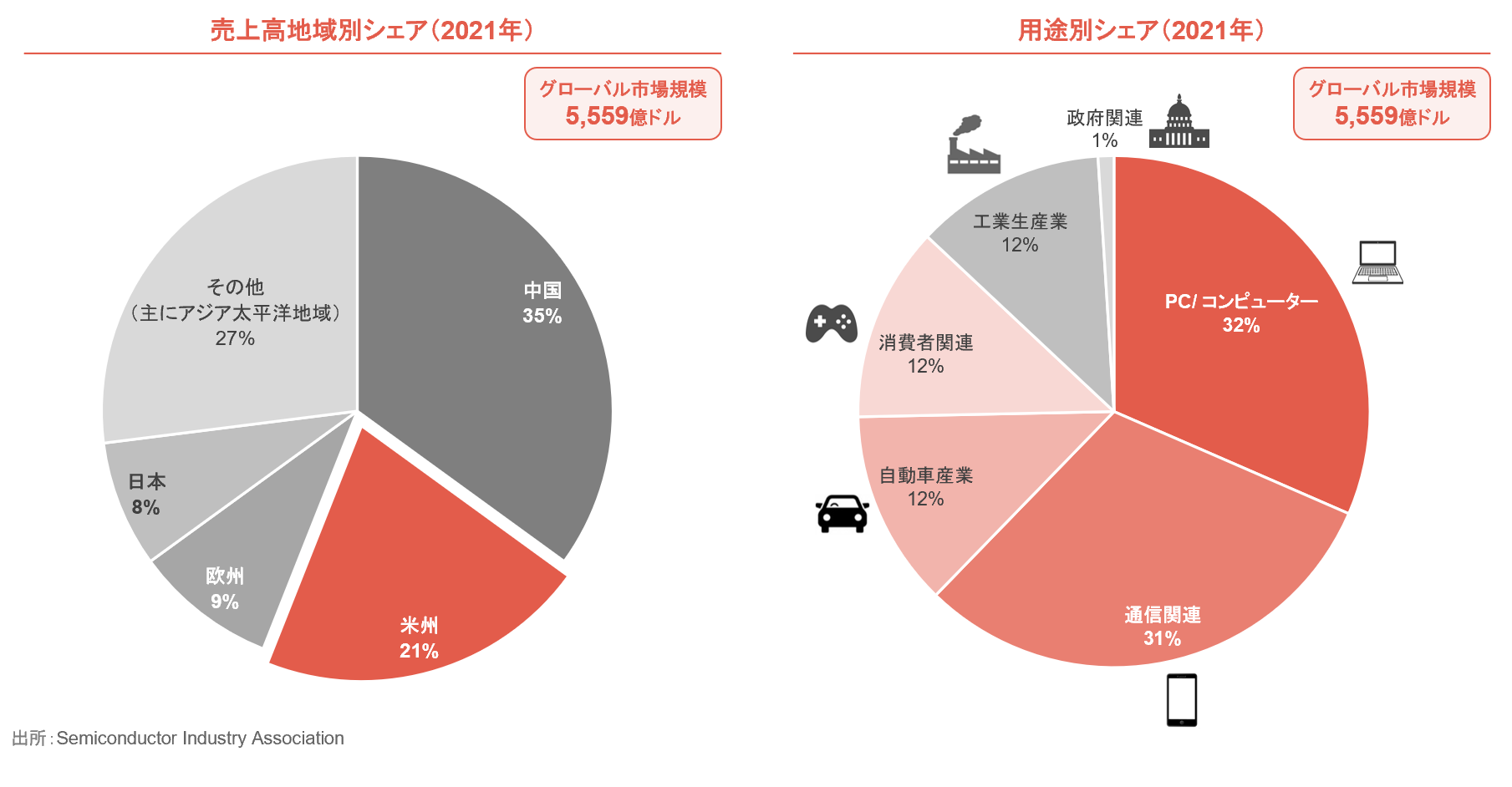

半導体の販売地域別・用途別シェア

半導体の消費は中国が最も多く、全体の35%を占める。次いで米州が21%、欧州9%、日本8%と続く。その他に含まれるアジア太平洋地域においても消費が増加しつつある。

半導体の用途としては、PCや通信関連が多く占めており、次に自動車産業や消費者関連向けが多い。

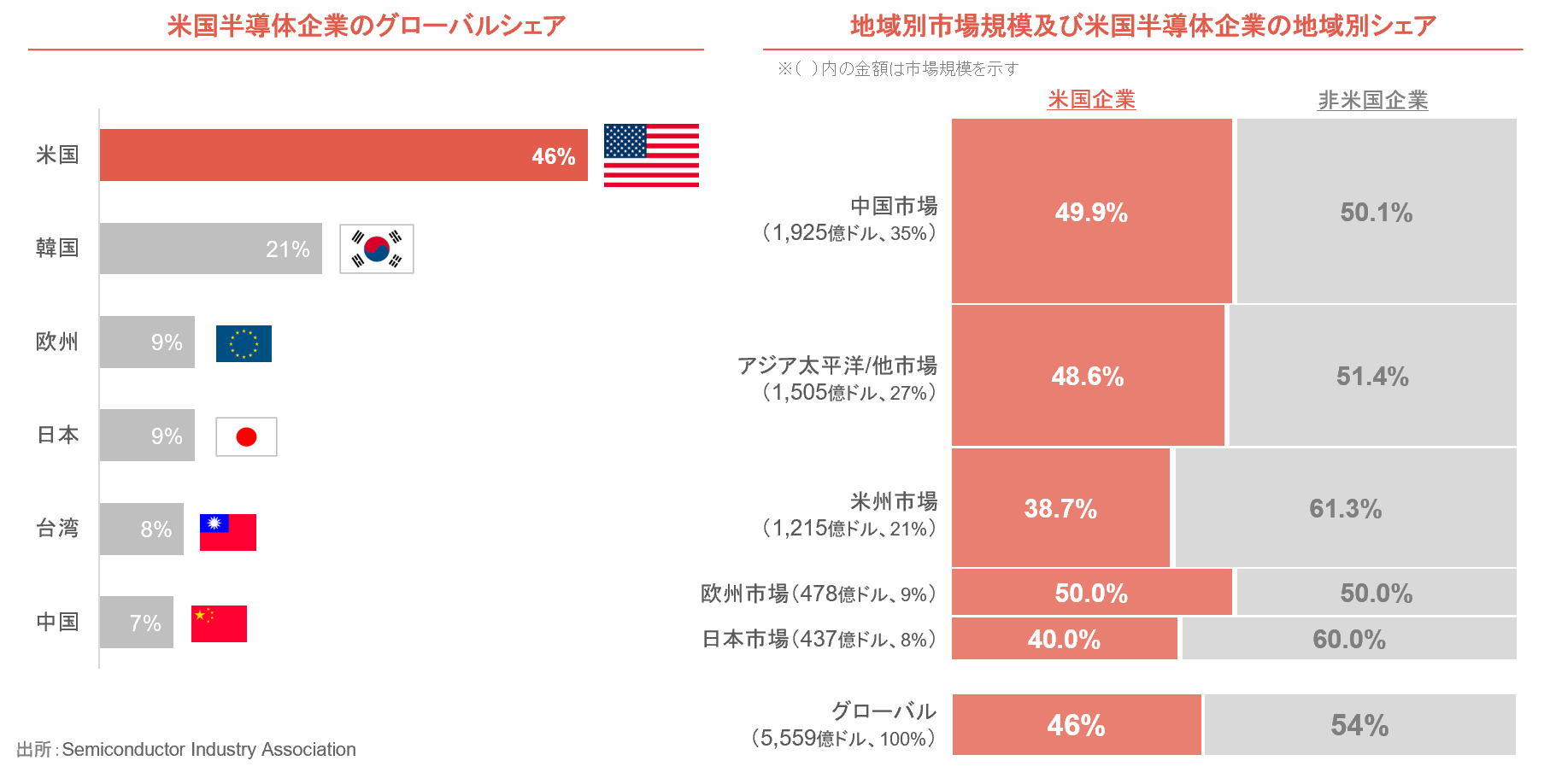

米国半導体企業のグローバルシェア

米国の半導体企業は、売上高ベースで世界全体の46%のシェアを誇る。(米国内における生産キャパシティについては後述)

主要グローバル市場(中国・アジア太平洋・米州・欧州・日本)における米国半導体企業のシェアはいずれの地域でも約40~50%近くを占めており、米国企業の市場に与える影響力は強い。

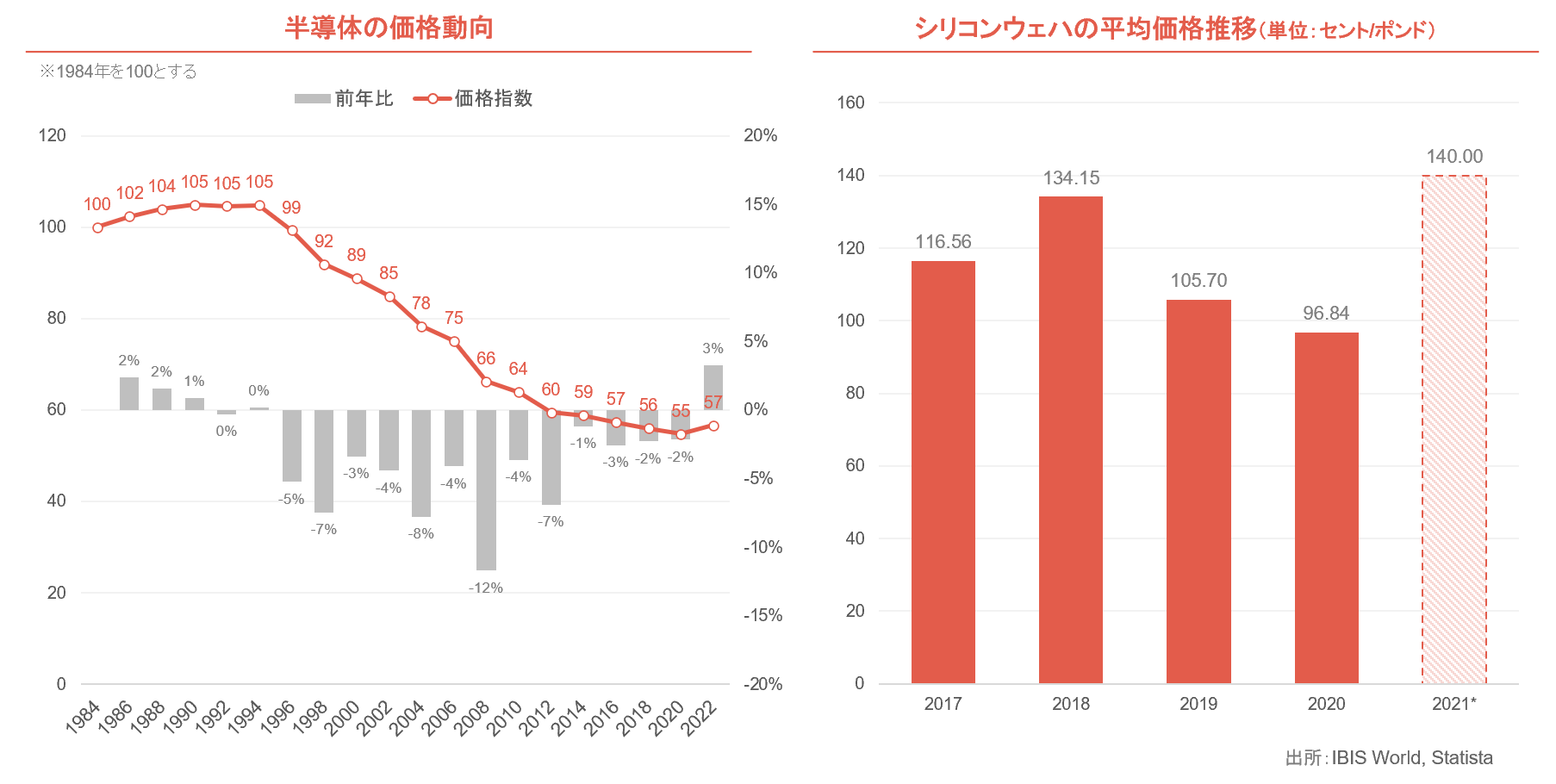

価格動向

半導体不足が叫ばれているにも関わらず、半導体全般の価格は年々下落傾向にある。背景には、大量生産やコスト削減方法の普及が挙げられる。

シリコンウェハの価格は2019年、2020年に落ち込みを示したが、2021年には再び上昇すると予測されている。

Ⅲ.米国における半導体産業について

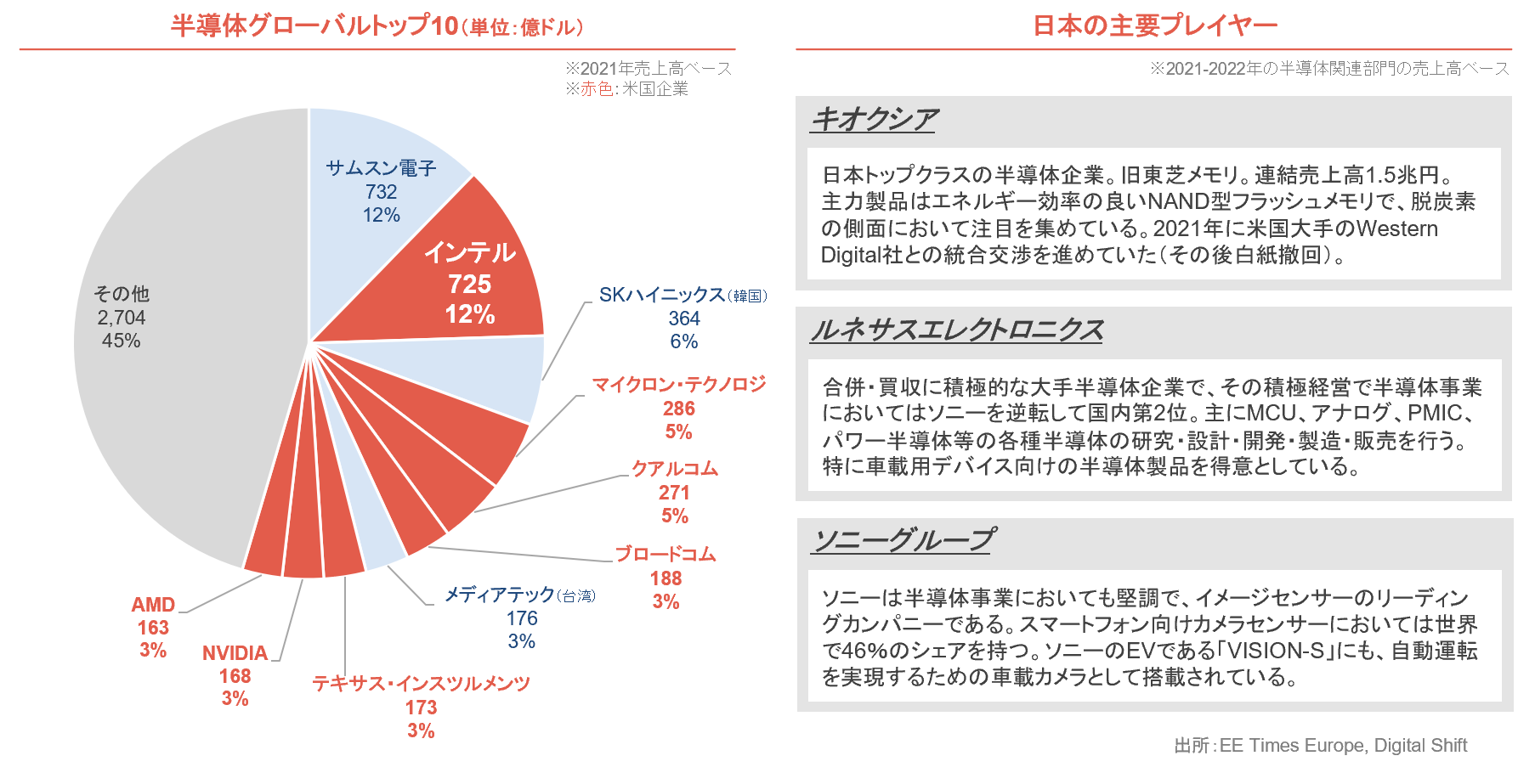

グローバルトップ10

世界の半導体業界における2021年の売上高シェアトップ企業はサムスン電子(韓国)、インテル(米国)であり、いずれも世界全体の12%超のシェアを有する。グローバルトップ10に米国企業はインテルを含め8社ランクインしている。

日本の代表的な半導体企業には、キオクシア、ルネサスエレクトロニクス、ソニーが挙げられる。

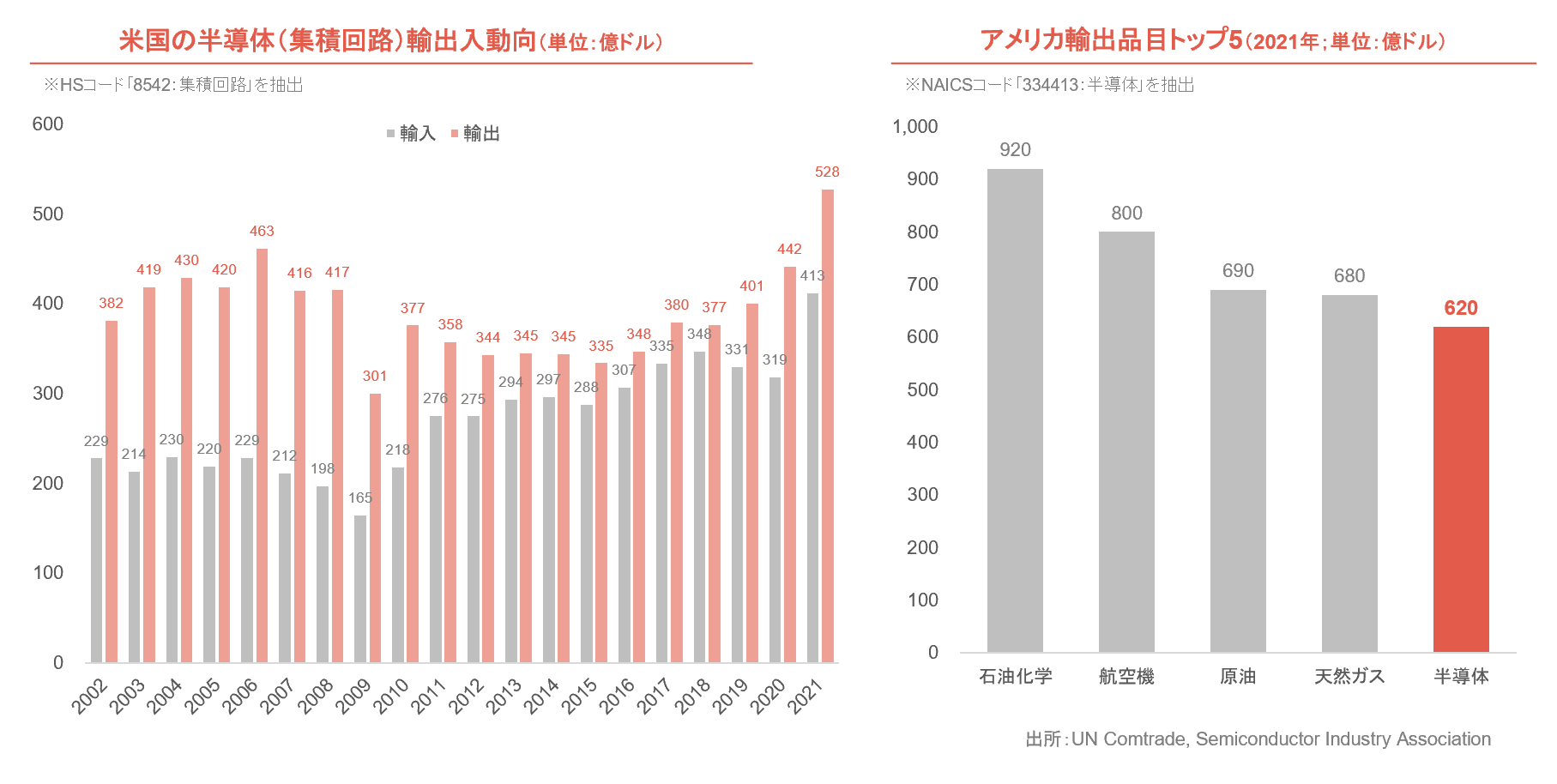

輸出産業としての位置付け

UN Comtradeのデータベースによると、2021年の米国の半導体(集積回路)輸出額は528億ドルで、輸入額は413億ドルであり、過去20年間貿易黒字を維持している。

米国の半導体企業の売上の8割以上が国外の顧客への販売によるものである。半導体産業は米国の輸出品目トップ5に含まれ、石油化学、航空産業、原油、天然ガスに次いで5番目に大きい輸出産業である。

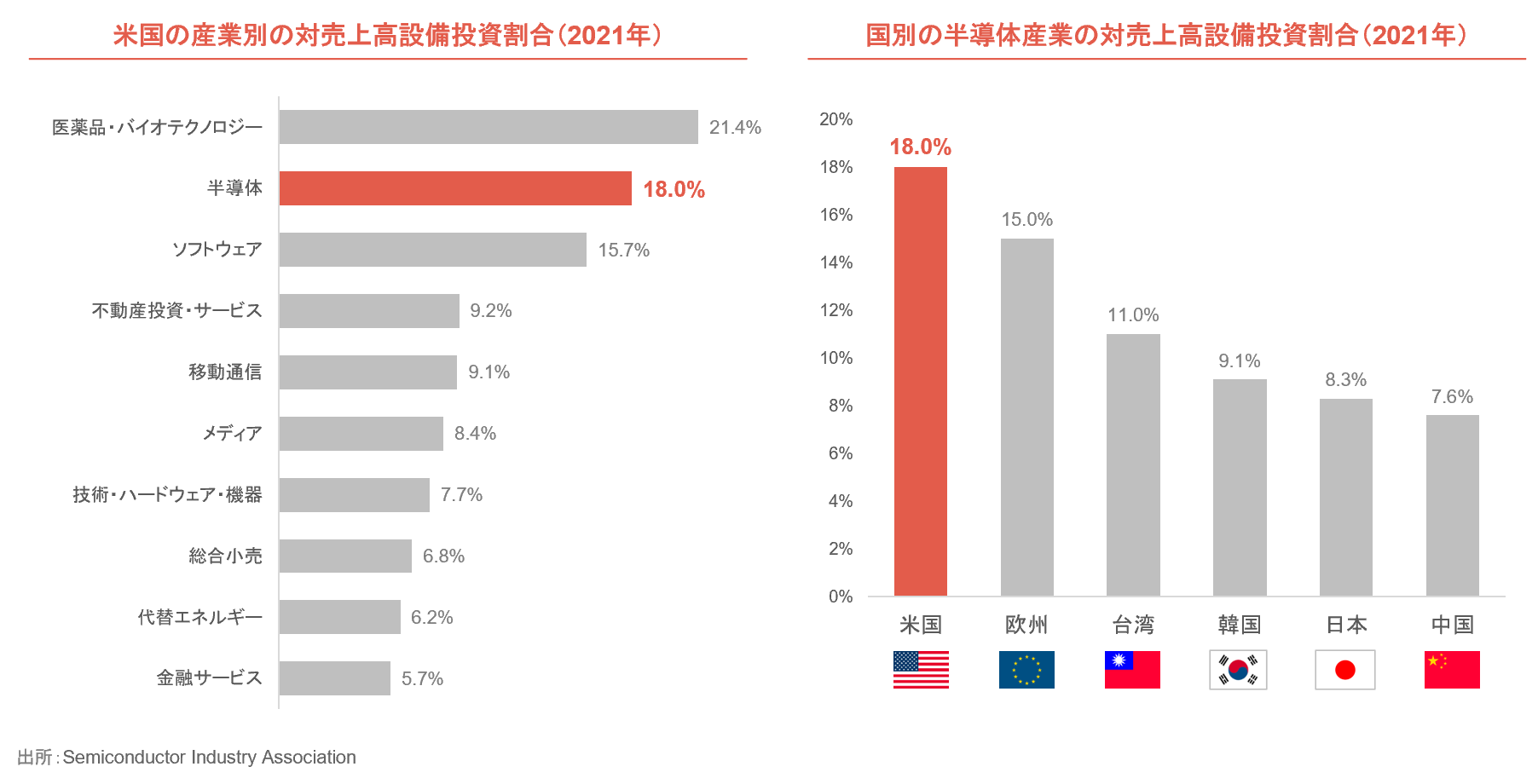

売上高に対する設備投資割合

米国において売上高に対する設備投資の割合を産業別でみると、半導体産業は18%で、医薬品・バイオテクノロジー産業(21.4%)に次いで第2位である。

国別では、米国は他の主要国に比べて設備投資を積極的に行っている。

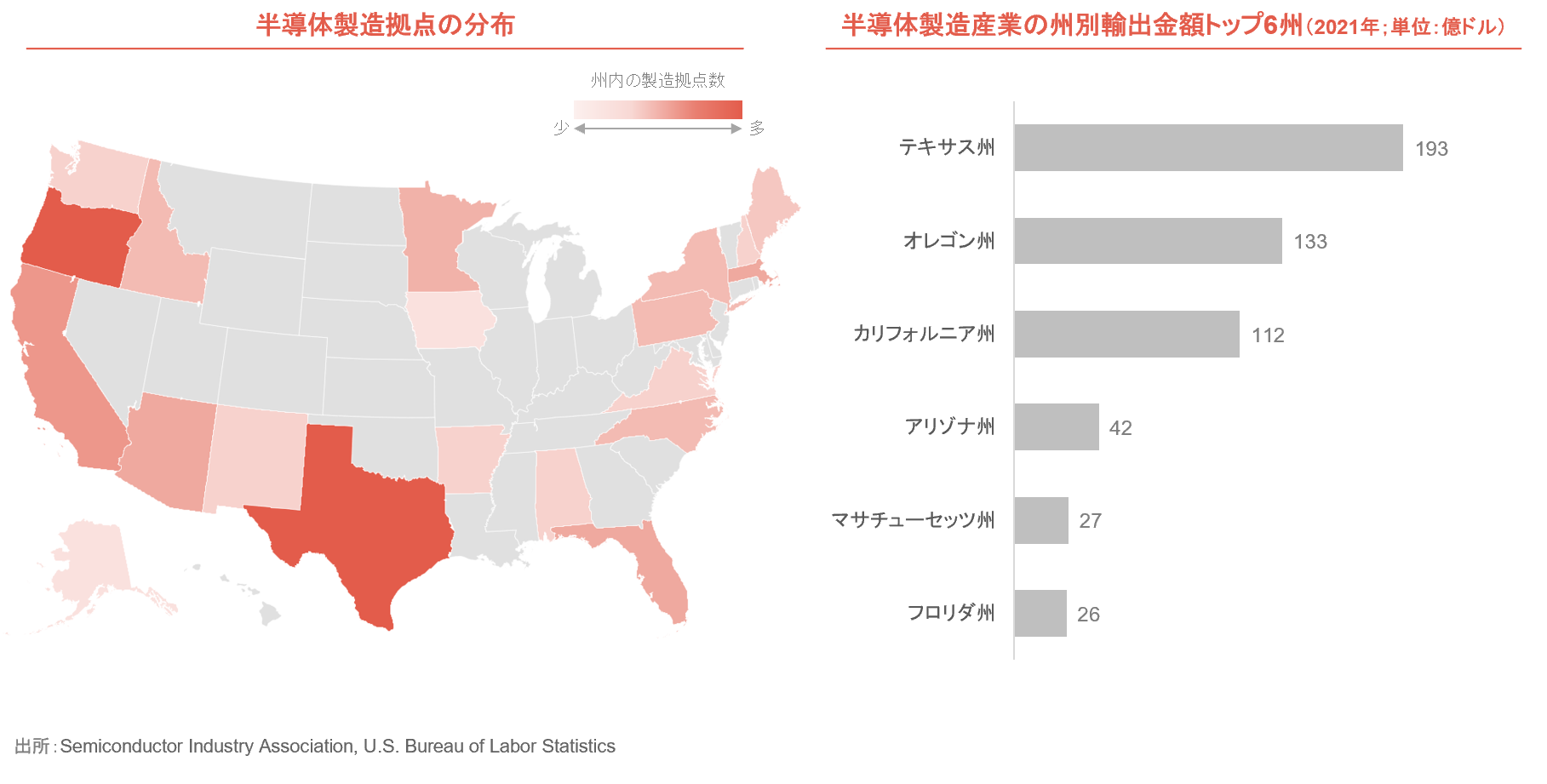

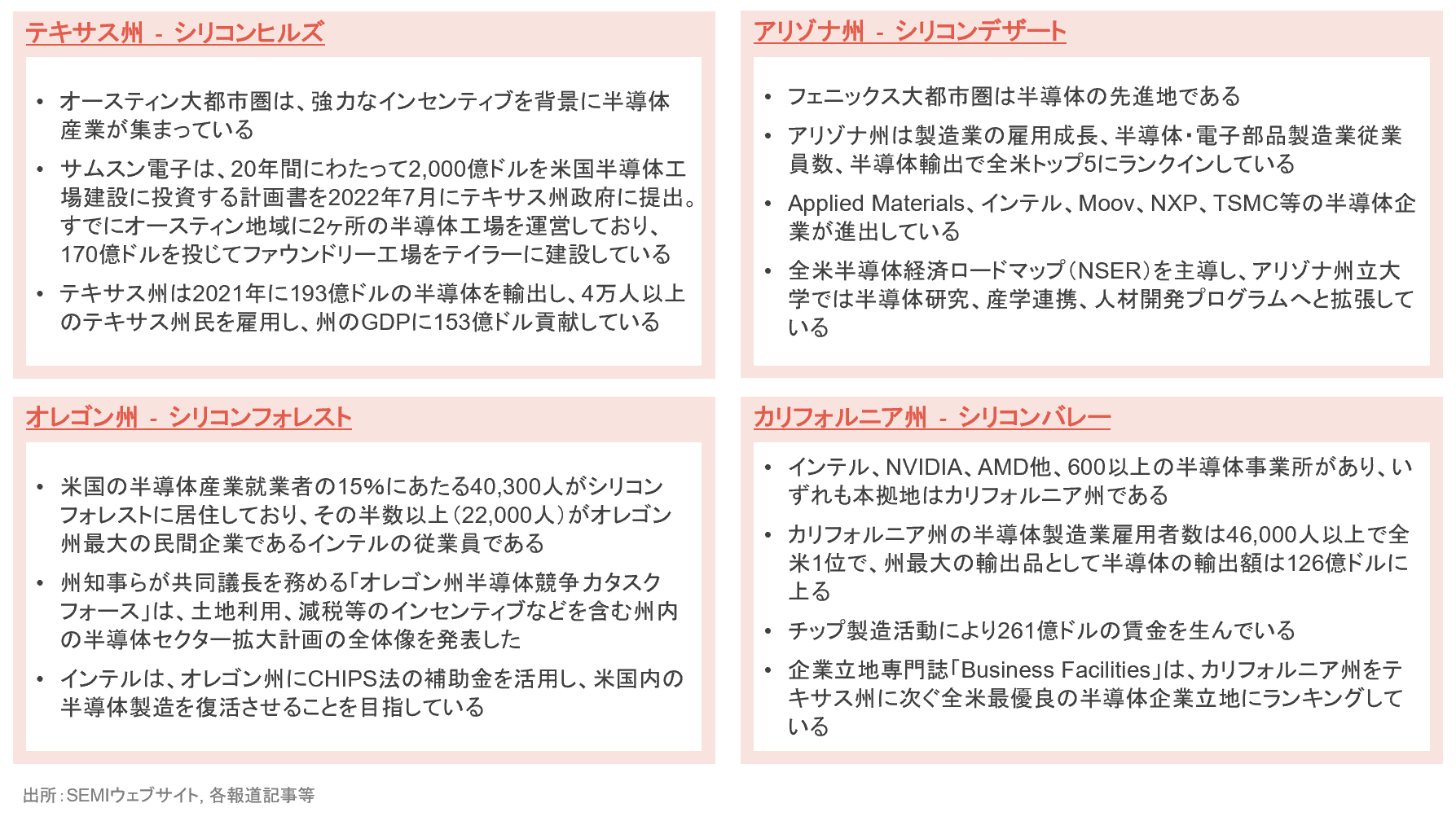

半導体製造拠点の州別動向

半導体の製造拠点は密集していることが多く、特にテキサス州とオレゴン州には多数の企業が製造拠点を設置している。

米国労働統計局のデータに基づくと、テキサス州、オレゴン州、カリフォルニア州、アリゾナ州、マサチューセッツ州、フロリダ州の順に半導体産業の輸出金額が大きく、上位6州で全体の7割以上を占めた。

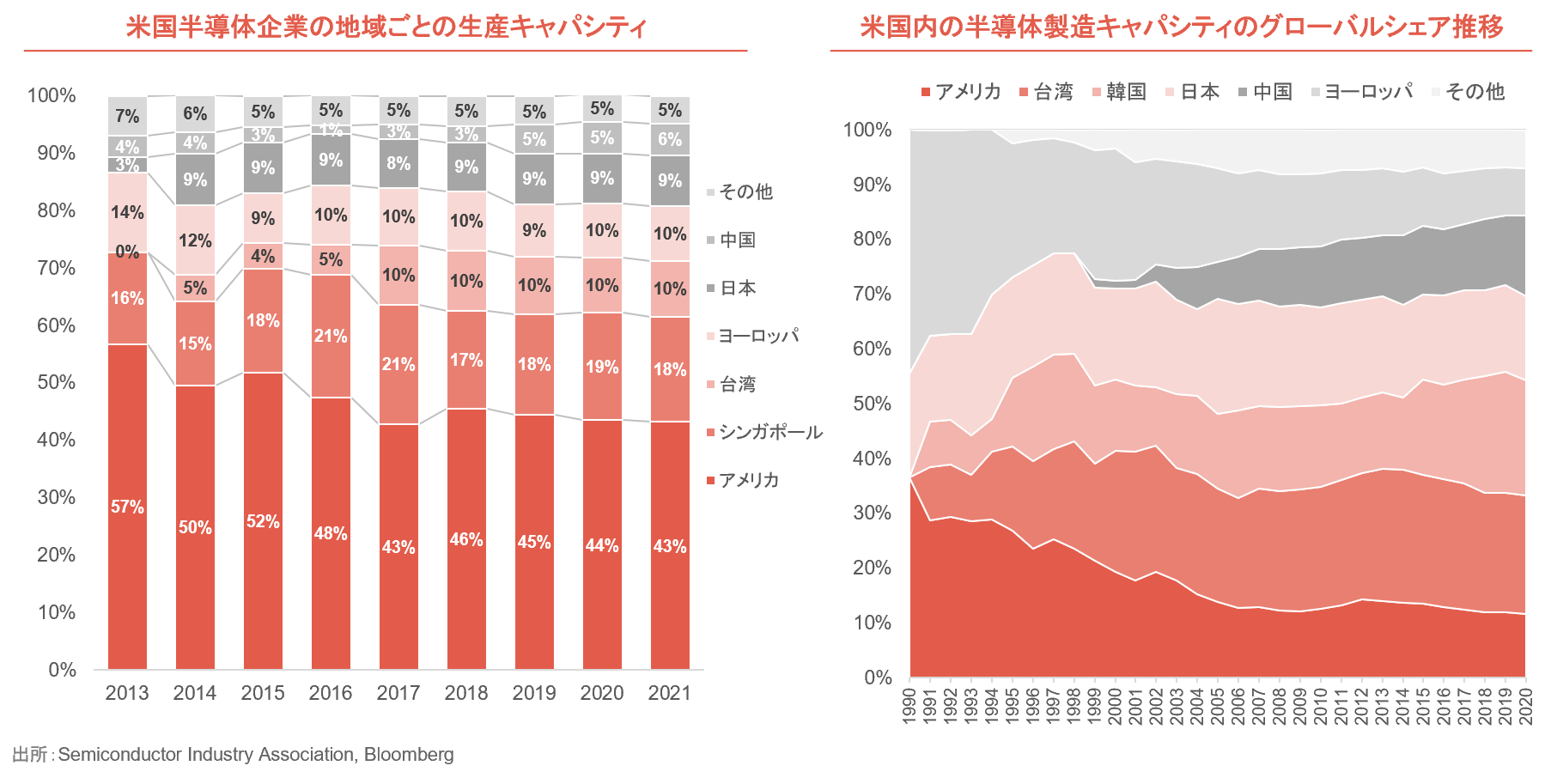

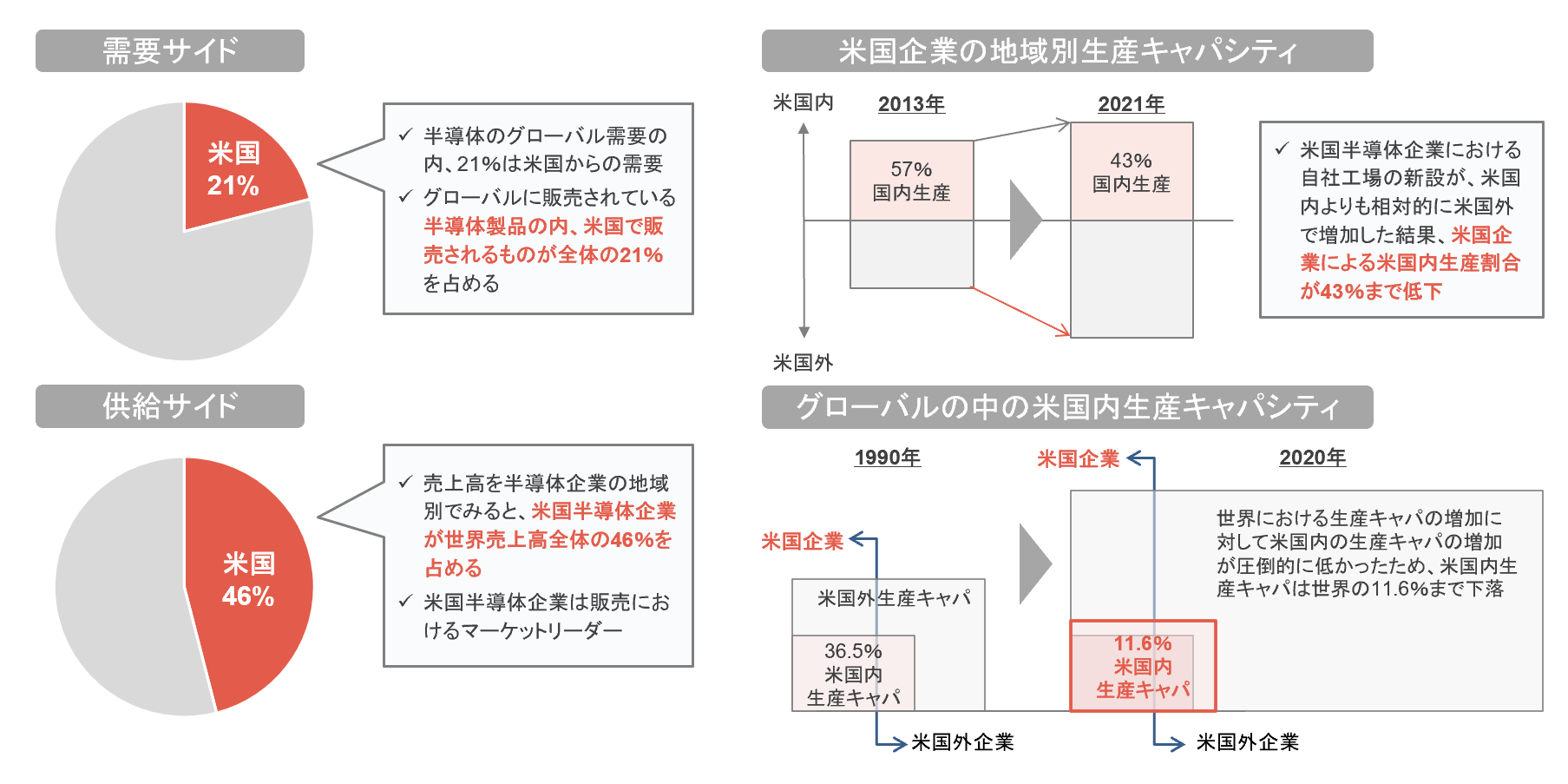

グローバルから見る米国の半導体生産キャパシティ

国外に進出して半導体製造を行う米国企業が増加したことにより、米国内における米国半導体企業の生産キャパシティは年々減少している。生産キャパシティの減少は、半導体製造における国際競争力の低下にもつながることから、政府はCHIPS法を新たに制定し、国内の半導体産業の支援を決定した。

米国の半導体企業のシェアと生産キャパシティ

半導体製品の世界全体の売上高の内、米国半導体企業は46%を占めマーケットリーダーのポジションを維持している。

米国は半導体製品の消費市場としては、中国に次いで大きいマーケットで世界の21%を占める。

一方、半導体製品の生産においては、米国半導体企業が自社工場よりも外部委託先を活用する割合の高まりや、外国半導体企業の世界(米国外)での生産キャパ増強により、相対的に米国内での生産キャパが低下してきている。

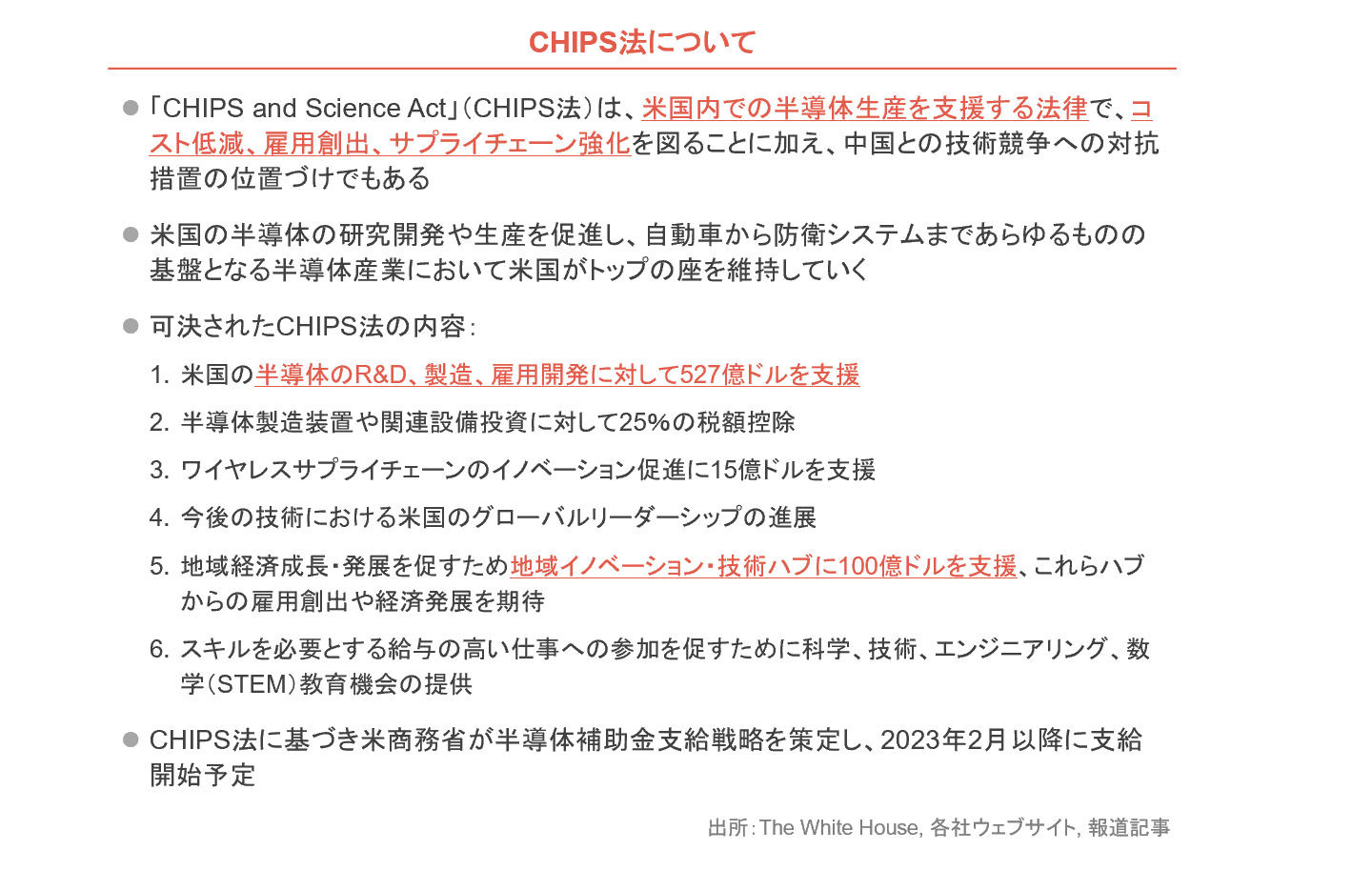

CHIPS法の制定

米政府は現状の半導体不足や、増加する半導体需要に対する米国内での生産キャパの低さを危惧し、2022年8月にCHIPS法(CHIPS and Science Act of 2022)を可決した。(Creating Helpful Incentives to Produce Semiconductorsの頭文字からCHIPS法と呼ばれる)

これには他国での企業拡張を制限した企業に対すさらなる支援も含まれており、主に中国に対する牽制も兼ねている。

半導体産業の集積地(例)

CHIPS法において言及されている「地域イノベーション・技術ハブ」について、現時点で具体的な地域は確定していないものの、以下のような半導体産業が集積している地域が候補地として挙がるのではないかと考えられる。

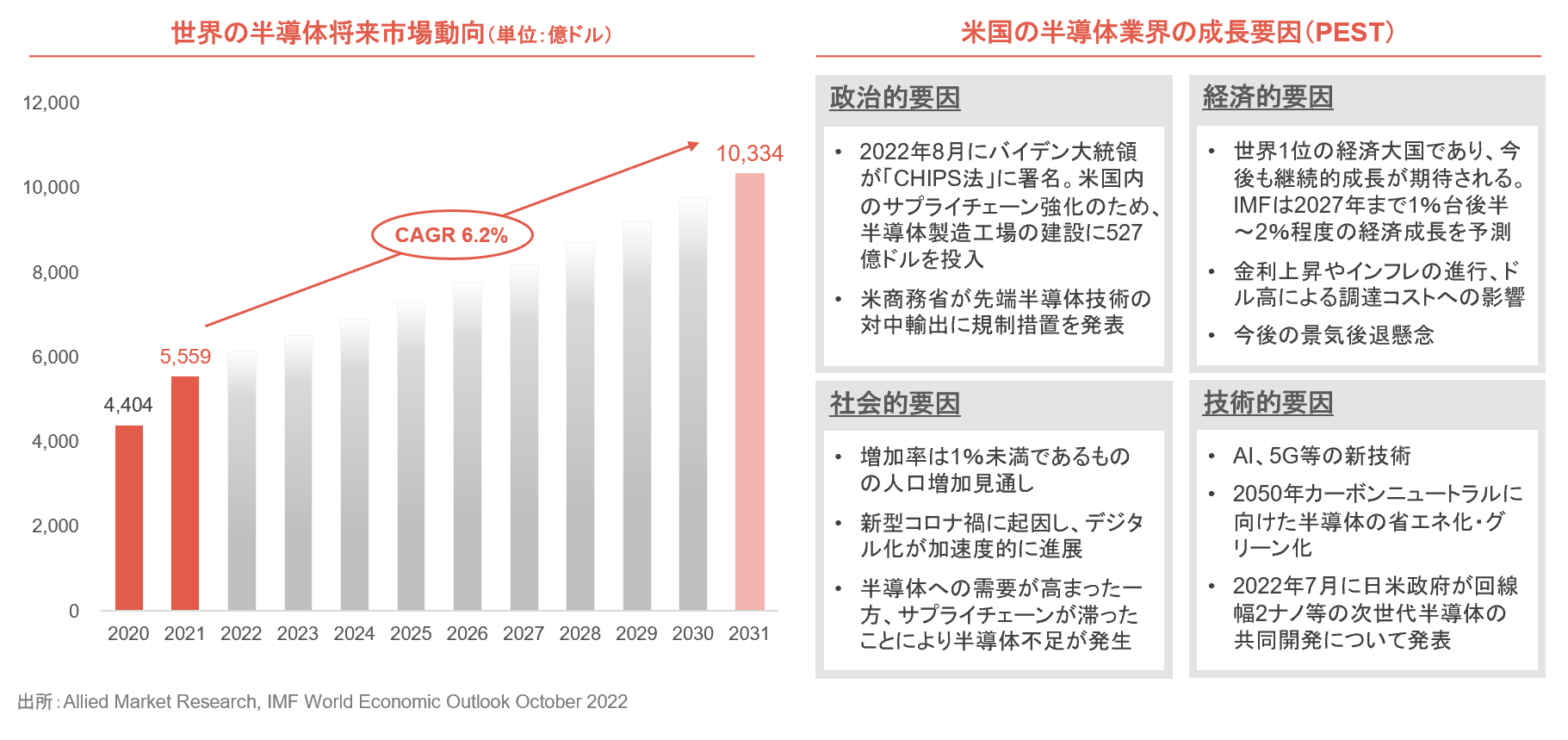

米国半導体産業の今後の成長性

世界の半導体将来市場は継続的に成長を続け、2031年には市場規模が1兆ドルを超えると予測されている。米国の半導体企業は売上高ベースでシェアを46%有しており、さらなる飛躍が見込まれる。

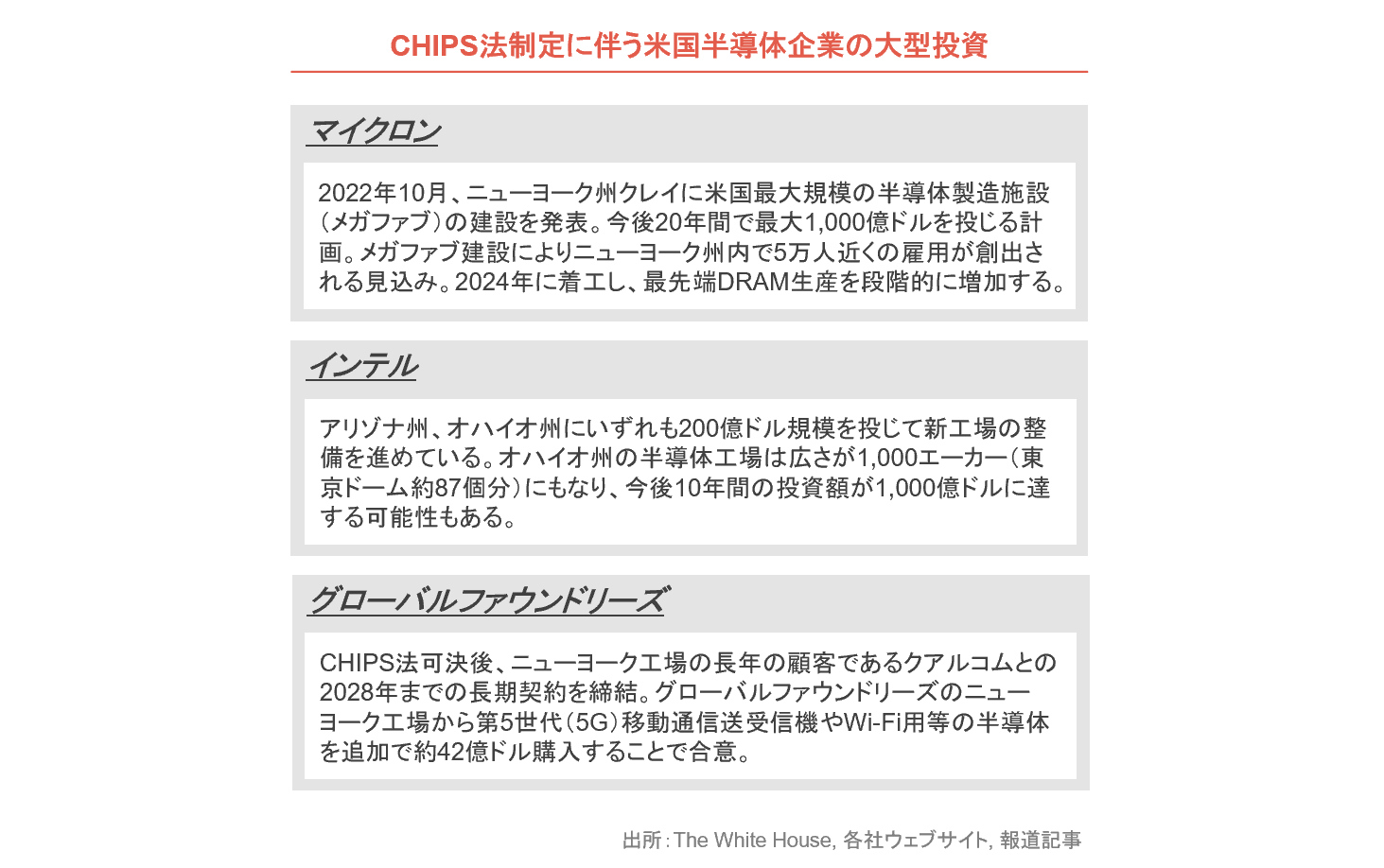

米国企業のシェアは高いものの生産キャパシティが低く、他国の企業に委託するケースも多いため、製造による付加価値を逃してしまう傾向にあると言われている。これに対し、半導体の米国内での製造を加速すべくCHIPS法が可決されたことに伴い、国内での価値創造の機会増加が見込まれる。米国は、原材料のシリコンについてロシアに頼るところも大きく、対外政策も注視が必要である。

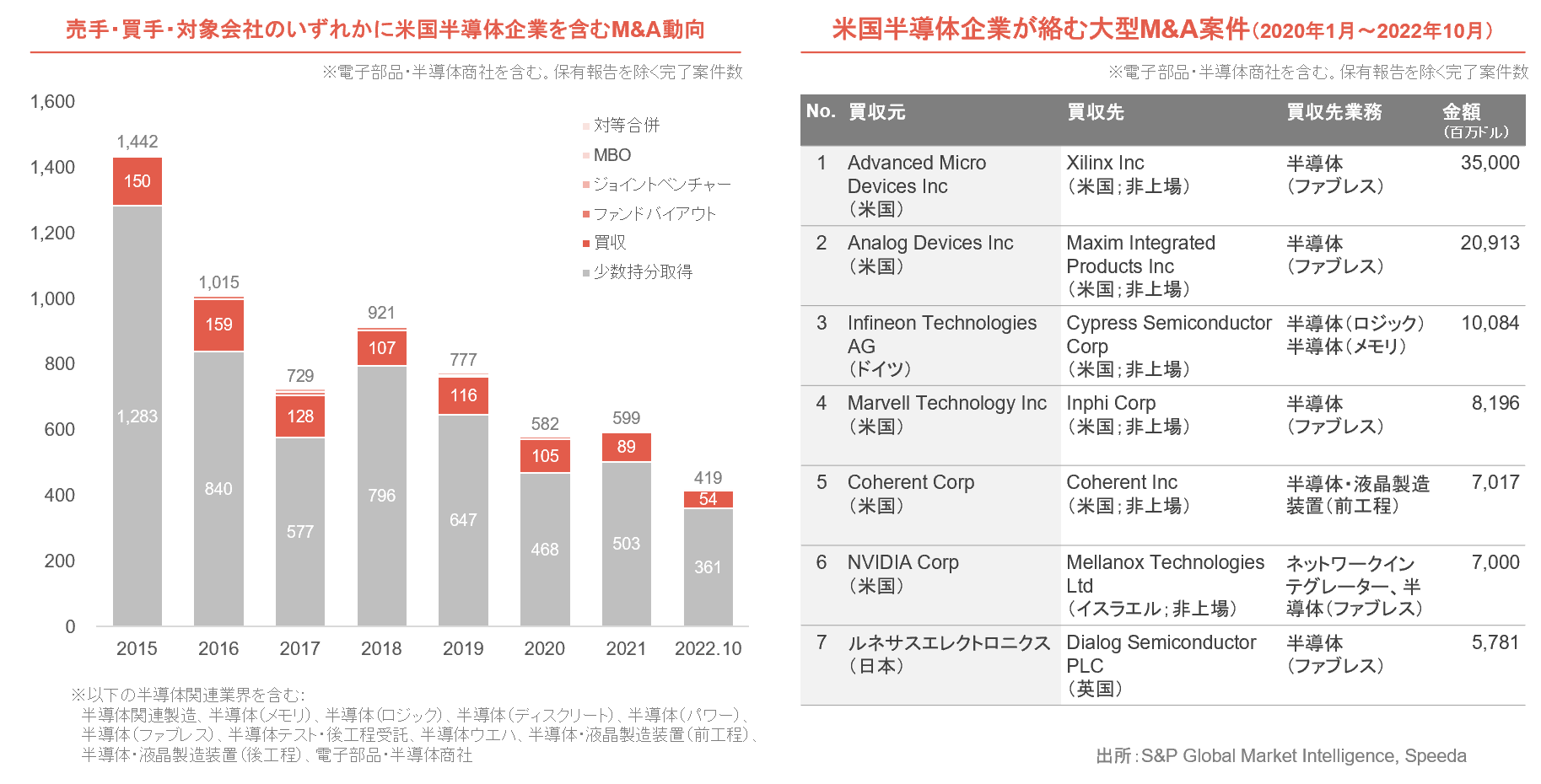

半導体業界におけるM&A動向

リモート経済の進展等を背景に半導体分野へのニーズは高まっているが、半導体業界のM&A件数は近年減少傾向にある。

各国政府は半導体メーカーが保有する知的財産の保護を国家安全保障の観点から益々重視しており、英国や米国の規制当局により中国政府とつながりがあるとみられる企業が関与するM&Aがブロックされたケースもある。

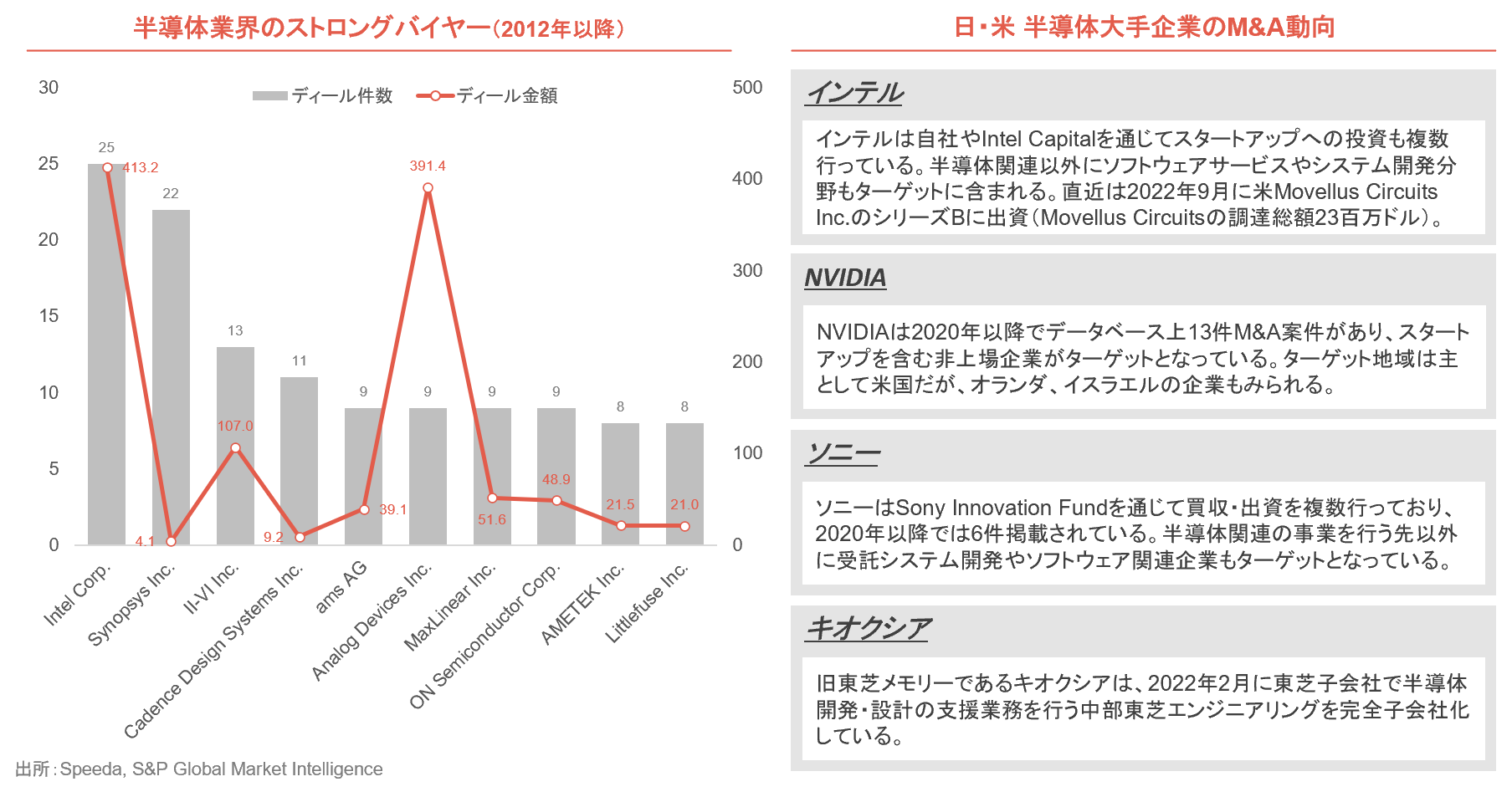

米国の半導体関連企業大手は年間複数件のM&Aを行うケースが多く見られる。技術が重要視される業界であり、ターゲット企業にスタートアップ企業も複数含まれている。

レポートのPDFをご希望される方は、下記よりダウンロードください。

執筆:YAMADA Consulting Group USA Inc.

(山田コンサルティンググループ株式会社 米国現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス