海外ビジネス情報

更新日:2025/03/07

テーマ: 03.海外ビジネス

インド地方中核都市の美容・パーソナルケア商品に対する消費者ニーズの変化

本レポートは、目次は全て公開しておりますが、内容は一部のみの公開となっております。

全文をご覧になりたい方は、ページ下段よりダウンロードが可能です。

目次

1. BPC市場変化を促す経済格差の平準化

BPC商品の市場展望

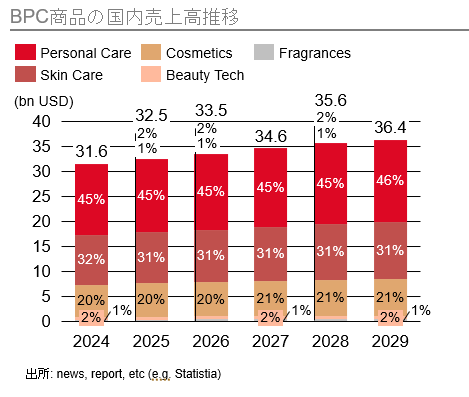

インドのBPC市場は、2029年に360億米ドルを見込み、主な内訳はパーソナルケア・スキンケア・化粧品である

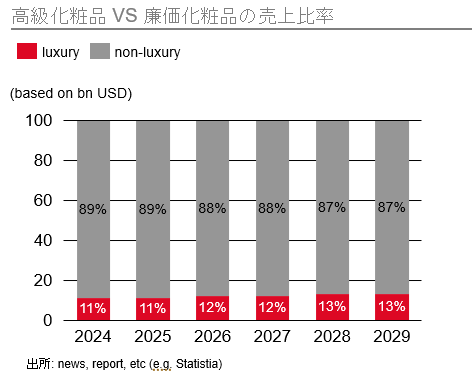

化粧品のうち、高級品の占める割合は、変化速度は緩やかであるが、徐々に高まっていくと考えられる

注釈:BPC = Beauty and Personal Care = 美容・パーソナルケア

2024年のBPC(美容&パーソナルケア商品)市場規模は、315.6億米ドルと推定される。

この市場は、2024年から2029年にかけて年平均成長率(CAGR)2.89%で成長する と予想される。

中でもパーソナルケア部門は、2024年に142.7億米ドルの市場規模が見込まれる最大のセグメントである。

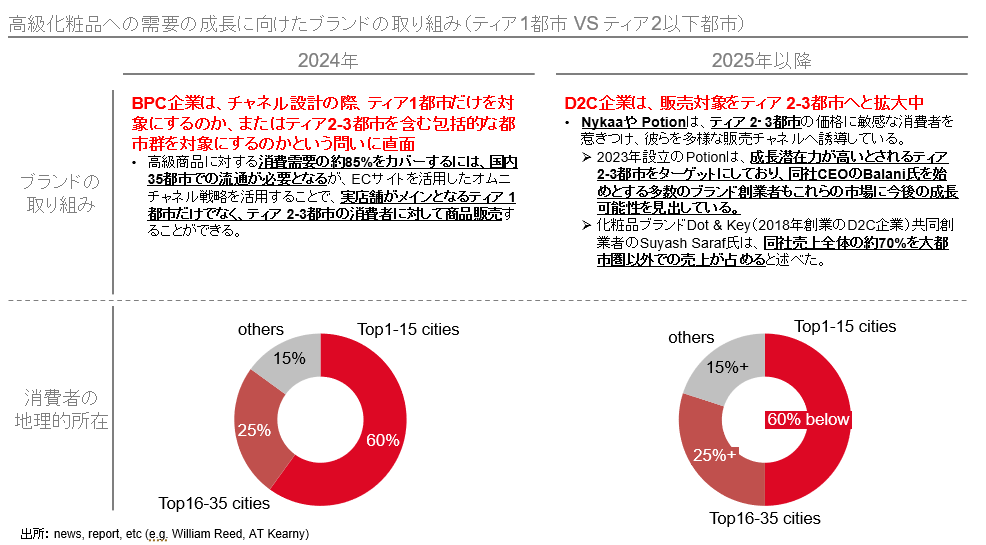

インドの高級化粧品市場は成熟段階ではなく発展途上であるため、今後国内市場に占めるシェア割合を高めていく。

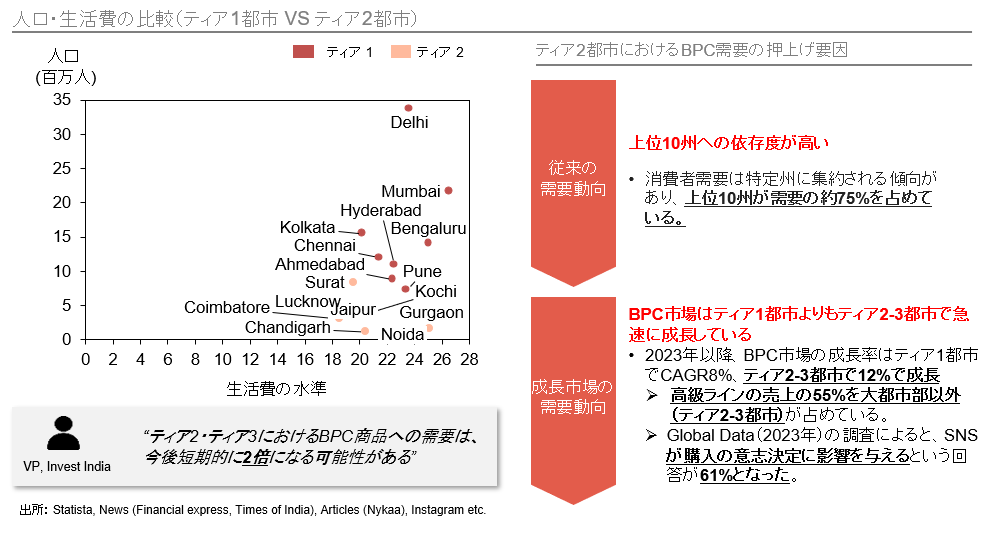

需要の成長を見せるティア2以下の都市群

ティア1都市は、引き続き国内市場全体の大部分を占める需要基盤としての位置づけを維持する

ティア2都市での市場は年率12%で成長しており、SNSを主体とした情報収集も一般的になってきている

地場ブランドは、地理的に分散したティア2以下へ拡販を行うため、オンラインチャネル構築に注力している

実際、2018年創業のD2C企業は、全社売上の70%をティア2以下で稼ぐなどの実績を上げている

2. 大都市から地方中核都市への消費者ニーズの広がりと層的変化

消費者ニーズの層的変化 – 要諦

大都市から地方都市へ需要の裾野が広がり、高級品の人気やジェンダーシフト(メンズグルーミング、女性香水)が進行する。また、消費者間ではAIによる肌測定などを活用した購入意思決定や、スマホでの購買完結の浸透を想定

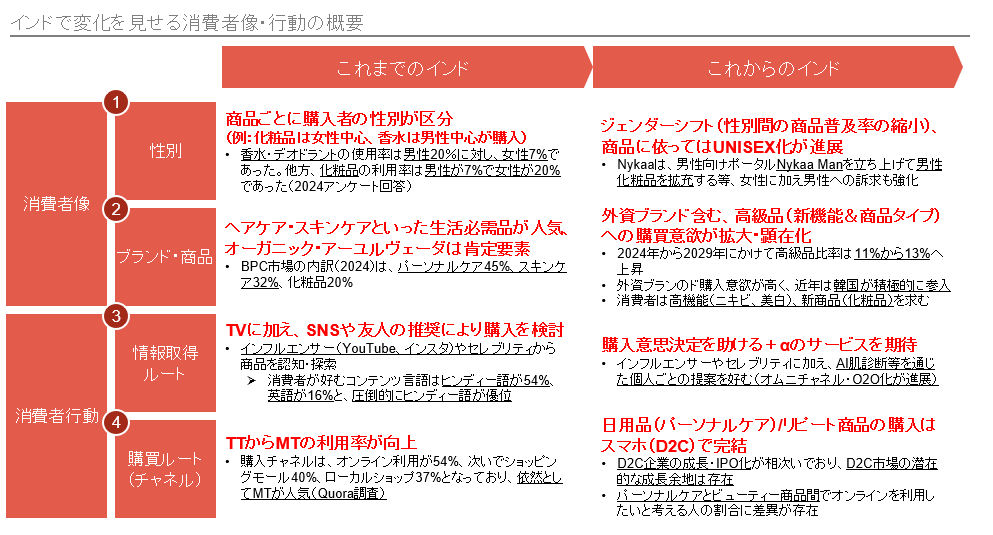

ジェンダーシフト

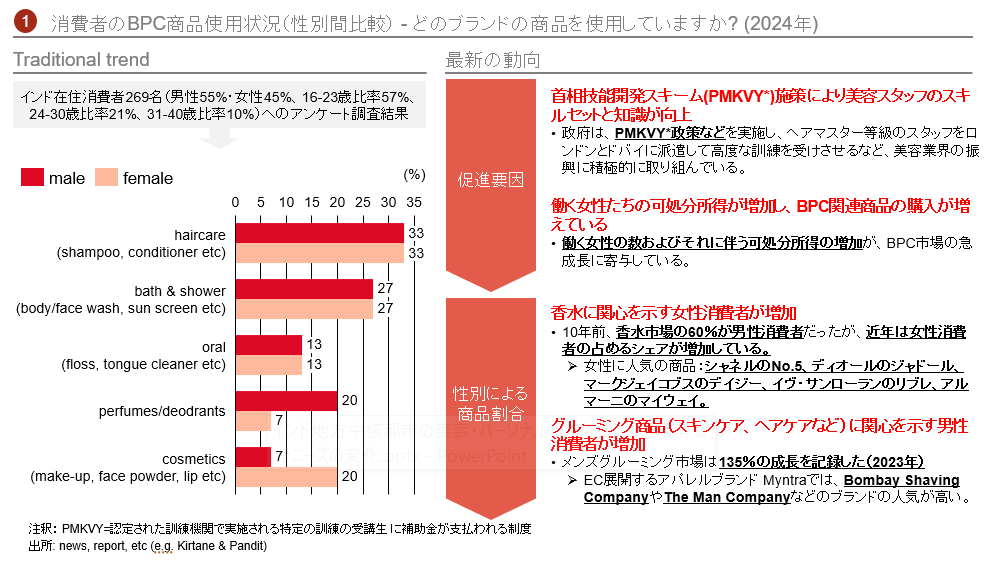

足元のヘアケア・スキンケア製品は、男女共に普及率の高い製品であった

他方、使用率に男女差が大きかった香水・化粧品は、近年それぞれ女性・男性人気が上昇している

ブランド・商品への消費者嗜好性の変化

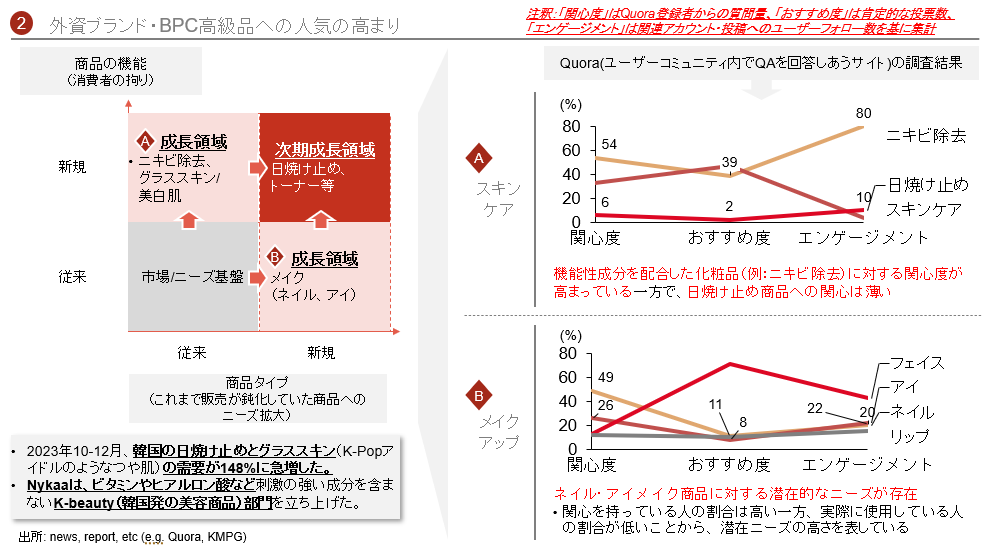

今後消費者は、①より高機能で、②新しい製品タイプの購入を求めるのではないか

例えば、韓国ブランドの美白効果・ニキビ隠し機能製品や、化粧品(爪、目元)の注目度が高まっている

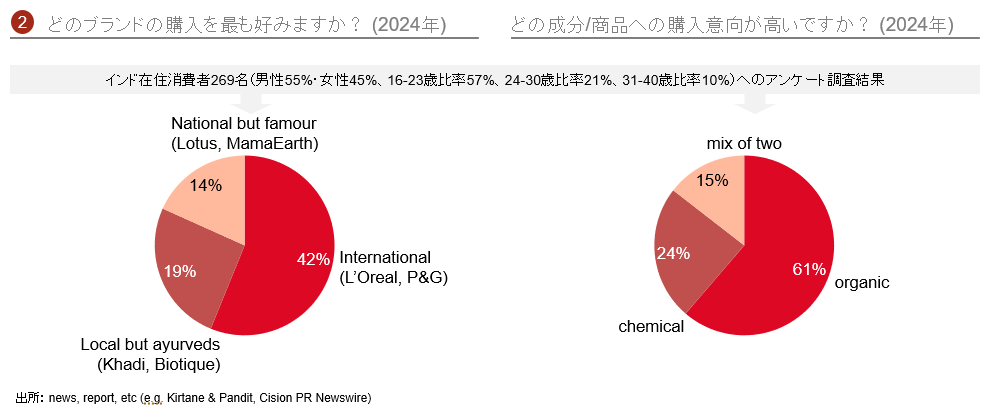

インドでは、外資ブランドまたは自然派・アーユルヴェーダ製品を購入したいと考える消費者の比率は高い

インドの消費者が成熟するにつれ、アーユルヴェーダ化粧品がますます人気を集めている。これは、有害化学物質の問題およびSDGsや環境問題に対する意識の高まりによるものである。

BPC市場では、多くの新興企業が急成長しており、その中には、低刺激で天然由来の成分を使用した低価格のスキンケアおよびベビー商品で中間所得層から支持を得ているスタートアップのmamaearthや、ヨーロッパの自然パーソナルケア認証をインドで初めて取得したSoulTreeが含まれる。

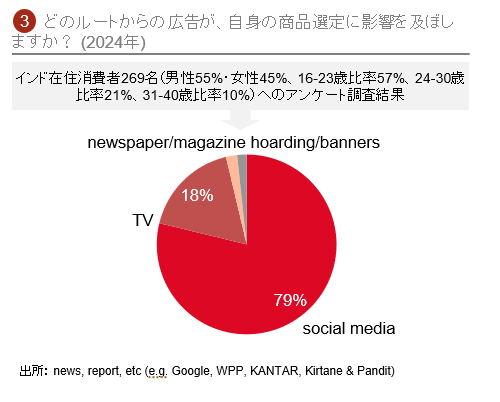

情報取得ルート - オンラインマーケティング

消費者は、情報収集にSNSを活用することが多く、特にYouTubeやインスタが情報源となっている

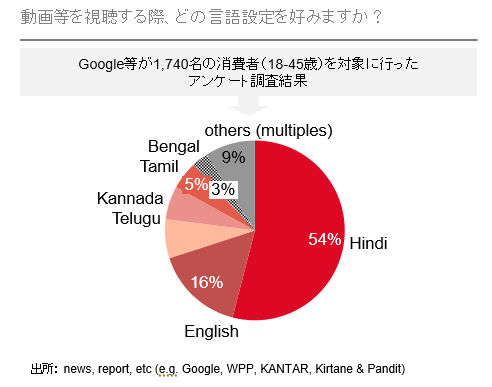

尚、動画言語はヒンディー語が最も好まれる一方(54%)、英語を好むと回答した回答者は16%に留まる

SNS広告は、消費者をアプリに誘導するための手法であり、この調査から回答者の79%がSNS広告を認知したことが分かる。

YouTubeの美容関連動画のアクセス率は81%で、商品購入者の26%がYouTube動画を視聴して購入を決めている。

回答者の使用言語:インターネットを使用する際の言語に関する調査によると、 Googleアシスタントの言語の中で、(英語に次いで) ヒンディー語は2番目に多く使用されている言語である。

インフルエンサー・セレブリティ活用

個人向け商品の提案

購買ルート

D2Cチャネルの人気

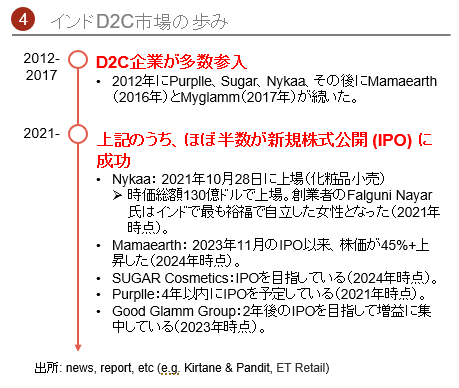

オンライン購入が活況にあり、一般商材を扱うAmazonではなく、BPC特化型のD2C企業に人気が集中

2021年以降はNykaa, Mamaearthの上場を皮切りに、他社も上場を通じた追従を狙っている

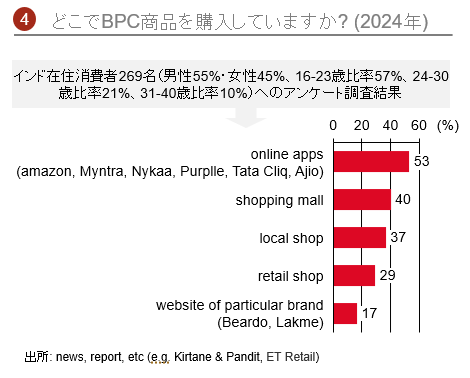

BPCの販売チャネルランキング:

1位:オンラインアプリ(53.2%)、2位:ショッピングモール(40.1%)、3位:地元の店舗(36.8%)、4位:一般小売店(29.4%)となり、BPCカテゴリー最大の販売チャネルはオンラインアプリという調査結果となった。

2016年以来、様々な業界に600以上のD2Cプレーヤが参入し、そのうち10%以上がBPC関連である。

実店舗へのアクセスが容易ではなく、既存BPCブランドが注目していないティア 2・3都市の女性を主なターゲット層にしている(オンライン販売のほぼ半数が当該都市の消費者)。

商品タイプ別のD2C利用度合い

事業者(ブランド)は、扱う商品種類に応じて、オンライン販路を構築すべきか否かの判断を行うべきである(パーソナル(ヘアスタイル、グルーミング、スキン)とビューティー製品間ではオンライン利用率に差がある)

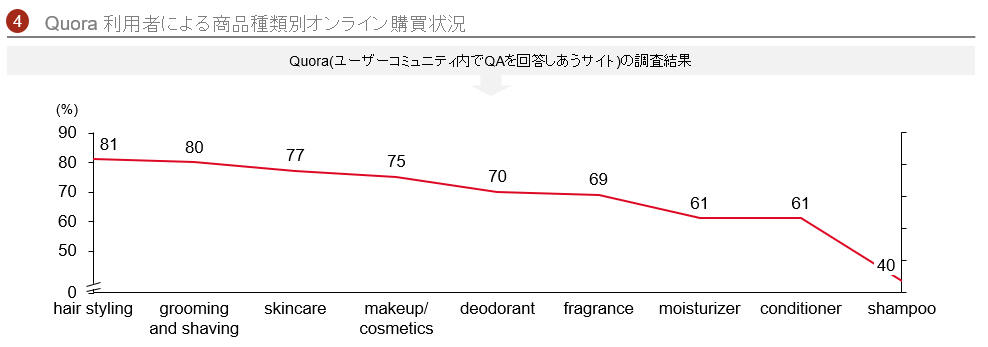

各国で実施されたウェブアンケート調査によると、Quora*ユーザーはインドの平均的なインターネットユーザーと比較して、パーソナルケア商品をオンラインで購入する可能性が高い。

オンライン販売商品の売上上位はヘアスタイリング、グルーミング、スキンケア商品となっている。

Quoraユーザーの商品購入の割合は、81%がヘアスタイリング商品、そのうち80%がグルーミング・シェービング商品を、77%がスキンケア商品となっている。

一方、シャンプー、コンディショナー、保湿剤、香水、ヘアカラー商品などの美容商品の購入率は平均を下回る。

*ユーザーコミュニティで作成、編集、運営を行うナレッジコミュニティ・Q&Aサイト

3. 韓国ブランドと日本ブランドのビジネスモデルの比較

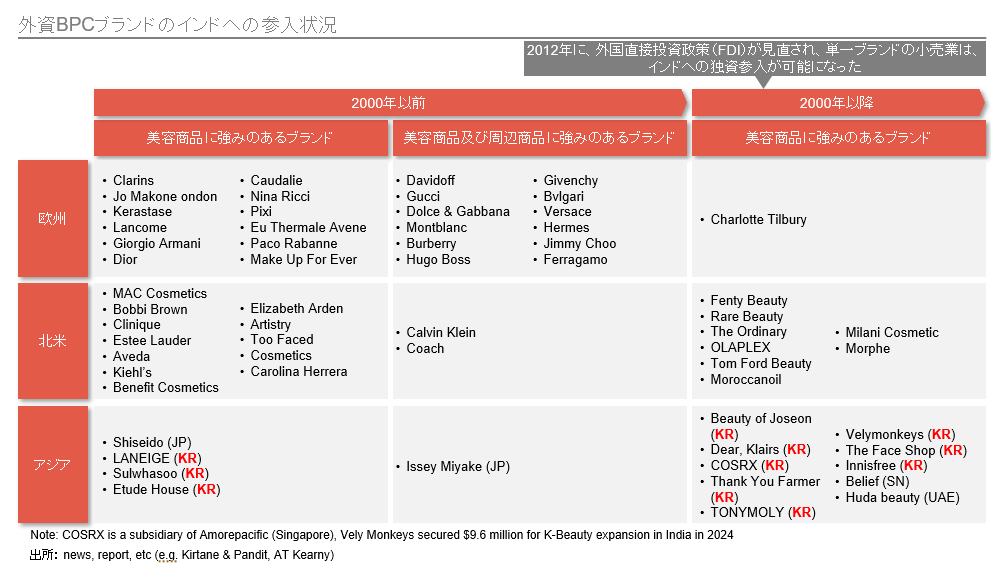

外資ブランドの年代別参入動向

ラグジュアリーブランドのインド参入は、欧州企業に始まり、2000年以降は北米・アジア勢が後押ししている。特に、韓国ブランドが顕著で、Beauty of Joseon, Dear Klairs, COSRX等が代表例に挙げられる

韓国ブランドと日本ブランドのビジネスモデルの比較

要諦

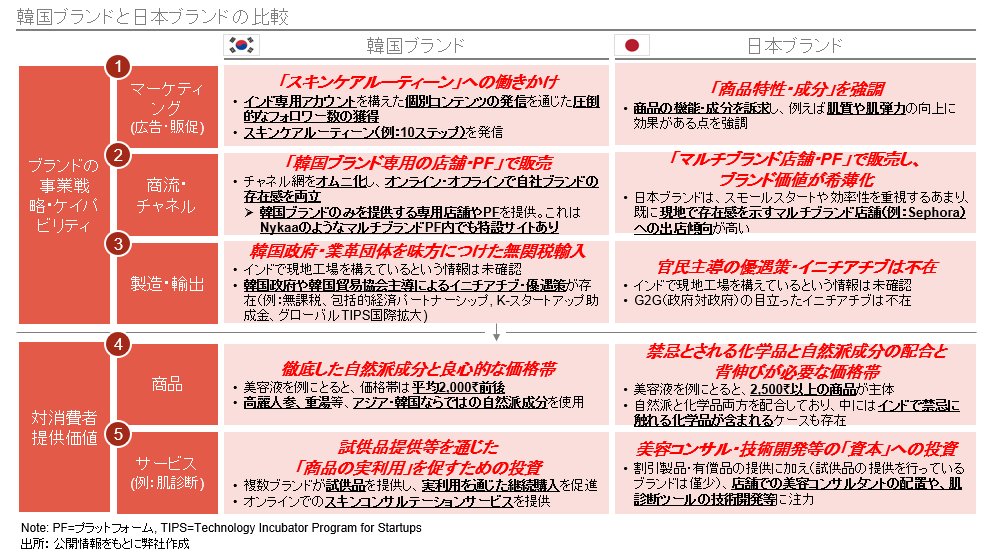

韓国ブランドは、継続的かつライン使用を促す「スキンケアルーティーン」への働きかけや、ブランド価値向上や購入の利便性につながる「韓国ブランド専用の商流構築」、「政府・業革団体を味方につけた優遇策の適用」といった一貫性のある事業戦略を梃子に、現地化した商品・サービスの提供を行っている

ブランドの事業戦略・ケイパビリティ

①マーケティング & プロモーション

②販売チャネル

⇒ダウンロード資料からご確認ください。

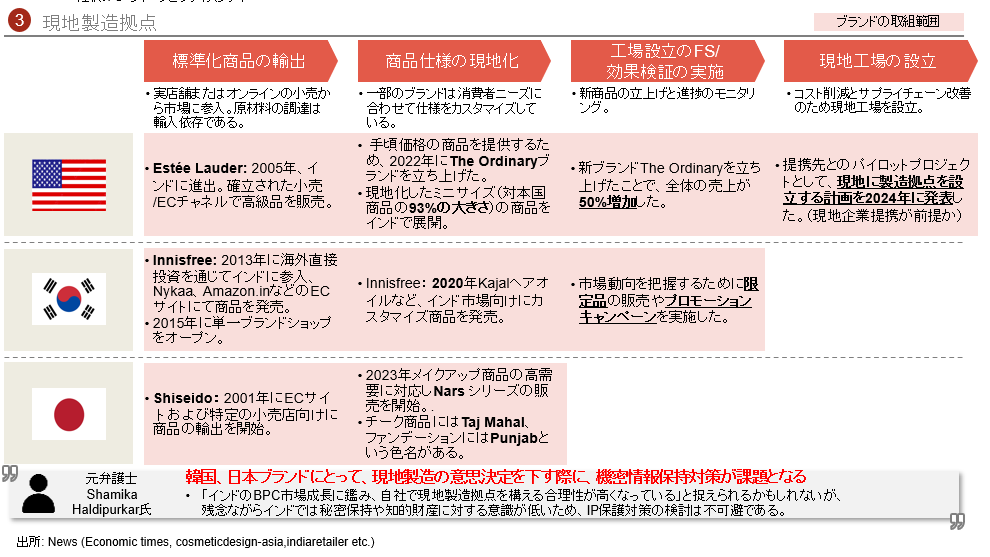

米国企業は、商品仕様の現地化によって販売実績を上げたことで、2024年以降現地製造拠点の立上げ計画

他方、韓国ブランドは、現地工場のFS段階にあると考えられ、今後の販売量や収益動向はモニタリング段階

注釈:FS=フィージビリティスタディ

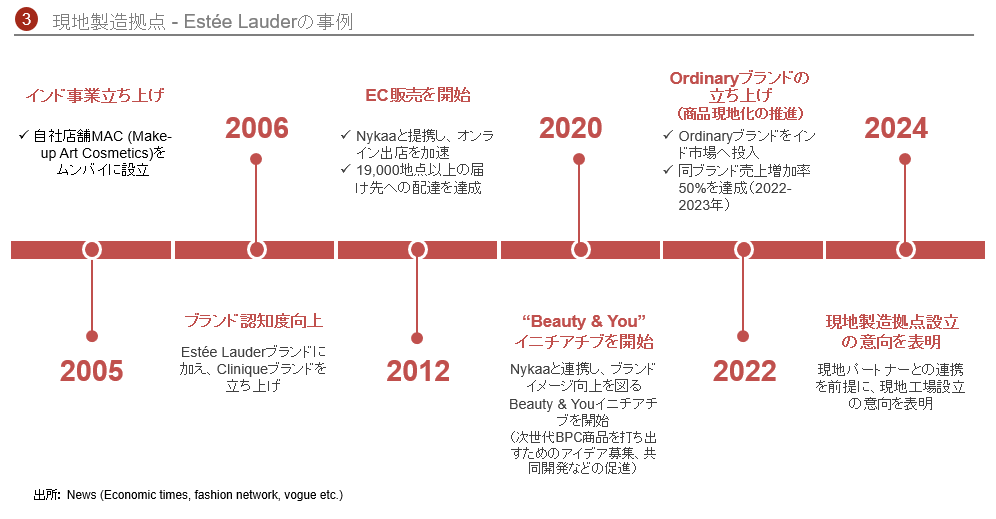

事例:Estée Lauder

Estée Lauderは、インド事業開始後約20年を経て、現在の形態に至る。事業立上期は輸出モデルを採用しつつ、ブランディング強化を進め、その後2012年にNykaaへの出店を開始し、2020年以降は商品現地化に注力した

対消費者提供価値

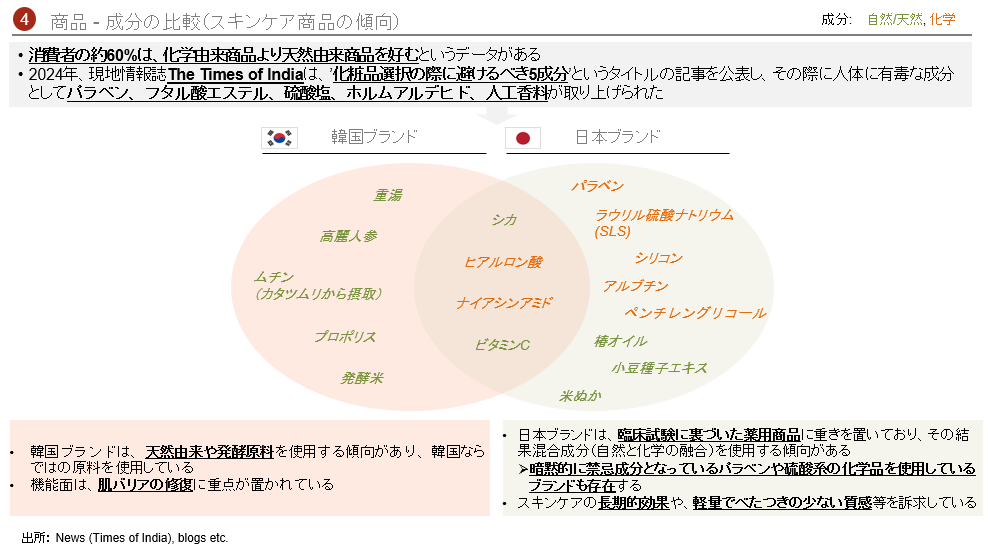

インドでは暗黙的に禁忌に触れる成分(パラベン、フタル酸エステル、硫酸塩、ホルムアルデヒド、人工香料)が存在するため、韓国ブランドは当該成分の使用を回避しつつ、自然由来成分主体の配合を採用している

④商品 – 価格帯・レビュー数の比較

⑤サービス – O2O (オンラインからオフラインへの誘導)

⇒ダウンロード資料からご確認ください。

4. 新規参入企業に問われる事業推進上の問い

市場特性に応じて新規参入企業が検討すべき事項

本レポートの全文をご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire Singapore Pte Ltd

(山田コンサルティンググループ株式会社 シンガポール現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス