海外ビジネス情報

更新日:2025/03/12

テーマ: 03.海外ビジネス

ASEAN中古車市場を取り巻くオンライン販売・再資源化の動向

目次

1.ASEAN主要国における中古車市場の展望

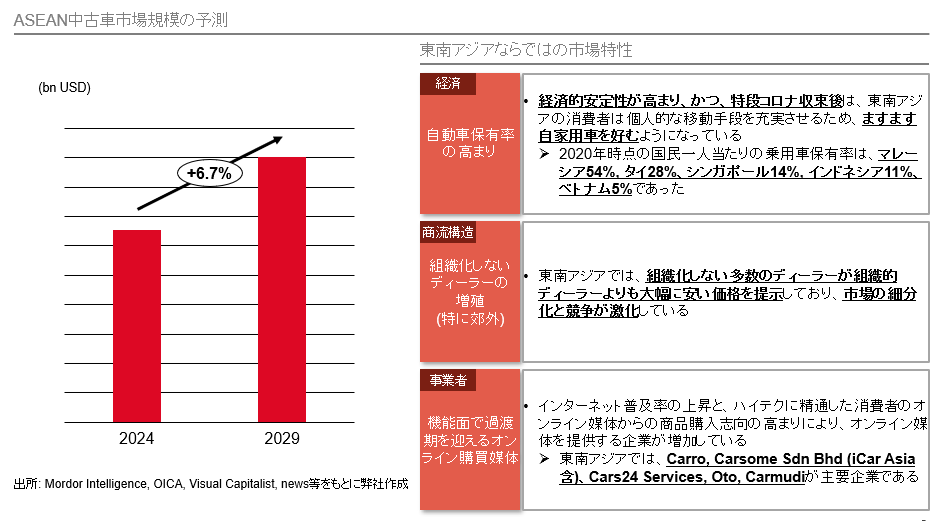

ASEAN中古車市場規模

ASEANの中古車市場は、「自動車保有率の高まり」、「組織化しないディーラーの増殖」、「機能面で過渡期を迎えるオンライン購買媒体」に特徴づけられ、2024年から2029年にかけて年率6.7%で成長する

自動車保有率の高まり

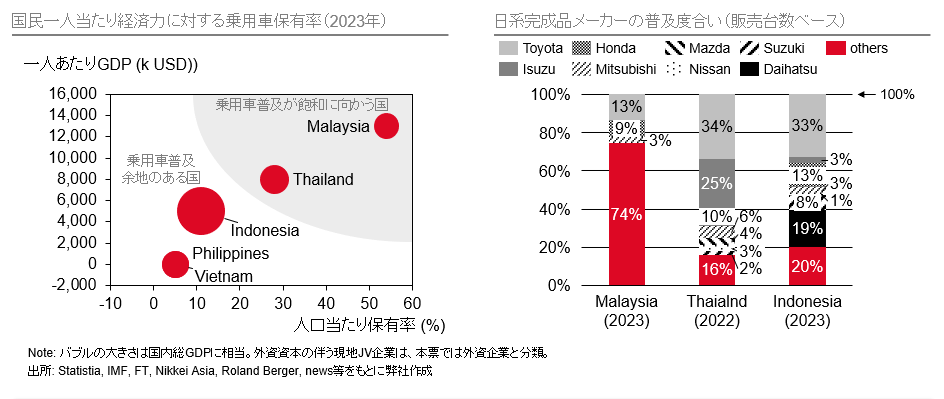

歴史的に日系完成品メーカーが積極的に参入してきたタイ、インドネシアのうち、今後乗用車市場が飽和へ向かうのはタイである一方、乗用車普及の余地が残る次期有望国としてインドネシアが位置づけられる

タイは、2028年をピークに少子高齢化が進行すると言われており、中期的な乗用車販売・保有台数に大きな伸びは期待できない

- 今後の新車販売台数は緩やかに増加し、27年には1,072千台を予想する。世界銀行によれば、タイの総人口は28年の7,038万人をピークに減少へ向かう見込みであり、生産年齢人口の割合も10年をピークに減少し少子高齢化が進展している。こうした状況下、中期的に販売台数の大きな伸びは期待できない。

インドネシアやベトナムは、中間層の増加が予想され、今後の乗用車市場の成長が期待される

- インドネシアやベトナムでは、今後も人口や中間層の増加が予想され、市場の成長率も大きいと予測される。

- 但し、インドネシアは過去「100万台の壁」に直面したが、足許も大統領選に伴う政情不安、未整備な規制等により、幾つかの新車完成品メーカーはインドネシア撤退を進めた過去がある

(例:2016年にフォード・GMはインドネシア撤退、2024年にテスラは投資規制の不確実性や地場企業との提携義務を嫌い投資を見送り)

- 但し、インドネシアは過去「100万台の壁」に直面したが、足許も大統領選に伴う政情不安、未整備な規制等により、幾つかの新車完成品メーカーはインドネシア撤退を進めた過去がある

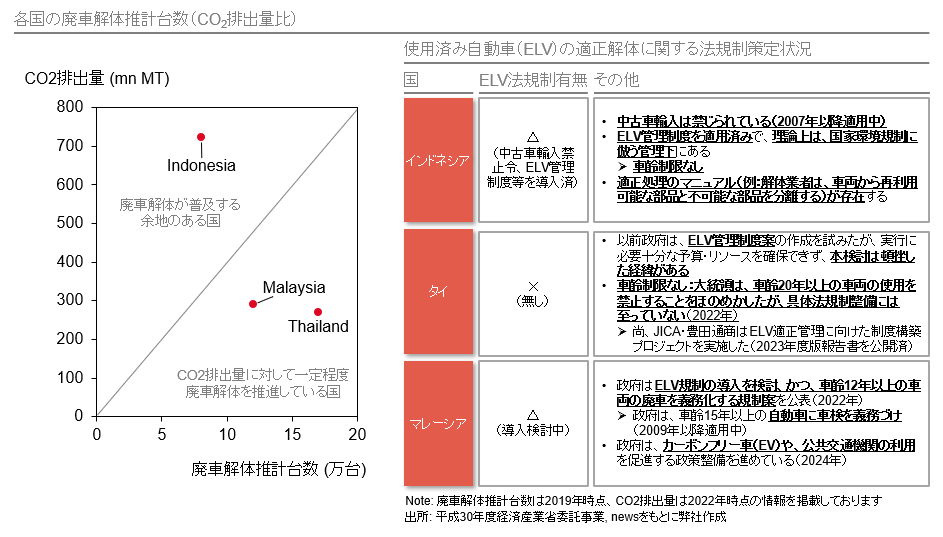

廃車解体の浸透度

インドネシアは、CO2排出量に対して廃車解体の普及に余地のある国である

尚、廃車解体が進んでいない主要因は、ELV適正処理関連規制以外にあると考えられる

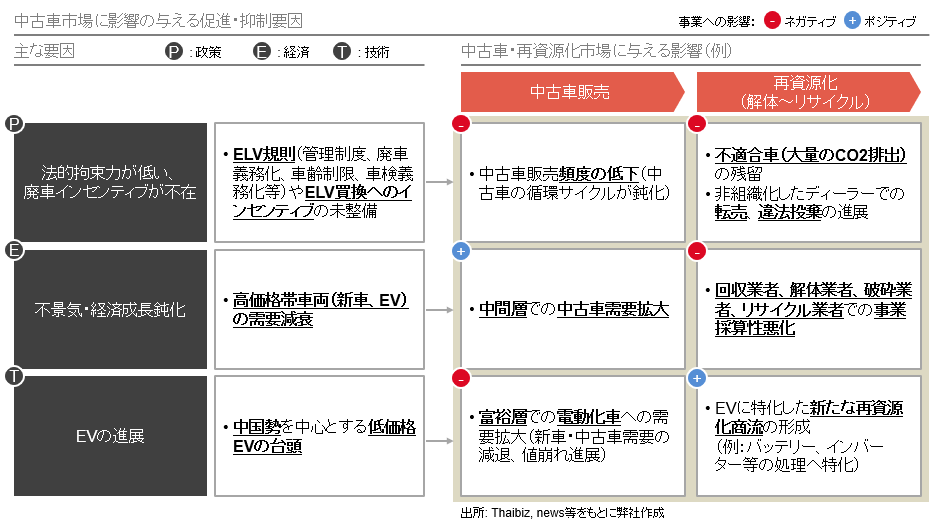

2.中古車市場の主要促進・抑制要因

主要な影響因子

中古車販売・再資源化事業は、「法整備度合」、「不景気」、「EVの進展」等の影響を受けるが、中でも法整備度合は、車両買換頻度、ELV適合処理、商流構築等、市場を構成する必要要素に甚大な影響を与える

2-1.インドネシア

需要成長を見込む中古車市場

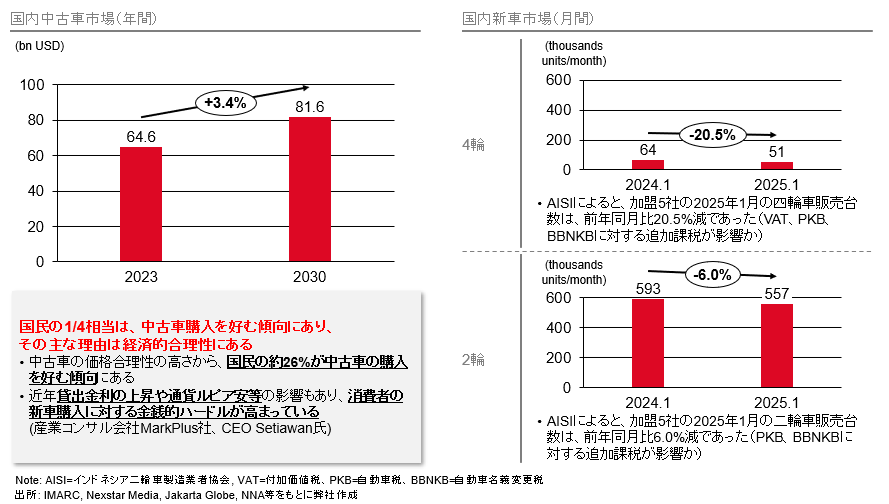

国内中古車市場は、長期的に年率3.4%で成長し、2030年に810億米ドルを見込む

また追加課税の導入は、足許新車販売台数を減衰させ、中古車市場の押上要因となっている

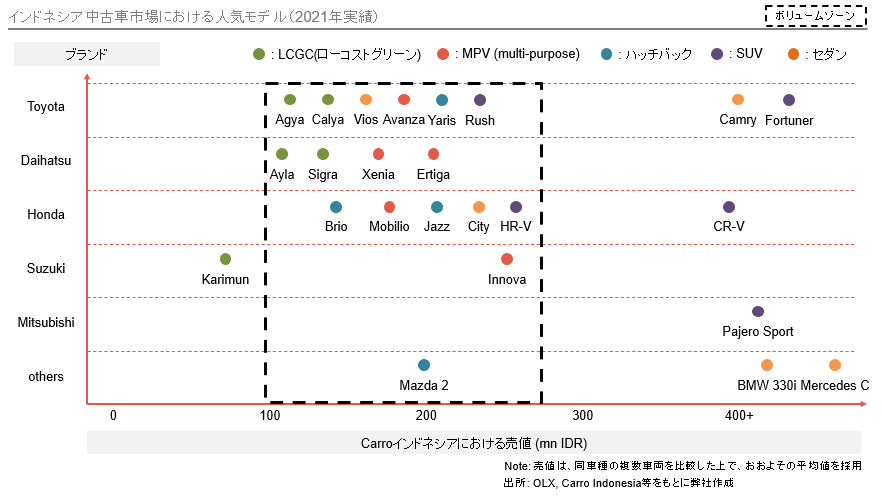

中古車販売価格

中古車の人気モデルは、価格帯100-200 mn IDR(約90-180万円)に集中していることがわかる

その主要ブランドは日系メーカーであるが、高価格帯に行くと欧州系メーカーと競合する構図になっている

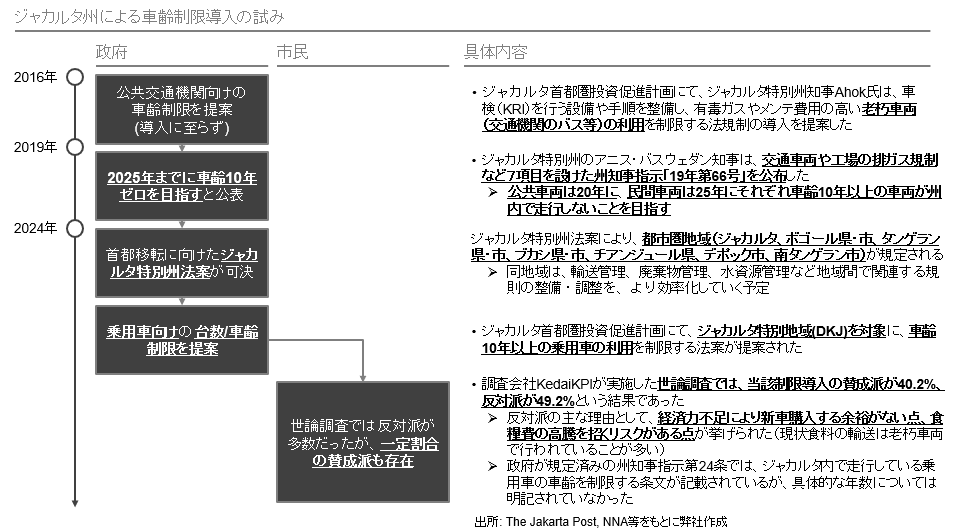

法制度整備に向けた取り組み

ジャカルタ特別州は、2019年に、「2025年までに車齢10年ゼロ(乗用車、商用車)を目指す」と公表した

その後、2024年のジャカルタ特別州法案可決を皮切りに、当該規制導入が再検討されている状況にある

法制度整備に向けた取り組み - トヨタインドネシアの主張

【参考】トヨタインドネシアは、リサイクル産業を形成するには、車齢制限、リサイクル意義への理解、廃棄物基準等において交通整備を行う必要があると言及した

トヨタ・マニュファクチャリング・モーター・インドネシア(TMMIN)渉外担当Bob Azam取締役の主張

▼車齢制限の導入

- リサイクル産業が成長するには適切な規制が必要であると述べた。そして、その1つとして車齢制限に関する規則の発行を挙げ、「最も重要なことは、車齢に制限を設けることである。制限の期間が短くなれば、リサイクルプロセスが速くなる。したがって、リサイクル経済もより速く進む」

▼鉄鋼をはじめとする有価物のリサイクル意義への理解

- ほとんどの自動車部品はリサイクル可能である。再処理できる部品の主なものとしては、鉄鋼工場の原料としてスクラップ可能な鉄鋼がある。

- ガラスはセメントの原料となり、ケーブルは銅として、クーラントはボイラーの原料となる。樹脂製またはプラスチック製のものも同様である。経済の規模がどうであるかは別として、原則的にすべての部品はリサイクル可能である

▼廃棄物基準の策定

- 同氏は、問題点として、原材料と廃棄物の区別を指摘し、そのなかには危険有害廃棄物(B3廃棄物)に指定される廃プラスチックも含まれる。「廃棄物と原材料を明確に区別するためには問題がある。

- 私たちが原材料と主張しても、当局側は廃棄物規制に従い廃棄物だと言う。これは、厄介なことだ

出所: EnviX等をもとに弊社作成

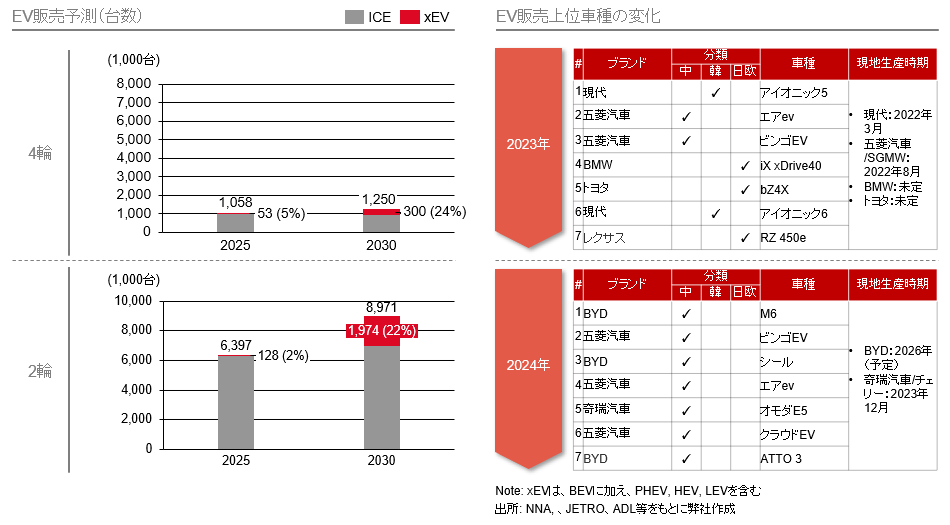

インドネシアに押し寄せるEVの波

インドネシアでもEVの波が押し寄せており、2030年に4輪EVで30万台、2輪EVで197万台の販売を見込む

足許は中国企業の市場シェア獲得の勢いが凄まじく、エンジン車の価格破壊を引き起こす可能性がある

2-2.タイ

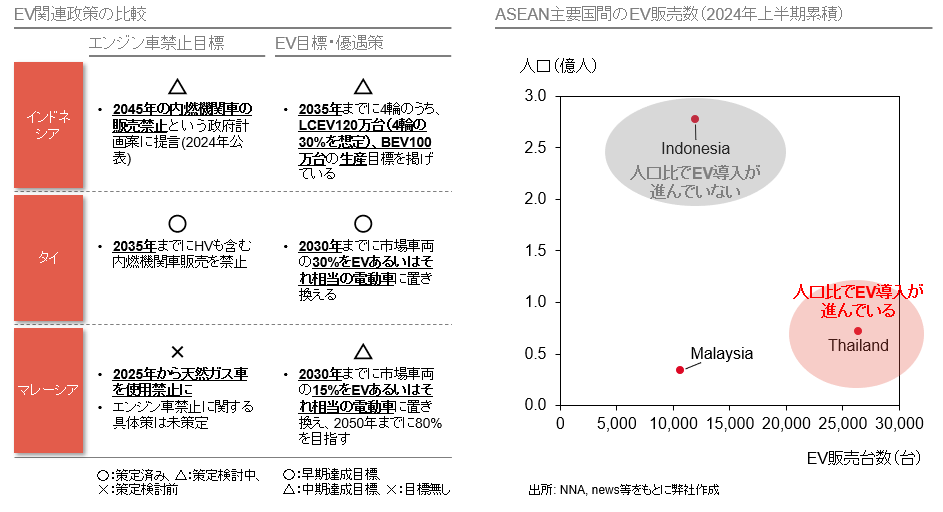

EV関連政策とEV普及状況

タイはエンジン車禁止・EV優遇策に積極的で、人口比でのEV普及度合いが高い

他方、インドネシアはEV普及が遅れて進展する可能性が高い(中古車市場がEVの脅威に晒されにくい)

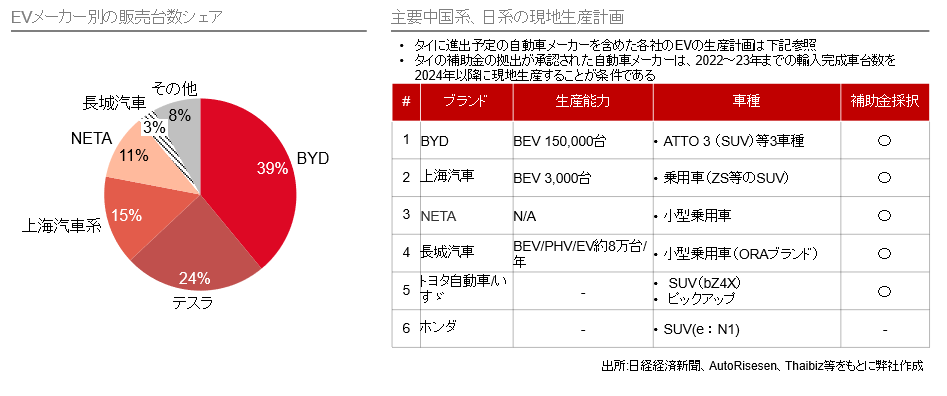

中国系EVメーカーの存在感

タイのBEV市場の7割は中国系に支配されており、日系のシェアは限定的である

中国系EVの侵攻は、新車・中古車の価格破壊を引き起こし、中古車市場の抑制要因になりうる

中国EVメーカーの新車に次いで中古車の普及が進展すると、日欧米メーカーの新車で価格破壊が起きる可能性がある

- 中国EVメーカーによる過剰供給と価格破壊は、日本の自動車メーカーに大きなダメージを与える可能性がある

- 日本のメーカーは長年の歴史と高い品質によってブランドイメージを確立しているが、価格競争に巻き込まれることで利益が圧迫される恐れがある

- 新車の価格破壊が進むと、中古車市場にも影響が及ぶ。また、中国メーカーは部品を中国国内で調達する傾向が強いため、タイのサプライチェーンが置き換わる可能性もある

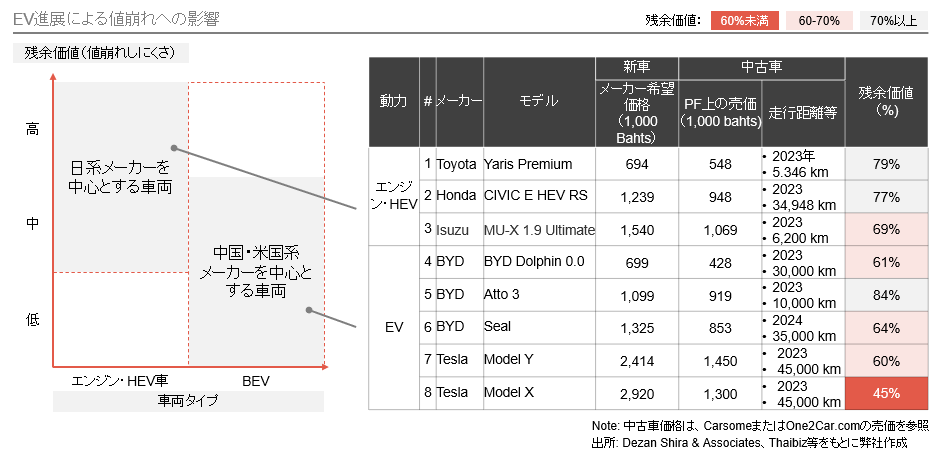

中国系EVメーカーの存在感 – 流通車両に及ぼす価格破壊の影響力

- 中国メーカーが値下げ競争をしており、2023年以降、EVが7万台以上販売されたことから、今後5〜6年以降、廉価なEVが中古車市場に大量に出回ることが予想され、EVの中古車値下げ圧力は強い。

- 中古バッテリーの価値を正確に評価できないために、EVの中古車の価格は一般的に下落しやすく、下取り価格が低いことが、EVの販売拡大の足枷要因になると目されるからである。タイでも対エンジン車で、BEVの中古車の値崩れが大きい傾向がみられる。

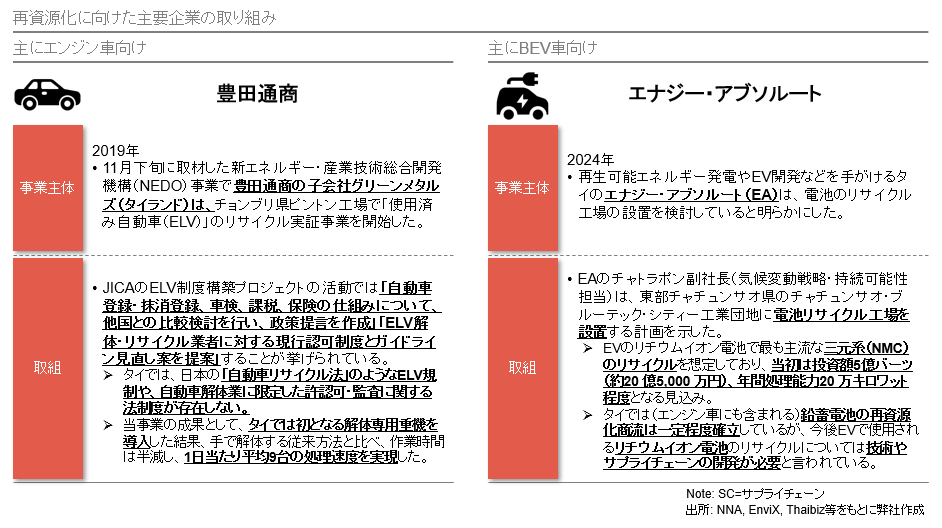

再資源化商流構築に向けた取り組み

エンジン車からBEVへ供給車両が移行する中で、バッテリーが占める車両付加価値の割合が高まるとともに、鉛蓄電池からリチウムイオン電池をリサイクル対象に含む再資源化技術やSC構築が進展してきた

以降のページでは、下記目次の内容を掲載しております。

ご覧になりたい方は本稿下段にあるフォームからダウンロードください。

3. オンラインPF参入企業の動向

一般的な中古車販売の商流構造

オンラインPF参入企業の類型

オンラインPF参入企業の一覧

主要企業の提供付加価値

Carro - 買収によって獲得してきた提供付加価値

Carro - AI技術を活用した提供サービスの高度化

Carsome – 事業戦略及び財務実績

Carsome – コスト構造

Carsome – Carmudi及びiCar Asiaとの事業シナジー

4. 日系企業にとっての事業機会と推進上の留意点

本レポートの全文をご覧になりたい方は、下記よりダウンロードください。

執筆:YAMADA Consulting & Spire Singapore Pte Ltd

(山田コンサルティンググループ株式会社 シンガポール現地法人)

本レポートに関するご感想、ご質問は下記問合せフォーム、またはメールにてお寄せ下さい。

https://www.yamada-cg.co.jp/contact/

メールの方はこちら

[email protected]

【メールマガジンご登録のご案内】

【買収ニーズご登録のご案内】

Facebook

Facebook Twitter

Twitter はてなブックマーク

はてなブックマーク Pocket

Pocket海外ビジネス情報内の人気・注目記事ランキング

関連記事

03.海外ビジネス